每週修復:1930年代的舉動告訴我們現在的情況 - 彭博社

Luke Kawa

歡迎來到《每週修復》,這是一份認為每當美聯儲的手槍彈藥用盡時,它就會拿起火箭筒的通訊簡報。--盧克·卡瓦,跨資產記者

所以,呃,發生了這樣的事情。道瓊斯工業平均指數(技術上)進入了牛市,在三天內上漲超過20%,最終在美國初請失業金人數激增至之前記錄的四倍。

上週,我們討論了流動性狀況是如此糟糕,以至於籌集現金成為了當務之急,導致了全資產的拋售。

與其説是風險偏好與風險規避,不如説最近的價格走勢可以更寬容地描述為從“流動性關閉”狀態迴歸到“流動性開啓”狀態。一切都在上漲:這是自2002年以來,標準普爾500指數首次上漲6%或更多,而長期債券(以TLT ETF為代理)至少上漲0.4%。

由於本月迄今為止極端的市場波動,關於即將到來的“所有再平衡之母”的討論很多。

由於本月迄今為止極端的市場波動,關於即將到來的“所有再平衡之母”的討論很多。

德意志銀行估計養老金可能會拋售約400億美元的國債。摩根大通則將再平衡宣傳為8500億美元的火花,將推動全球股票市場。

但在星期四,這似乎簡單得多:更像是將大家一直渴望的現金重新平衡回他們所迴避的金融資產。

為了理解本週市場波動的規模,需要走一趟記憶之路。

與巨大波動相關的超級l形容詞讓我們回到了1930年代。想想當時美國發生了什麼,以及政策反應是什麼!

我們都學過。甚至外國人(至少是加拿大人)在小學時也會被教到一些相關內容。

在星期二,道瓊斯工業平均指數創下自1933年3月15日以來最大的單日漲幅。那是市場在總統富蘭克林·德拉諾·羅斯福因許多銀行在銀行擠兑中倒閉而實施的長期銀行假期後重新開放的第一次交易。期間,緊急銀行法案被通過。這賦予聯邦政府對所有面臨暫停的國家銀行的接管權,幫助增強了美國人對銀行存款的信任。

星期四標誌着標準普爾500指數自1933年4月20日結束的時期以來最大的三天反彈的高潮,當時FDR採取了將美元與金本位脱鈎的激進步驟。(從技術上講,我們在這裏是回溯指數,因為它只在1950年代開始。)

這些政策行動成功地切斷了系統性金融不穩定的左尾——就像現代聯邦儲備系統迅速擴展的一系列應對流動性和信用風險的計劃一樣。

在1930年代,這些措施伴隨着擴張性的財政政策,正如今天所期待的那樣。想想FDR的新政計劃的規模和範圍。即使它們也不足以在第二次世界大戰開始之前將1933年的25%的失業率降到個位數。失業率。

歷史教訓:足以支撐金融系統並激發風險資產劇烈反彈的政策,並不足以完全改善現實經濟中極其負面的結果。

在評估即將通過國會的財政方案時,這一點值得銘記。債券市場沒有跡象表明它認為這將改變增長和通脹的前景。

“在美國,我們看到10年期國債收益率降至30個基點,並在年底時達到65個基點,因為美聯儲購買了大量淨髮行以支持經濟,”TD證券的Priya Misra寫道。“由於我們預計美聯儲在2021年之後才會加息,因此我們預計10年期國債收益率將在2021年保持在1%以下。”

現代貨幣網絡的研究主任Nathan Tankus認為,財政支持法案中近四分之一的資金是一個“無用的會計花招。”

現代貨幣網絡的研究主任Nathan Tankus認為,財政支持法案中近四分之一的資金是一個“無用的會計花招。”

這裏的問題是用於特殊目的工具的資金,這些工具將由美聯儲支持,以促進對受困資產類別的援助。除非官員們擔心將中央銀行暴露於可能導致其淨資產為負的損失,否則沒有理由將這麼多現金停放在那裏,這實際上只是一個會計練習,幾乎沒有真正的意義。

“與特定聯邦儲備設施相關的每個SPV都可以由一美元資本化,”Tankus辯稱。“看起來國會議員們因為一個無關緊要的會計花招而遭受了巨大的政治打擊。”

允許美聯儲對較少的資金進行超槓桿操作,將使這項法案中嵌入的“財政空間”流向其他地方。關於這一點,州長們正在感嘆這些計劃沒有充分滿足他們的財務需求。

從債券市場或評級公司來看,沒有跡象表明這項國會法案達到了美國的財政能力上限,遠非如此。甚至Fitch在週四下午重申了主權AAA信用評級。

利率接近歷史低點。然而,由於延遲推出財政方案,我們未花費的資金的利率卻高得驚人。

正如Andrew Maragni 在推特上調侃的那樣,這就像放棄修理屋頂,最終在屋頂坍塌後花費10倍的費用來修復它。

聯邦賬本上的鉅額赤字——對財政收益率的影響不確定——已是不可避免的結論。

正如彭博社的喬·韋森塔爾 所説:“政府赤字將會飆升。這是事實。問題是我們是走艱難的路還是簡單的路。簡單的路:提前花大量錢來拯救經濟。艱難的路:讓經濟崩潰,目睹税基萎縮。無論哪種方式:赤字飆升。”

一些人擔心美聯儲在十多年前將利率降低到零下限後已經“沒有彈藥”了。

但事實並非如此,而且實際上它永遠不會如此。

(彭博社專欄作家蒂姆·杜伊認為中央銀行 可以做得更多,但讓我們先看看已經啓動的措施。)

中央銀行首先啓動了改善融資條件和流動性的設施。自那時以來,美聯儲開始 進行無上限的量化寬鬆和信貸支持,其影響正在超越它直接(或準直接)幫助的資產類別。

正巧,黑石集團 正在 協助中央銀行進行信貸購買。

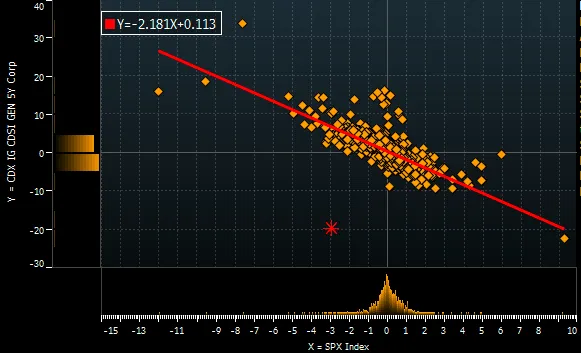

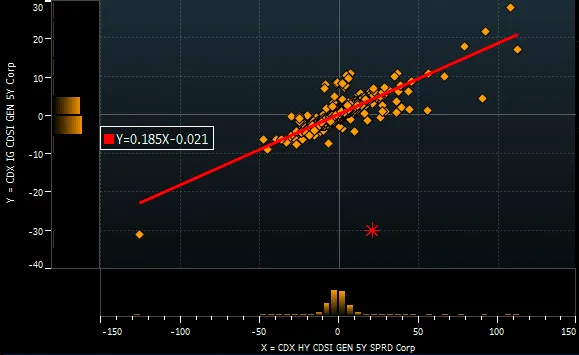

LQD,一隻投資級債券ETF,在中央銀行宣佈後周一飆升了7.4%。投資級五年CDX(大幅收緊)相對於標準普爾500指數(大幅下跌)的相對錶現是該指數歷史上最大的。

彭博社彭博社投資級債券的資金流入一直是 急劇負面,儘管美聯儲的行動和價格恢復,這表明投資級債券ETF的流入是 發行人趕上淨資產價值溢價的結果,因為這些更具流動性的高等級市場表現得到了美聯儲的支持。

彭博社彭博社投資級債券的資金流入一直是 急劇負面,儘管美聯儲的行動和價格恢復,這表明投資級債券ETF的流入是 發行人趕上淨資產價值溢價的結果,因為這些更具流動性的高等級市場表現得到了美聯儲的支持。

但一開始,這只是與美聯儲一起投資獲勝的案例,而 其他一切都在失利。週一還出現了高收益CDX相對於投資級的最異常表現。

彭博社彭博社“然而,高收益最終應該間接受益,因為市場中的信用風險被消除,潛在的墮落天使獲得必要的資本,”花旗集團的丹尼爾·索裏德寫道。

彭博社彭博社“然而,高收益最終應該間接受益,因為市場中的信用風險被消除,潛在的墮落天使獲得必要的資本,”花旗集團的丹尼爾·索裏德寫道。

他是對的,至少目前是。

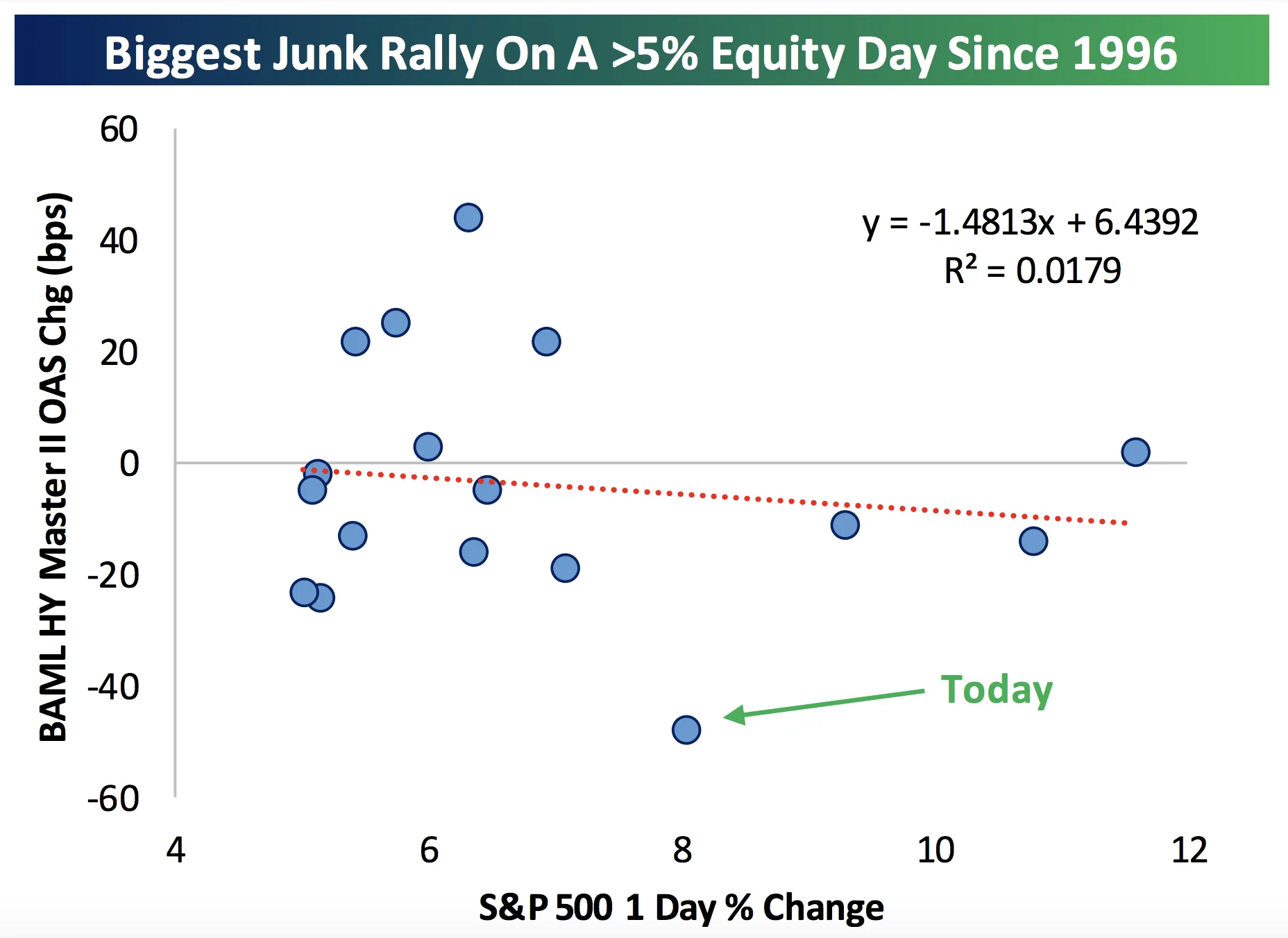

定製投資集團指出,週二高收益利差的隨之收緊是自1996年以來標準普爾500指數提前上漲5%後的最佳表現。

定製定製儘管如此,投資級債權人失去該評級的潛力仍然受到關注——尤其是在福特成為 墮落天使之後。

定製定製儘管如此,投資級債權人失去該評級的潛力仍然受到關注——尤其是在福特成為 墮落天使之後。

引用歐洲中央銀行的經驗,BofA Securities的漢斯·米克爾森認為,美聯儲作為高等級準買家的存在將堅定借款人保持該信用評級的決心(即使經濟衰退使這變得困難)。

“2016年,歐洲高收益市場在歐洲央行企業部門購買計劃啓動後經歷了一輪大規模的評級升級週期,”他寫道。“顯然,我們並不預測美國高收益市場會出現升級週期,因為現在正處於衰退,但我認為,邊際上,評級較低的美國投資級公司現在應該更願意為其投資級評級而奮鬥。”

如果投資者對墮落天使風險過於擔憂,那麼在風險厭惡期間,A-BBB利差和BBB-BB利差的相對激增與2016年的峯值如此乾淨地對應似乎很奇怪。也許當時對降級的看法也非常高。或者這可能反映了美聯儲對許多可能失去高等級地位的信用的支持。

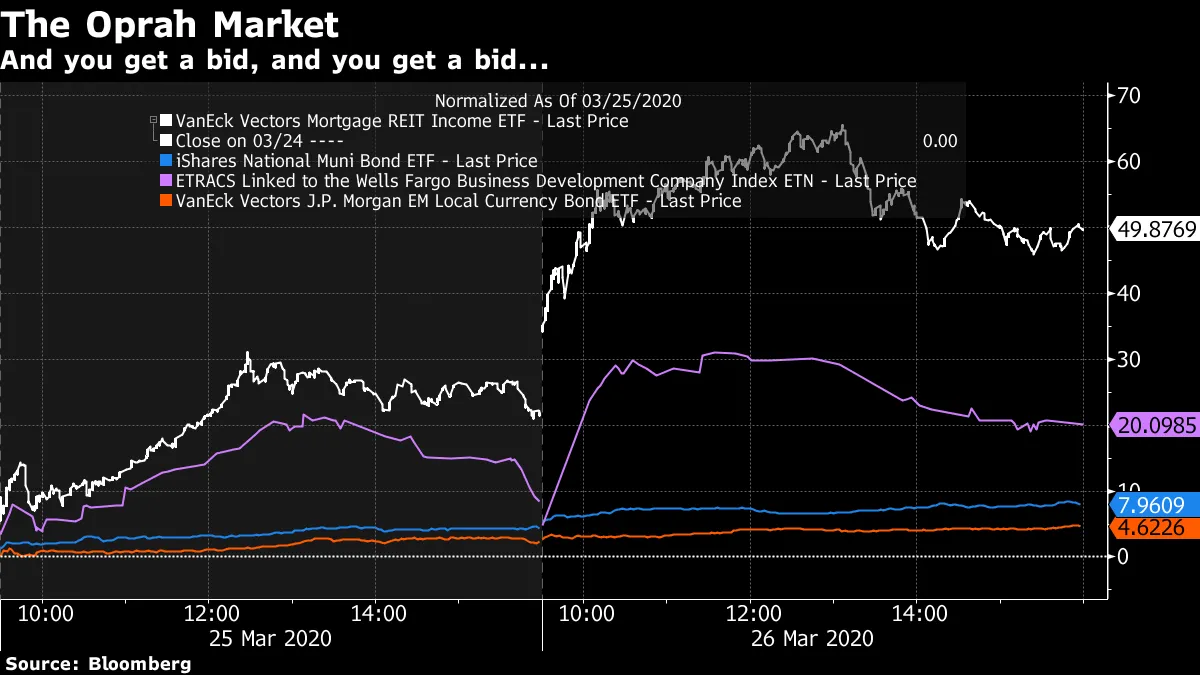

不僅僅是高收益找到了買家:所有信用/收入的孤兒——市政債券、影子銀行貸款工具、新興市場債務甚至抵押貸款房地產投資信託(這個領域一直是絕對動物園)在週中也獲得了買盤。

不僅僅是高收益找到了買家:所有信用/收入的孤兒——市政債券、影子銀行貸款工具、新興市場債務甚至抵押貸款房地產投資信託(這個領域一直是絕對動物園)在週中也獲得了買盤。

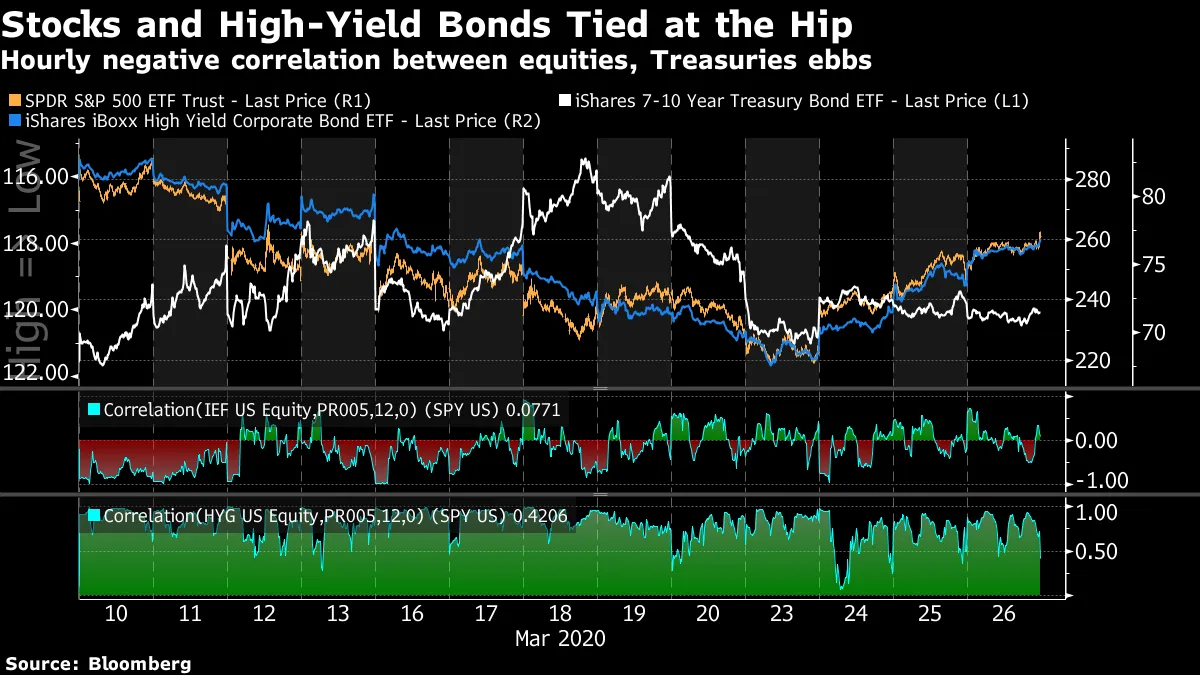

一個固化的高收益市場同樣支撐了股票。根據“流動性開啓”機制,股票與垃圾債券之間的超高相關性依然存在。

一個固化的高收益市場同樣支撐了股票。根據“流動性開啓”機制,股票與垃圾債券之間的超高相關性依然存在。

無法確定美聯儲引發的改善是否會持久。但這就是本週迄今發生的事情。

無法確定美聯儲引發的改善是否會持久。但這就是本週迄今發生的事情。

這次美國經濟下滑相對獨特之處在於它的突然性——如此之大,以至於它抹去了本應開始的美國職業棒球大聯盟賽季。

戰後衰退(在互聯網泡沫或金融危機之前)曾被視為由於過度生產而需要糾正的庫存調整週期。

最近的兩次衰退更多是資產負債表衰退,其中金融失衡集中在經濟的某一部分,並達到影響整體活動的臨界點。將當前的下滑歸入後者作為“企業債務衰退”已成為一種時尚。

但這種分析帶有失敗主義的誇大色彩。

經濟經歷了多次衝擊,但未能擊垮企業債務市場。

2014-2016年的油價崩潰並未感染服務行業,或能源以外的信貸市場。脱歐?幾乎沒有造成傷害。中國去槓桿和貿易戰可能使全球製造業陷入困境,但並未對美國大部分活動造成足夠大的影響。

在推特上,Modest Proposal(使用一些過時的統計數據)提醒我們,最負債累累的五分之一公司在這一週期並沒有過度借債。中位數槓桿的增加來自相對負債較少的公司。

此外,額外的企業儲蓄必然意味着家庭、政府或其他國家的更多消費,以保持需求不下滑,其他條件不變。

經濟學家們預測 自1947年以來季度GDP的最大下降。 在確定其原因和持續時間時,重要的不是美國公司的債務總額,而是全球疫情帶來的需求衝擊的規模。

由於這是《Fix》的最後一期第一季度版,我們想對年初強調的幾張 關鍵圖表做一個簡要概述。

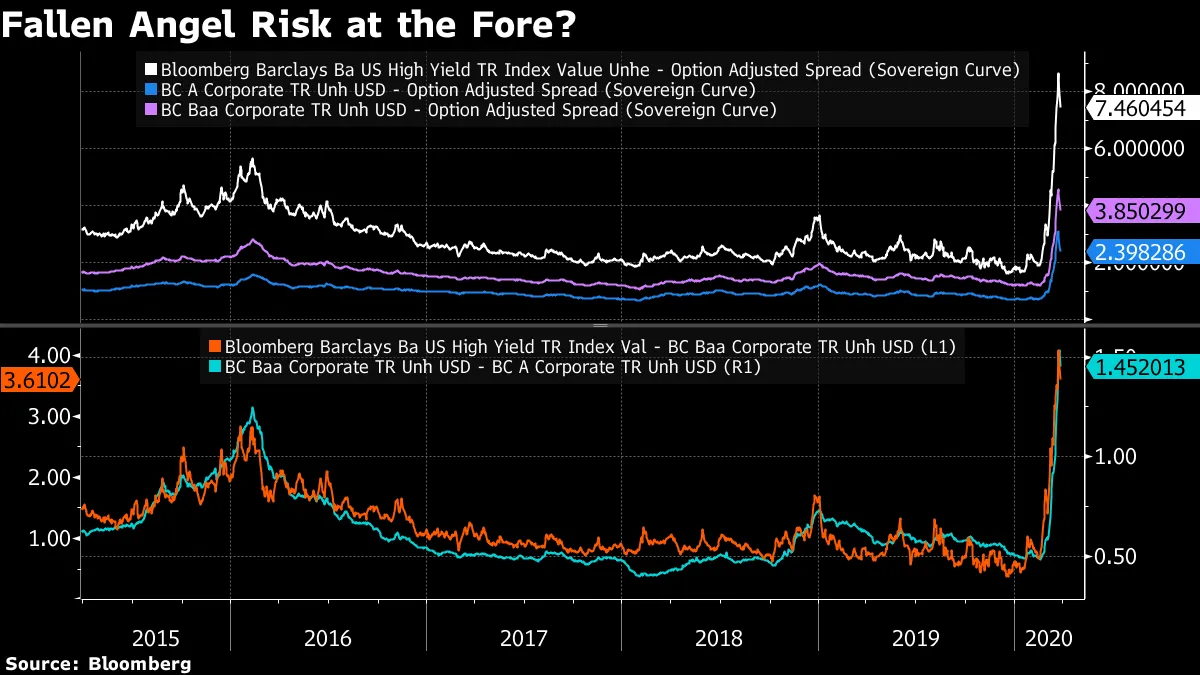

高收益債券現在名副其實地與新興市場相比:

在2020年初,美國高收益債券處於創紀錄的交易狀態,交易價格低於新興市場主權美元債券——儘管美國垃圾債券的信用評級平均較低。

在2月18日——標準普爾500指數達到峯值的前一天——這一差距超過76個基點,是自2003年以來的最高水平。現在?大約200個基點。

雖然今年年初關於這一利差回落至零以下的論點是基於全球再通脹交易,但顯然情況並非如此。歷史表明,有兩種方式可以解決這個問題。利差在最負面的時候並不是當世界一切順利,而是在另一個受到威脅的時刻:金融危機的深淵。

雖然今年年初關於這一利差回落至零以下的論點是基於全球再通脹交易,但顯然情況並非如此。歷史表明,有兩種方式可以解決這個問題。利差在最負面的時候並不是當世界一切順利,而是在另一個受到威脅的時刻:金融危機的深淵。

好吧,這個利差迅速升級:

短期內温和的安全垃圾債券——如果有的話,這簡直是個矛盾——是美國經濟前景光明的最明顯跡象之一。但如果衰退擔憂真的顯現出來,兩年期BB高收益債券可能會成為目標,“因為投資者開始考慮回到零下限和在高收益血洗中擠出出口的前景。”

不幸的是,這正是發生的事情。

在短短 一個月的時間裏,這個利差從“值得關注”變成了“五星警報”,即使考慮到最近的收窄。