棉花價格應完全交給市場?美國棉花產業發展,以前可是主要依賴政府補貼_風聞

柠檬木聚糖-长岛大学生物学院助教-长岛大学生物学院助教/知名科学科普作者2021-03-29 10:43

之前講《談棉花》那篇文章的時候,看到有網友很關心中美棉花價格的問題。中國棉花便宜了,他説是因為質量差;中國棉花漲價了,他説所以賣不出去。這都是什麼鬼邏輯,合着怎麼都不能讓他滿意。也罷,關於棉花價格、補貼和兜底的問題,我單開篇科普詳細講講。

農業乃國之重器,有些專家試圖把農業完全交由市場左右,這不僅蠢而且很壞,性質十分惡劣。之前談及我國給棉花兜底,有些網友表示不屑,認為一個健康的棉花產業,不應該有行政干預。有趣,那咱們不妨看看美國如何對待他們美國的棉花產業。

——————————

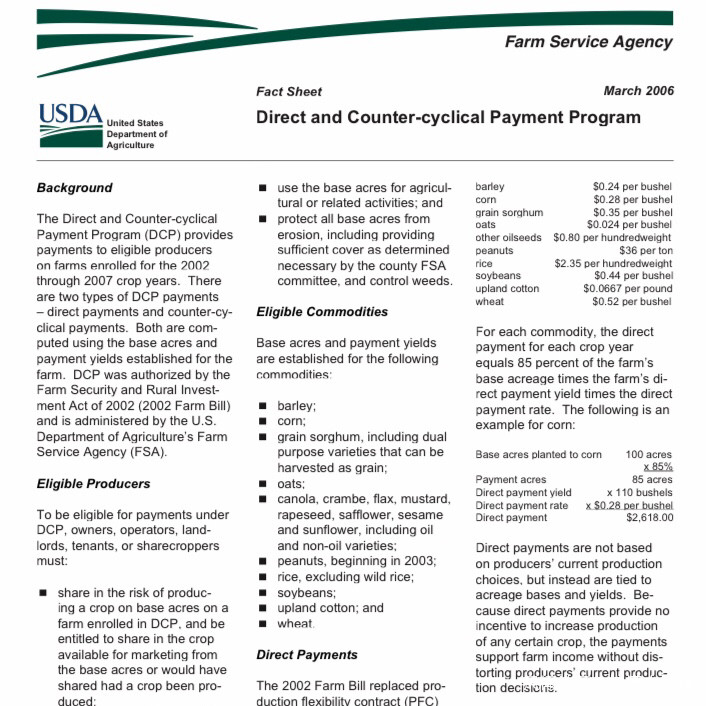

在2014年之前,美國採用過很多奇怪而複雜的補貼計劃,其中不乏有大手筆。最基礎的,美國把陸地棉種植納入直接補貼計劃。種植户與政府直接簽訂合同,明確基礎種植面積與補貼單位產量。由此計算出產量的85%,每磅補貼0.0667美元(基礎種植面積 x 補貼單位產量 x 85% x 0.0667)。這種補貼的特徵在於它和市場價格完全不掛鈎,種得多,補的多。

與直接補貼相對的是反週期補貼,也叫反危機補貼。就是當棉花銷售的有效價格低於美國政府制定的目標價格,政府就會直接打錢。首筆補貼會在10月份的新棉收穫期到賬,不高於總補貼額的35%;下一筆補貼在次年2月,不高於總補貼額的70%;所有補貼將會在該農產品銷售年度結清(這兩種補貼詳見下圖的美國農業部文件)。

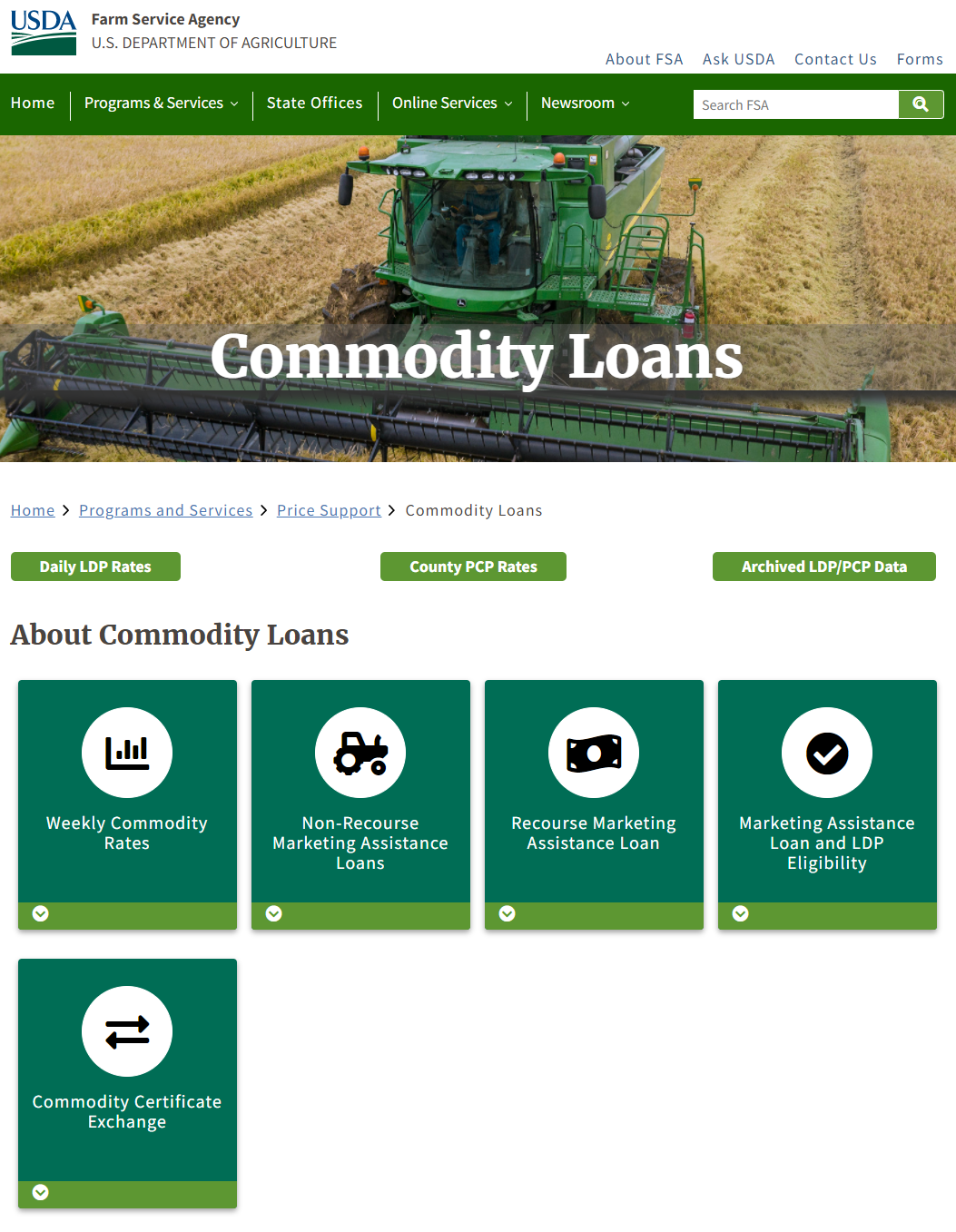

在給種植户的基礎補貼之上,美國政府部門管理的商品信貸公司還會提供一種無追索權的抵押性營銷援助貸款,業內也通常叫它銷售補貼(該貸款及其它相關貸款詳見下圖)。因為這種貸款的運營模式比較特別,在棉花收穫期種植户可以把棉花抵押給商品信貸公司,獲得一筆錢來緩解資金緊張,使得種植户不必急於在低價的收穫期售賣棉花。

如果在貸款期內棉花價格上漲,種植户可以通過還款的方式贖回棉花自行售賣,也可以把贖回權售賣給經銷商。值得一提的是,雖然還款時需要支付利息,但還款金額因為各種減免政策有時可能低於貸款本金。而如果棉花價格跌至世界調整價格以下,種植户將會獲得差額補貼。貸款期間的倉儲費用由商品信貸公司承擔,如果種植户不打算贖回棉花,也可以按市場價直接賣給商品信貸公司。此外,美國政府還提供棉花保險補貼,種植户給棉花買保險的費用,政府承擔50%。

對於遵守美國和北歐價格條件的國內使用者及出口商,美國政府還會額外提供一筆貿易補貼,也叫Step-2補貼。只要美棉在北歐港口的到岸報價平均值連續四周低於Cotlook A指數,直接補貼。而作為美國的匹馬棉(Pima Cotton),還有特別的競爭保護條款。當匹馬棉的世界市場價格連續四周低於美國價格且最低競爭價格低於匹馬棉貸款率的134%時,直接補貼。為了加強棉花的本土競爭力,美國還會對使用符合要求美棉的本土企業,按棉花用量進行直接補貼。

雖然美國對棉花的補貼還有很多其它項目,但是字數限制已經不允許我再細寫了,而且我就算再寫也沒什麼意思。為了把補貼這個抽象的東西具象化,咱們來點兒直接的數據,據農業部農村經濟研究中心韓一軍《美國棉花補貼所引起的WTO貿易爭端及啓示》援引美國農業部數據:1999年8月至2003年7月間,美國棉花生產者共得到124.7億美元的補貼,而同期美國棉花的產值是139.4億美元。補貼率(即補貼佔整個產值的比例)為89.5%。也就是説,美國棉農每銷售1美元的棉花,政府就另外付給他們89.5美分。

——————————

我們可以非常謹慎地得出結論,美國棉花產業發展,以前主要依賴政府補貼。這句話很重要,是本文的核心觀點之一。

而我之所以在前文中把時間點卡在14年以前,是因為14年後美國補貼政策產生了較大變化。雖然仍然存在鉅額的補貼預算,但是補貼重心一定程度上從直接打錢向作物保險轉移。表面上看,是因為美國與巴西從2002年開始,上訴至世界貿易組織,並於2014年簽署諒解備忘錄的棉花貿易爭端。實質上,核心還是各國間的綜合博弈。

看過我之前分析《談棉花》那篇文章的朋友可能還有印象,原文配圖6中,1%關税下國內棉價和進口棉價差值在14年前後有個非常劇烈的下跌,19年國內棉價數月低於進口棉價,這與美國補貼政策調整雖然未必是直接因果,但很可能存在一定關係。

總的來説,棉花產業依靠補貼發展,並不是什麼糟糕的手段。即便拋開美國,從其它國際的棉花產業發展來看,也是非常正確、實用且高效的模式之一。我國棉花想要在市場競爭中獲得有利地位,部分依靠我國政府投入是經過他國實踐檢驗的可借鑑成功模式,大體方向上現在並沒有什麼問題,而且光明正大。