《每週要聞:烏克蘭危機動搖避風港;誰説了S字?- 彭博社》

Emily Barrett

與會者觀看俄羅斯總統弗拉基米爾·普京。

與會者觀看俄羅斯總統弗拉基米爾·普京。

攝影師:安德烈·魯達科夫/彭博社。

歡迎來到《每週要聞》,這份沒有任何80年代懷舊情懷的通訊。 — 我是跨資產記者艾米麗·巴雷特。

暴風港口

本週俄羅斯對烏克蘭的襲擊引發了西方的譴責,給烏克蘭公民帶來了恐怖。在市場上,這迫使人們重新審視地緣政治 — 這對投資者來説是一個難以預測、因此難以定價的雷區。(這是我們聽到的。)傳統策略是與波動性和一握高質量資產(尤其是政府債券)保持警惕。

政府債券這次可能提供不了太多庇護。我們現在處於一個通脹上升的世界,而涉及糧食出口國烏克蘭和原材料強國俄羅斯的危機使大宗商品市場陷入瘋狂。石油、天然氣和小麥等商品的價格飆升。西方對俄羅斯的制裁似乎最初是為了避免供應中斷的鋁和原油。然而,全球波動性的增加,正值世界仍在努力解決與大流行相關的瓶頸問題之際,這並沒有讓人對通脹感到安心。

由於價格壓力的激增與利率敏感債券不相稱,避險行為與遠離最容易受到通脹影響的資產的蜂擁而至發生了碰撞。因此,迄今為止,美國國債的預期漲勢並未出現任何動力。

更重要的是,一些對世界最大政府債券市場敏鋭的觀察者認為我們可能正面臨另一次流動性緊縮。包括Jay Barry在內的摩根大通策略師們上週五指出:

更重要的是,一些對世界最大政府債券市場敏鋭的觀察者認為我們可能正面臨另一次流動性緊縮。包括Jay Barry在內的摩根大通策略師們上週五指出:

“根據一週移動平均基礎,國債市場深度已經回落到2021年冬季末期以來的水平,當時經歷了歷史上最疲弱的7年期拍賣,以及在2020年春季市場功能最糟糕時期才出現的水平。”

所以,即使是政府債券也讓投資者感到緊張,他們在哪裏尋找避風港呢?我們的利率專家Ruth Carson 找到了一些替代方案,包括美元作為“在俄羅斯-烏克蘭緊張局勢升級時最一致的G-10安全避風港”,據渣打銀行的Steven Englander稱。今年黃金上漲了5%,價值股在本季度迄今為止表現出色,超過了20年來增長股的表現。

許多人都在乘着 大宗商品熱潮。我們的中國專家謝曄問道,人民幣是否會被視為避風港,或者中國主權債券。

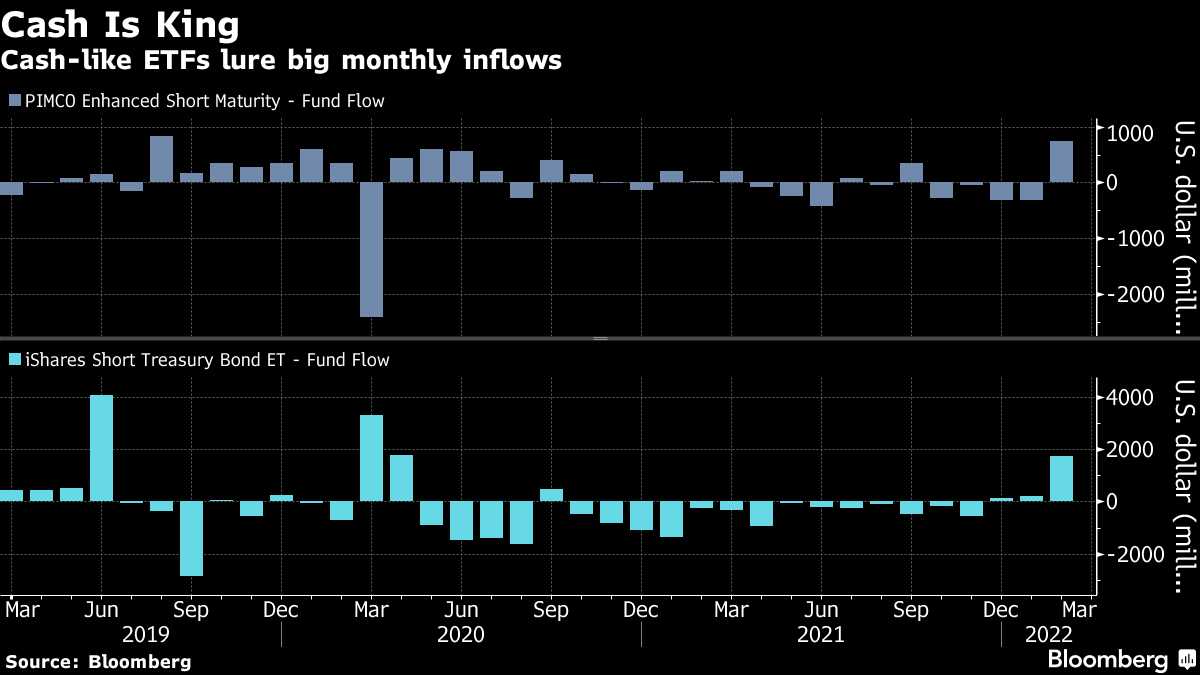

此外,總是有現金。

### 不要説S字

### 不要説S字

我不會説,但Janus Henderson是本週提到的眾多公司之一,指出“隨着增長放緩和通脹達到峯值,滯漲是一種風險,可能會使全球央行行動向緊縮複雜化,併為風險資產提供阻力。”(斜體為作者所加。)這種情況開始出現在黑金像素中……對於網民來説,就是這裏和這裏,至於如何交易,就在這裏。

在這裏,我最終還是要 defer 給 1970 年代地緣政治學者們 —— 最後一次主要石油價格衝擊之後發生的惡劣情況看到了相對較短時間內的三次美國經濟衰退,年度核心消費者價格指數飆升至驚人的 13.6%,失業率超過 10%,而美國十年期收益率峯值達到了一個坦率地説是難以想象的 16%。

所以這是一個強烈的詞。

當石油價格突破每桶 100 美元的門檻時,全世界都會注意到,就像本週發生的那樣。我的同事 Enda Curran 和 Rich Miller 簡潔地寫到了對全球經濟的雙重打擊,而且沒有提到 S 詞。

當石油價格突破每桶 100 美元的門檻時,全世界都會注意到,就像本週發生的那樣。我的同事 Enda Curran 和 Rich Miller 簡潔地寫到了對全球經濟的雙重打擊,而且沒有提到 S 詞。

但是請注意免責聲明:“可以肯定的是,世界經濟不再像以前幾十年那樣依賴石油,尤其是在 1970 年代,而替代能源提供了一些緩衝。其他疫情時代的隔離因素包括家庭儲蓄增加以及勞動力市場緊張時期工資上漲。”

然而,很明顯,央行行長們有理由謹慎行事。這就是為什麼我們現在看到一些交易員減少他們對利率上調的激進立場,預計未來一年的總增幅從 171 個基點下降到 167 個基點。這仍然是一個相當陡峭的路徑,接近七次 0.25% 的加息,這就是為什麼歐元美元曲線看起來有點扭曲,正如我們上週討論的那樣 上週。這意味着一個快速而猛烈的加息系列最終會導致錯誤,即在 2024 年需要降息。

市場當然可能是錯誤的,這就是像PIMCO的Geraldine Sundstrom這樣的投資組合經理可以利用超賣市場的修正來獲利的地方。雖然她認為我們距離通脹峯值還有一段距離,而且情況是不可預測的,“在通脹預期方面,以及在央行收緊方面,已經相當嚴重。央行最終加息的可能性要小於市場所定價的。”

我們可能會從下週聯邦儲備委員會主席傑羅姆·鮑威爾對國會的證詞中獲得更多線索。事情可能會變得.. 棘手。

説到不可預測,信貸市場並不喜歡這個… 突然轉到凱蒂。

請買我的債券…

嗨!這裏是凱蒂·格雷菲爾德。市場討厭不確定性,企業借款人也是如此。在俄羅斯入侵烏克蘭後,美國和歐洲的債券銷售在週四基本上停滯,這導致信用風險指標飆升。BellRing Brands在週二開始推出一項垃圾債券交易,但取消了價值8.4億美元的銷售,而歐洲垃圾債券銷售的乾旱狀態延續到了第10個交易日--自2020年3月以來的最長時間。

這與過去兩年大部分時間的情況截然不同。在2020年3月美聯儲的“廚房水槽”時刻之後,企業發行人可以相對輕鬆地在幾乎每天都能出售債務。

現在,在央行準備在地緣政治風險不斷上升的背景下收緊水龍頭的時候,公司被迫尋找機會。即使在相對平靜的時期,出售債券的成本也在上升。根據彭博數據,週三,美國高評級借款人支付了近10個基點的新發行讓步。這與今年以來的平均值6.7個基點以及去年的平均值僅為2個基點相比。

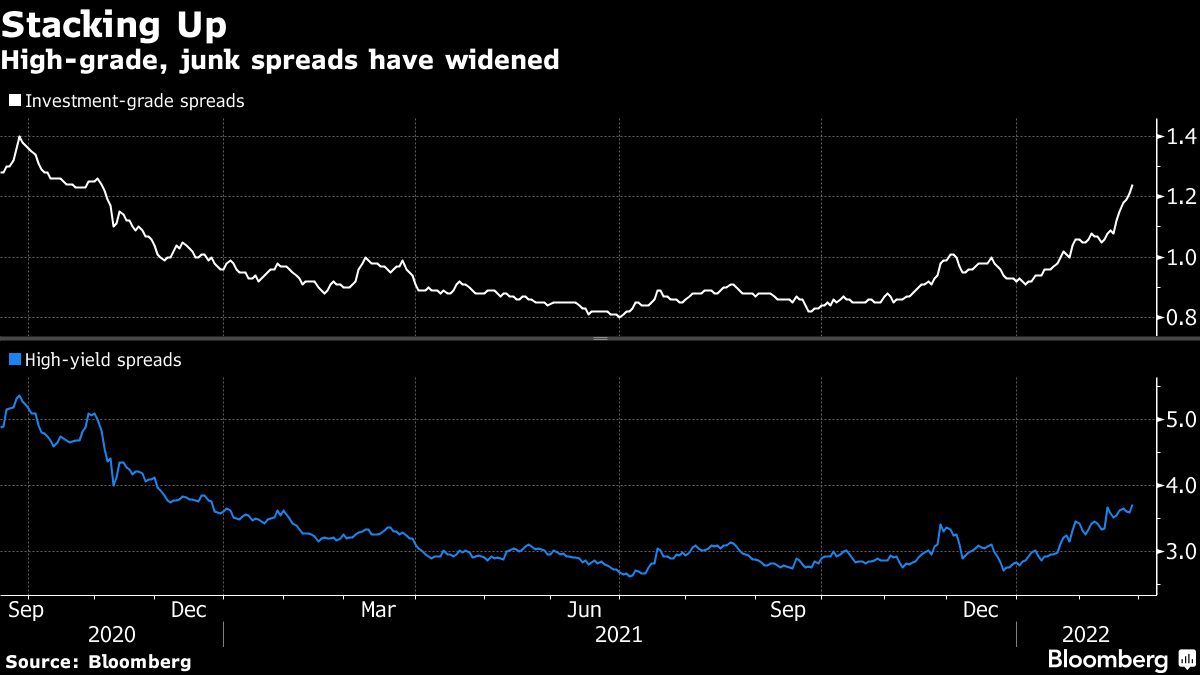

壓力也延伸到二級市場,投資級和高收益債券的利差分別達到了自2020年11月和2020年12月以來的最寬水平。

這種波動也延遲了債券交易中的下一個大事件的採用。投資組合交易——即交易商一次性轉移大籃子債券——在兩年快速增長後已經停滯。根據Tradeweb Markets Inc.對TRACE數據的估計,它在一月份僅佔所有美國公司債券交易量的3.8%,低於11月的5.7%的峯值。

這種波動也延遲了債券交易中的下一個大事件的採用。投資組合交易——即交易商一次性轉移大籃子債券——在兩年快速增長後已經停滯。根據Tradeweb Markets Inc.對TRACE數據的估計,它在一月份僅佔所有美國公司債券交易量的3.8%,低於11月的5.7%的峯值。

隨着動盪加劇,投資組合交易有所減少,因為債券交易員更難為證券籃子定價。儘管Coalition Greenwich的Kevin McPartland預計,在未來一年左右,投資組合交易將佔固定收益交易總量的8%至10%,但目前波動似乎對增長設定了上限。

“交易商需要對投資組合的定價有一定的信心,因為這通常是一個相當大的名義風險轉移,”該公司市場結構研究負責人McPartland在採訪中告訴我。“在波動的環境中,投資組合交易在某些情況下提供了進行大宗風險轉移的簡便途徑。但在其他情況下,當事情迅速變化時,這可能會使交易商更難以為這些債券定價。”

額外獎勵

瑞士銀行觸發保證金調用 俄羅斯債券價值降至零

在加密世界中,這是 穩定幣的飛行

銀行家們正在私下討論防空洞。

為什麼香港現在是新冠時代最糟糕的地方之一