澳大利亞新聞今日:氣候行動;工黨多數;中國交易被拒 - 彭博社

Jackie Edwards

邁克·坎農-布魯克斯

邁克·坎農-布魯克斯

攝影師:布魯克·米切爾/蓋蒂圖片亞太大家好,我是傑基。在AGL改變立場之後,我們可能會看到更多氣候行動,但首先…

今日必讀:

- 澳洲總理將組建多數政府

- 太平洋國家拒絕中國的貿易提議

- 澳洲股市預計將低開

今早我們地區發生了什麼

**更多內容即將呈現。**邁克·坎農-布魯克斯成功阻止AGL的分拆計劃可能會加劇澳大利亞的股東活動,尤其是在氣候問題上。這位億萬富翁現在是越來越多使用激進策略擊敗大污染企業的激進投資者之一。這位科技大亨是如何轉變成氣候鬥士的。

主要污染企業

AGL是澳大利亞温室氣體排放量最高的企業之一

來源:澳大利亞清潔能源監管機構

圖表顯示最新數據,截至2022年2月28日。

工黨在緊密競爭的選區計票數日後獲得了議會多數席位。據ABC報道,該黨預計將贏得Macnamara選區,從而獲得所需的76個席位以獲得多數席位。儘管如此,安東尼·阿爾班斯政府仍需要獨立人士和綠黨的支持通過一些立法。

**沒有交易。**據ABC報道,中國與十個太平洋島國簽署一項全面貿易和安全協議的計劃遭遇挫折,因為一些人對該提議的部分內容表示擔憂。斐濟總理表示,這些國家把共識放在首位,從協議中退出。

澳大利亞股指期貨微跌在歐洲股市 減弱了其上漲勢頭,因為德國通脹高於預期,增加了歐洲央行採取行動的壓力。 Stoxx 600指數仍連續第四天上漲,美國市場放假。

昨晚發生了什麼

歐盟領導人同意追求對俄羅斯石油 部分禁運,為懲罰俄羅斯入侵烏克蘭鋪平了道路。歐洲理事會主席查爾斯·米歇爾表示,這些制裁將禁止購買俄羅斯通過海運送往成員國的原油和石油產品,但包括對管道原油的臨時豁免。

向西進發

大約每天有2.3百萬桶俄羅斯原油通過一系列管道和港口向西流動

資料來源:彭博社;AW諮詢

**美聯儲的操作。**克里斯托弗·沃勒主張在“幾次會議”上提高半個百分點的利率,以扭轉價格飆升的局面。美聯儲行長表示:“在看到通脹率接近我們的2%目標之前,我不會排除提高50個基點的可能性。”他補充説,模型表明量化緊縮(QT)相當於“幾次25個基點的利率上調。”

Pimco在第一季度向包括巴克萊和摩根大通在內的銀行出售了1.06億美元的俄羅斯信用違約掉期,增加了近10億美元對俄羅斯的押注通過CDS。大部分是在一月份出售的,有些是在烏克蘭入侵之前的二月份添加的,一位熟悉情況的人説。這使得Pimco成為週二的一個小組會議上的關鍵參與者,該會議將決定這些掉期是否會支付。

**沒有乾燥的油罐。**斯里蘭卡要求航空公司攜帶足夠的噴氣燃料以供回程或在其他地方加油,因為它正在應對燃料短缺。飛往斯里蘭卡的航空公司,包括阿聯酋航空,正在進行油罐填充 - 攜帶比所需更多的燃料 - 而該島國的國旗航空公司正在使用印度南部的金奈和迪拜為長途航班加油,熟悉情況的人説。

值得關注的事項

- 澳大利亞四月建築許可

- 私營部門信貸數據

另外一件事…

攝影師:Bryan van der Beek/Bloomberg攝影師:Bryan van der Beek/Bloomberg**以時尚方式重返旅行。**新加坡航空公司在樟宜機場開設了新的休息室,經過5千萬新加坡元(3700萬美元)的升級,增加了30%的座位和空間。頭等艙SilverKris休息室和私人休息室,最獨家的區域,將於週二開放,而商務艙區和KrisFlyer金卡休息室已經重新開放。

攝影師:Bryan van der Beek/Bloomberg攝影師:Bryan van der Beek/Bloomberg**以時尚方式重返旅行。**新加坡航空公司在樟宜機場開設了新的休息室,經過5千萬新加坡元(3700萬美元)的升級,增加了30%的座位和空間。頭等艙SilverKris休息室和私人休息室,最獨家的區域,將於週二開放,而商務艙區和KrisFlyer金卡休息室已經重新開放。

大科技公司拖累了股市距離歷史最高點,華爾街正在等待週三的 英偉達公司的財報,以確認這家芯片製造商能否達到人工智能繁榮所設定的高期望。

英偉達財報倒計時攝影師:I-Hwa Cheng/Bloomberg儘管目前的財報季節已經再次確認了美國企業狀況良好的觀點,但對於“七巨頭”來説,報告期間表現參差不齊。在這家巨頭芯片製造商公佈財報之前,一些交易員決定鎖定利潤 — 市場也在權衡一份 報告,其中提到 微軟公司正在開發一款替代英偉達供應的網絡卡。

英偉達財報倒計時攝影師:I-Hwa Cheng/Bloomberg儘管目前的財報季節已經再次確認了美國企業狀況良好的觀點,但對於“七巨頭”來説,報告期間表現參差不齊。在這家巨頭芯片製造商公佈財報之前,一些交易員決定鎖定利潤 — 市場也在權衡一份 報告,其中提到 微軟公司正在開發一款替代英偉達供應的網絡卡。

這家AI革命中心的公司面臨着很高的期望 — 在2023年漲幅超過三倍之後,今年在 S&P 500 中表現最佳。英偉達的收入預計將受到數據中心業務需求飆升的支撐。人工智能應該會保持強勁,特別是隨着 Meta平台公司和 特斯拉公司購買圖形處理單元,Susquehanna表示。

對Miller Tabak + Co.的Matt Maley,儘管人們認為英偉達將會報告 solidearnings 和預測,但需要記住的一點是,該股票並不總是對出色的業績做出良好的反應。

“有時候他們的期望太高,我們會看到‘賣好消息’的反應,”Maley説。“我們不知道這週會有什麼反應,所以我們不會感到驚訝,如果投資者和交易員坐等他們在本週三晚上報告。”

在其業績公佈之前,英偉達下跌了5%。科技股重量級 Nasdaq 100 下跌了1%,而 S&P 500 跌破了5,000點。芯片製造商的指數下滑了2%。 沃爾瑪公司 在報告強勁業績後上漲。十年期國債收益率下降了兩個基點,至4.26%。 美元 動搖。

“今天我們看到了人工智能高飛者的實質性調整,”資產管理公司Navellier & Associates的首席投資官Louis Navellier寫道。“調整是遲早的事,儘管人工智能主題並沒有破裂…但今天確實是一個防禦性的日子。”

“今天我們看到了人工智能高飛者的實質性調整,”資產管理公司Navellier & Associates的首席投資官Louis Navellier寫道。“調整是遲早的事,儘管人工智能主題並沒有破裂…但今天確實是一個防禦性的日子。”

雖然人工智能狂熱推動了與該技術相關的股票,但英偉達是少數幾家從人工智能中實現了顯著收入增長的公司之一。

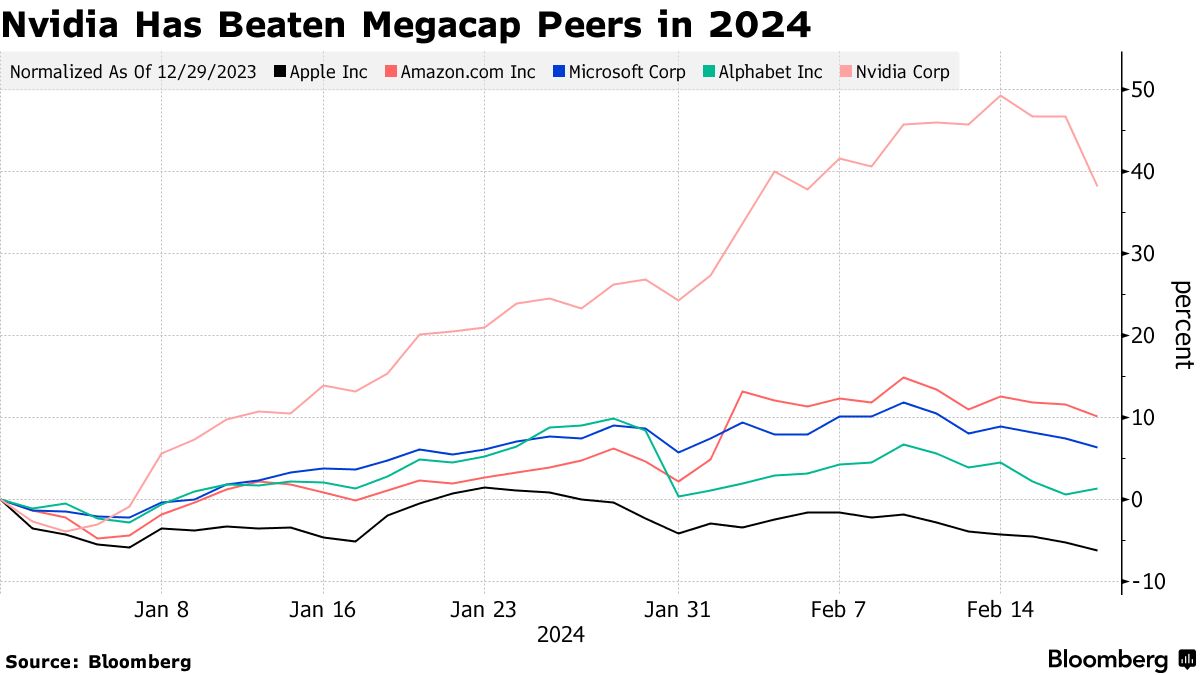

由於在AI培訓芯片領域的無可爭議領先地位,英偉達的市值已經 膨脹 到約1.7萬億美元,短暫超過了 亞馬遜公司 和 Alphabet公司 的價值。雖然其他大型科技公司在2024年表現並不差,但與英偉達的激增相比,它們似乎被排斥到了緩慢的車道。

總部位於加利福尼亞聖克拉拉的公司股票也成為華爾街上備受喜愛的之一。根據彭博社跟蹤的分析師數據,該公司有60個買入評級,5個持有評級,只有一個賣出評級。

除了其原始業績外,投資者尤其關注英偉達首席執行官黃仁勳如何看待今年餘下時間需求的發展,據Forex.com和City Index的Matthew Weller稱。

“任何AI繁榮可能放緩的跡象都可能導致股票大幅下跌,因此交易員在發佈前理所當然地感到緊張,” Weller説。

科技巨頭預計引領增長

與同行不同,Mag 7的利潤前景自盈利開始以來一直明朗

來源:彭博智庫

注:柱狀圖顯示季度每股收益同比增長

儘管2023年是自90年代互聯網初期以來最大的科技轉型之始,“投資者需要看到企業支出加速以證明這些估值的合理性,並展示2024年及以後的增長路徑,” Wedbush Securities的Dan Ives説。

英偉達的快速擴張支持了多頭一直在提出的論點,即科技巨頭將實現比當前估值更高的利潤,從而使它們看起來比實際便宜。

儘管本月股價飆升至新高,並帶動整個股市一起上漲,但英偉達的前瞻市盈率僅回到了去年11月上一次財報發佈前的水平,比去年第四季度財報發佈前低約三分之一。由於利潤降低,該股成功地使自己的估值變得更便宜。

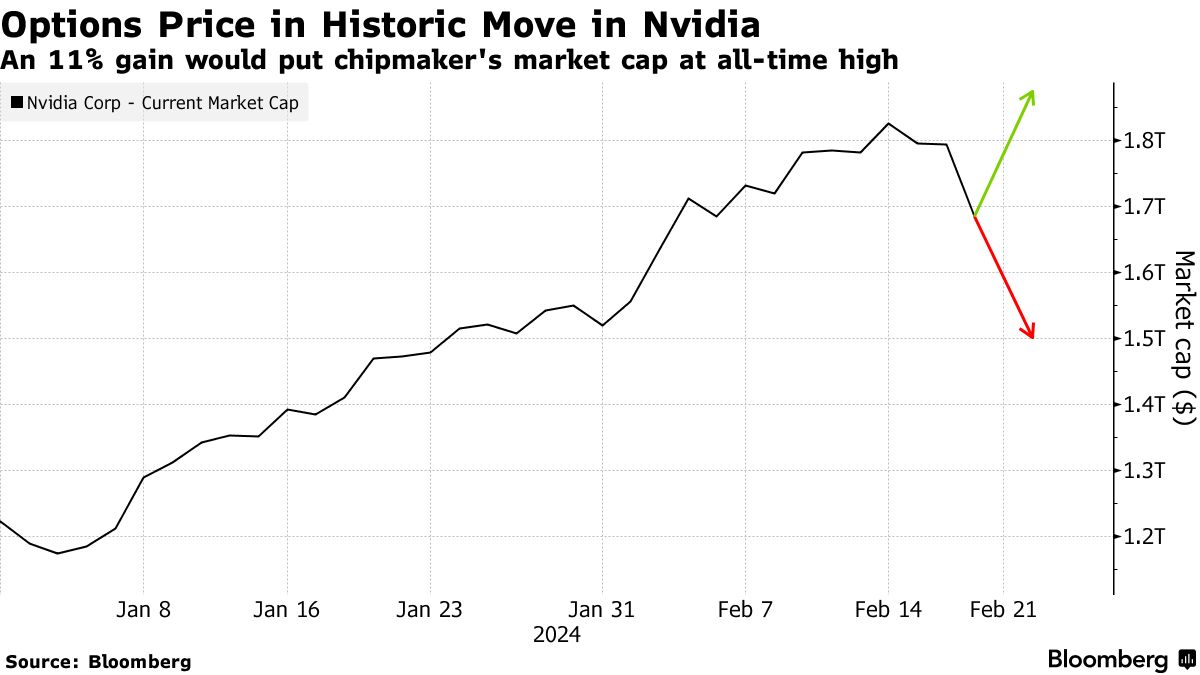

根據期權定位,英偉達投資者可能在本週的財報中押注了近$2000億的市值。

根據彭博編制的數據,短期看漲期權和看跌期權的價格暗示芯片製造商的股價週四將出現10.6%的波動,這是其財報發佈後的交易日,這將使英偉達的市值波動約1800億美元,這是有記錄以來最大的單日波動之一,仍然落後於Meta Platforms創下的紀錄——擁有最大單日跌幅和最大單日漲幅。

儘管週二出現了損失,標普500指數今年仍上漲約4%,部分原因是人工智能的樂觀情緒和經濟彈性的跡象。

儘管週二出現了損失,標普500指數今年仍上漲約4%,部分原因是人工智能的樂觀情緒和經濟彈性的跡象。

瑞士銀行集團自去年12月以來第二次提高了對標普500指數的年底預測,因為華爾街策略師們難以跟上2024年初市場的強勁勢頭。此次更新發生在高盛集團自去年底以來第二次提高對美國股市的看法幾天後。

“儘管我們對市場持樂觀態度,但似乎我們的樂觀還不夠”,瑞銀策略師在給客户的一份備忘錄中寫道。儘管市場在上週強勁的消費者和生產者價格數據下跌,“我們的工作表明,這些需求驅動的數據對未來的回報是有益的。”

Piper Sandler的Craig Johnson指出,2月份迄今的表現比其歷史季節性異常強勁。目前,標普500指數也正朝着連續第四個月的上漲前進。

“我們認為本月下半段將是公牛休息和削減一些利潤的時候,”他説。“我們預計在未來幾週會有大量的空中顛簸,因為標普指數在5000點左右水平。”

Freedom Capital Markets的Jay Woods認為,股指顯示出疲態跡象,需要暫停。

“它確實做到了,但仍然保持在上升趨勢中,”他指出。“任何回落至4900點附近的情況都應被視為例行和正常。”

公司要聞:

- 沃爾瑪公司還表示同意以約23億美元收購智能電視製造商Vizio Holding Corp。

- 梅西百貨公司表示,來自Arkhouse Management Co.的激進投資者提名了9位董事會成員,該激進投資者正領導一項收購這家百貨公司的努力。

- 家得寶公司報告連續第五個季度的可比銷售下降,突顯由於高抵押貸款利率和建築業放緩導致對房屋改善需求下降。

- 據知情人士稱,拜登政府正在就向英特爾公司提供超過100億美元的補貼進行磋商,這將是該計劃下迄今為止最大的獎勵,旨在將半導體制造帶回美國本土。

- 美國計劃向GlobalFoundries公司授予15億美元,這家最大的國內定製半導體製造商,作為拜登政府加強該國芯片生產的努力的一部分。

- Capital One金融公司同意以全股票交易方式斥資350億美元收購Discover金融服務公司,從而創建美國最大的信用卡公司,通過貸款額度,使合併實體在與華爾街巨頭競爭方面具有更強的立足點。

- KeyCorp首席執行官Chris Gorman誇讚公司對商業地產貸款的受控風險,這是投資者對美國地區銀行在利率上升和物業空置率上升之際的擔憂領域。

本週重要事件:

- 歐元區消費者信心,週三

- Nvidia,滙豐銀行季度收益,週三

- 美聯儲公佈一月會議紀要,週三

- 亞特蘭大聯邦儲備銀行行長拉斐爾·博斯蒂克發表講話,週三

- 歐元區標準普爾全球服務採購經理人指數,標準普爾全球製造業採購經理人指數,消費者價格指數,週四

- 美國初次申請失業救濟人數,美國現有住房銷售,週四

- 歐洲央行發佈一月會議紀要,週四

- 美聯儲理事麗莎·庫克和明尼阿波利斯聯邦儲備銀行行長尼爾·卡什卡里發表講話,週四

- 中國房地產價格,週五

- 德國IFO商業景氣指數,國內生產總值,週五

- 歐洲央行發佈1年和3年通脹預期調查,週五

觀看:黑石投資戰略美洲iShares主管嘉吉·喬杜裏談論市場。

市場主要動向:

股市

- 標普500指數截至紐約時間下跌0.7%

- 納斯達克100指數下跌1.1%

- 道瓊斯工業平均指數下跌0.2%

- MSCI世界指數下跌0.4%

貨幣

- 彭博美元現貨指數基本持平

- 歐元升值0.3%,至1.0810美元

- 英鎊升值0.2%,至1.2622美元

- 日元升值0.1%,兑美元149.96

加密貨幣

- 比特幣下跌0.2%,至51,812.21美元

- 以太幣下跌0.3%,至2,959.97美元

債券

- 10年期美國國債收益率下降兩個基點,至4.26%

- 德國10年期債券收益率下降四個基點,至2.37%

- 英國10年期債券收益率下降七個基點,至4.04%

大宗商品

- 西德克薩斯中質原油下跌1.3%,至每桶78.18美元

- 現貨黃金上漲0.5%,至每盎司2,026.61美元

本故事由彭博自動化技術提供支持。