傑米·戴蒙發出“颶風”警告 - 彭博社

Chris Anstey

你好。今天我們將看一下壓在美國頭上的經濟氣候,日本的新資本主義,以及隨着利率上升債務成本的可持續性。

暴風警告

前財政部長保羅·奧尼爾曾在2001年衰退後,痛苦地發現美國經濟數據穩固,但企業高管的評論中卻充滿了陰霾。

他開玩笑説,解決辦法是讓首席執行官們停止互相交談,不要讓自己相信事情變得黯淡。

在這方面,對於傑米·戴蒙來説,“靜音按鈕”可能會有用。週三,摩根大通首席執行官的評論如此悲觀,以至於幫助推動美國股市下跌。他更新了五月關於經濟上方“暴風雲”正在逼近的評論,表示“一場颶風就在前方即將來襲。”

他並非唯一預料到動盪的人。上個月首席執行官的調查顯示,絕大多數人預計至少會有短暫而温和的衰退。但高盛經濟學家指出,同一調查顯示,幾乎有三分之二的人計劃擴大他們的員工隊伍。

高盛經濟學家斯賓塞·希爾和曼努埃爾·阿貝卡西斯週一寫道:“最近的跡象表明,人們對經濟的看法與實際的商業狀況之間存在日益加劇的脱節。我們仍然樂觀地認為,可以避免衰退和相關的失業率急劇上升。”

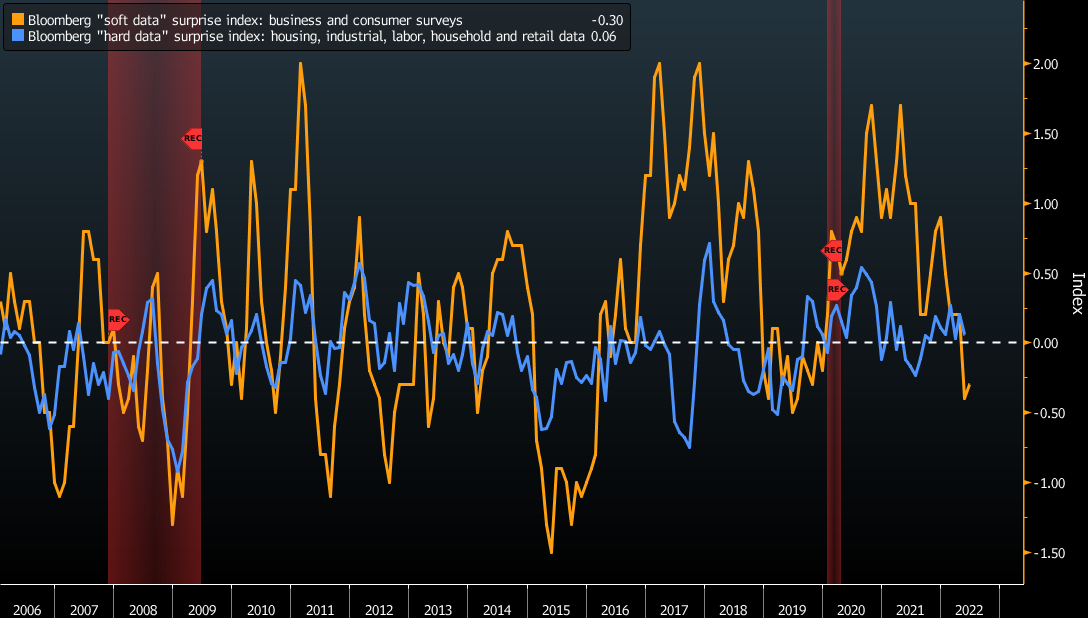

迪蒙發表幽默言論前幾分鐘,美國製造業前景的基準指數發佈了。ISM指數超過了幾乎所有的預測,得益於新訂單的增加。

而且這個指數是所謂的軟指標,不像零售銷售或工業產出那樣是“硬”指標,後者衡量的是花費的貨幣或製造的小部件。軟指標最近一直表現不佳。

硬數據保持穩定

瑞銀經濟學家週二寫道,硬數據“仍然較強,我們正在追蹤第二季度GDP以4.2%的年增長率上升。” 這將是一個顯著改善,相比上季度受貿易影響下降了1.5%,遠高於美國長期增長趨勢低於2%的水平。

瑞銀經濟學家週二寫道,硬數據“仍然較強,我們正在追蹤第二季度GDP以4.2%的年增長率上升。” 這將是一個顯著改善,相比上季度受貿易影響下降了1.5%,遠高於美國長期增長趨勢低於2%的水平。

美聯儲最新的褐皮書調查 — 其中之一的軟指標 — 暗示了一個增長放緩,但仍然穩固的經濟。

在本週五的關鍵美國就業報告中預計會出現類似的情況 — 這是一個非常具體的硬數據點。預計五月份的工資增長將超過30萬。 這將是一年多來最疲弱的表現,但高於疫情前的平均水平。

或者,正如巴克萊經濟學家所説,“仍處於我們認為與短期內幾乎沒有衰退風險一致的強勁範圍內。”

- 有提示或反饋?請給我們發送電子郵件至**[email protected]

- 查看我們的最新一期 Stephanomics podcast

經濟形勢

日本首相岸田文雄正在推動一種“新形式的資本主義”,他表示這將解決不平等和氣候變化問題。

到目前為止,岸田的新資本主義 仍然是一套廣泛的理念,其中政府在激勵私營部門解決社會問題方面扮演更重要的角色。可能的解決方案包括税收激勵措施,鼓勵公司提高工資、投資於培訓更多元化的勞動力,並增加對研發的支出。新資本主義還設想更多投資於初創企業以及綠色和數字化項目。

落後

以恆定美元購買力平價計算的平均工資

來源:經濟合作與發展組織

岸田及其支持者表示,這種新方法將比自1980年代以來主導的自由市場“新自由主義”更公平、更包容。他們表示,如果社會中更多人從經濟擴張中受益,增長將更具可持續性。他們補充説,這些結果將作為一個更好的模式來對抗威權主義國家日益增長的力量。

今日必讀

- 聯邦路徑 | 來自鷹派和鴿派的美聯儲官員確認他們決心提高利率,即使商業聯繫人報告美國經濟增長步入 低檔。

- 勞動力放緩 | 未來幾個月美國就業增長可能放緩,這將反映出一個極度緊張的勞動力市場中的招聘挑戰、支出模式的轉變以及明顯的疲軟點。

- 中國支出 | 北京要求國有政策性銀行為基礎設施項目設立8000億元人民幣的信貸額度,以依靠建設來刺激經濟。

- 電動汽車經濟 | 電池價格下降推動了多年來向電動汽車的轉變,但該行業的經濟狀況已經發生變化。

大流行對就業的影響

印度的新冠封鎖如何影響了男性和女性的就業

來源:Abraham, R., Basole, A. & Kesar, S. Down and out? The gendered impact of the Covid-19 pandemic on India’s labour market. Econ Polit 39, 101–128 (2022)

- 女性就業 | 隨着世界擺脱大流行,未能恢復女性的工作崗位 —— 女性重新加入勞動力市場的可能性比男性小 —— 可能會削減全球增長數萬億美元。

- 德國的憂鬱 | 歐洲最大經濟體有可能在本季度出現萎縮,一些最悲觀的預測警告稱,其製造業基礎容易受到干擾。

- 七十年 | 伊麗莎白二世女王慶祝登基70週年,讓我們看看2022年的英國經濟與1952年戰後憂鬱時期她登基時的英國經濟有多不可同日而語。

必知研究

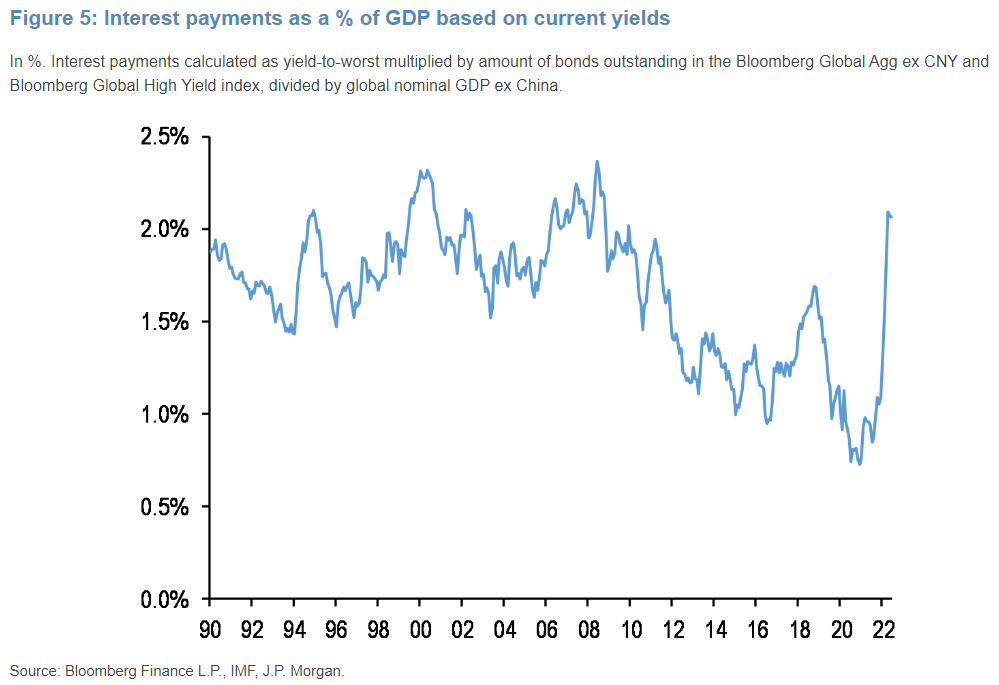

全球範圍內的債務負擔一直在上升,新冠疫情只是給許多經濟體的政府和私營部門增加了負擔。那麼,隨着利率上升,債務可持續性問題有多緊迫?

週三,摩根大通分析師尼古拉斯·帕尼吉爾佐格盧(Nikolaos Panigirtzoglou)在一份備忘錄中進行了一些調查。壞消息是:到2021年9月,全球非金融部門的總信貸額相當於GDP的250%,比十年前的200%有所增加。

好消息是,由於多年來的超低利率(有時甚至是負利率),利息負擔已經大幅下降。僅看債券,利息負擔已從GDP的2.5%降至約1.7%。因此,借款人有一個強勁的起點來應對上升的利率。

JPMorgan團隊的分析表明,“如果利率在當前水平上穩定一段時間,債務成本佔GDP的比例可能會隨着時間的推移回到2011年的水平,儘管不會完全接近雷曼危機前的水平。”

JPMorgan團隊的分析表明,“如果利率在當前水平上穩定一段時間,債務成本佔GDP的比例可能會隨着時間的推移回到2011年的水平,儘管不會完全接近雷曼危機前的水平。”

在#EconTwitter上

喜歡閲讀《新經濟日報》嗎?

- 點擊這裏**查看更多經濟故事

- 收聽 Stephanomics播客

- 訂閲 這裏**我們的每日Supply Lines通訊, 這裏**我們的每週Beyond Brexit通訊

- 關注我們 @economics