通貨膨脹對股票很重要,因為它會打斷商業週期 - 彭博社

Edward Harrison

交易員們在2022年1月3日星期一在紐約證券交易所的交易大廳工作。

交易員們在2022年1月3日星期一在紐約證券交易所的交易大廳工作。

攝影師:Michael Nagle/Bloomberg我們正在走出一個持續幾十年的通貨緊縮時期,低利率並進入一個可能導致通貨膨脹變得更加棘手的去全球化時期。這將如何影響商業週期可能是股票回報如何發展的關鍵。

全球一體化的終結

通貨膨脹對股價很重要,但不僅僅是由於由此產生的較高利率對估值的影響。

在更深入挖掘數據之前,我一直認為股票的主要決定性變量是通貨膨脹和實際利率。當然,這些很重要,但更關鍵的似乎是通貨膨脹(以及對其的政策應對)對商業週期的影響。

更快的通貨膨脹通常意味着週期更短,這意味着股票在不可避免的時不時發生的回調之後更少的時間創造新高。總體結果是股票表現更為平淡。因此,隨着通貨膨脹可能成為一個比以往更為嚴重的問題,這對股票回報來説可能是個壞消息。

讓我們稍微解開這個問題。上週的論點是全球經濟結構性轉變將使通貨膨脹對央行更具挑戰性。但股票呢?上週的論點是全球經濟結構性轉變將使通貨膨脹對央行更具挑戰性。但股票呢?

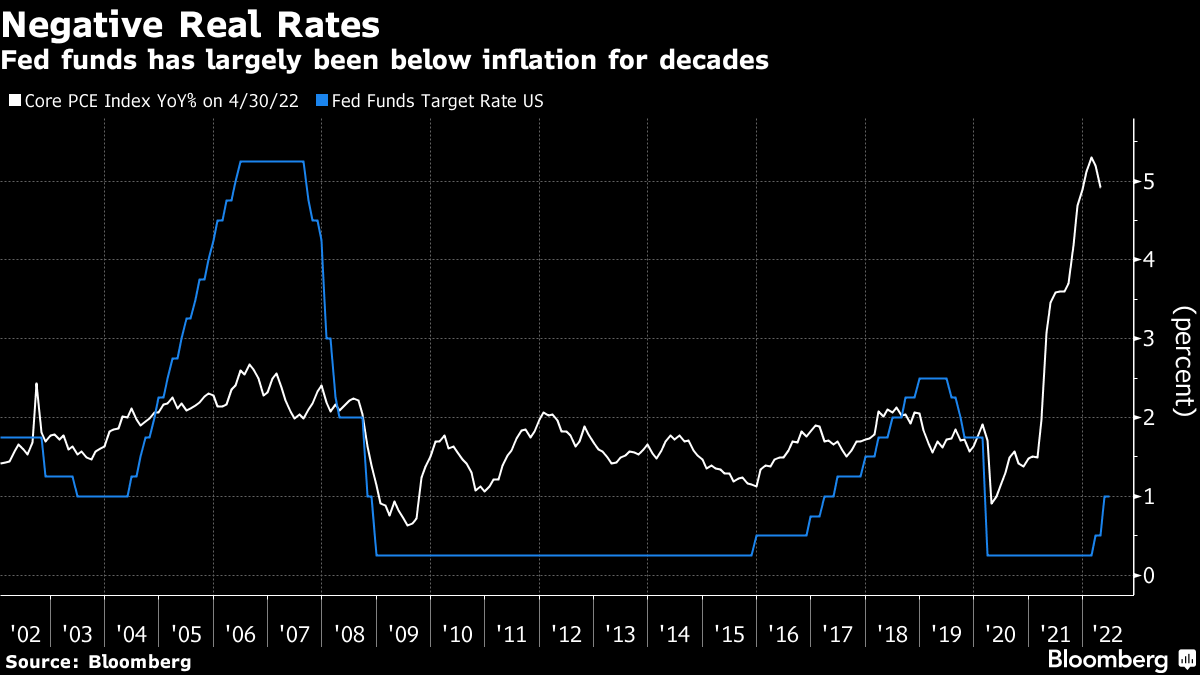

從股票的角度來看,我曾認為這一切都與折扣率有關。在互聯網泡沫破裂後的20年中,基準利率低於核心通脹,這意味着銀行在那段時間內的借款成本在通脹調整後是負數。

有人擔心這種政策可能助長通脹。但全球化的人口紅利意味着央行可以保持低利率而不擔心通脹。結果是標普500指數從2002年到2022年翻了四倍。

有人擔心這種政策可能助長通脹。但全球化的人口紅利意味着央行可以保持低利率而不擔心通脹。結果是標普500指數從2002年到2022年翻了四倍。

然而,一個令人擔憂的事實是,在那段時期,美聯儲兩次試圖將其基準利率提高到核心通脹之上,這對經濟來説太過分了,隨之而來的是經濟衰退。

現在,美聯儲再次提高借款成本,儘管聯邦基金利率仍低於通脹的激增率。但官員們最終可能將利率提高至接近核心通脹的前景必然會讓投資者感到不安,尤其是在全球化逆轉的情況下。

兩個週期的故事

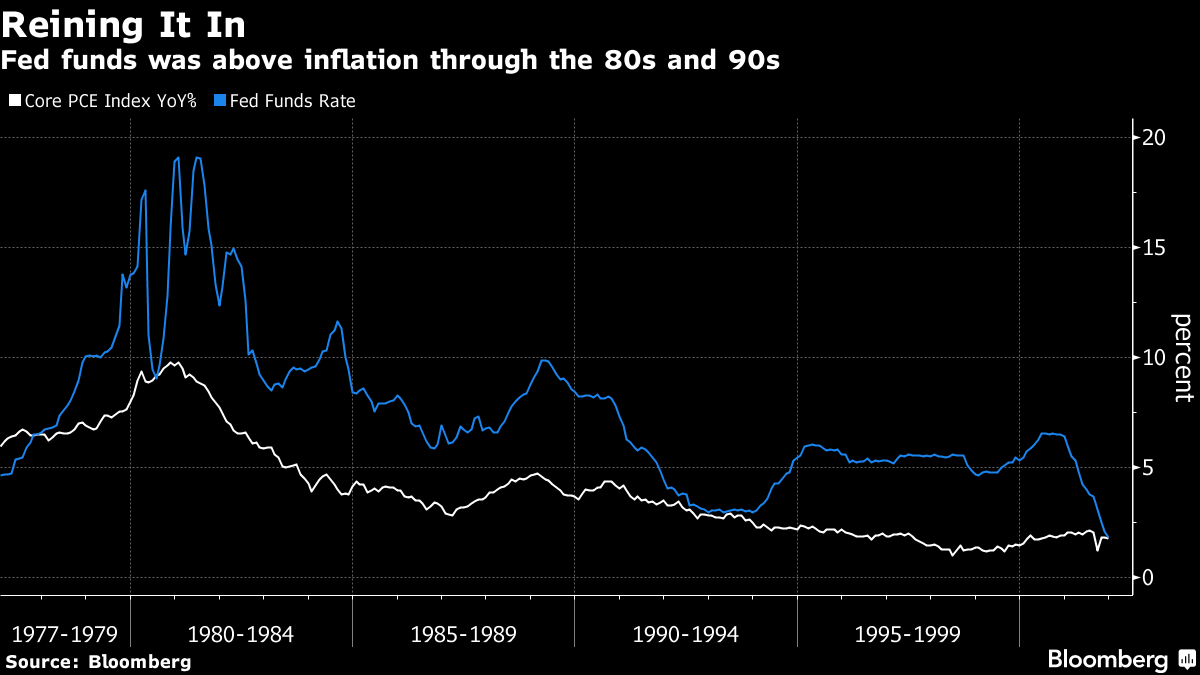

現在讓我們將過去20年與之前的兩個十年進行比較。在1982年到2002年之間,通脹通常較高,央行政策總體上較為緊縮(儘管總體趨勢是下降的)。由於官員們對上世紀70年代的經驗記憶猶新,他們迅速通過加息來扼殺新生的通脹,結果導致聯邦基金基準利率在整個時期都超過核心通脹率。

如果股市表現主要取決於通脹調整後的借貸成本,那麼你會期望在這種環境下回報會更為温和。但實際上,股票的表現比較近期更好。從1982年到2002年,標普500指數上漲了十倍 — 即使包括由互聯網泡沫崩潰引起的大約三分之一的暴跌。

如果股市表現主要取決於通脹調整後的借貸成本,那麼你會期望在這種環境下回報會更為温和。但實際上,股票的表現比較近期更好。從1982年到2002年,標普500指數上漲了十倍 — 即使包括由互聯網泡沫崩潰引起的大約三分之一的暴跌。

那麼這告訴我們什麼呢?一方面,它表明如果你長期持有股票,你會成為贏家。它還表明,單單更高的通脹率對你的股票投資並不是壞事。那麼就沒什麼好擔心的了嗎?

經濟衰退如何融入其中

這就是經濟衰退展現自己的地方!這裏有一些展示標普在不同經濟時期表現的圖表。兩者都展示了衰退的前奏,一個完整的商業週期,然後足夠的收益來克服第二次經濟收縮的後果。

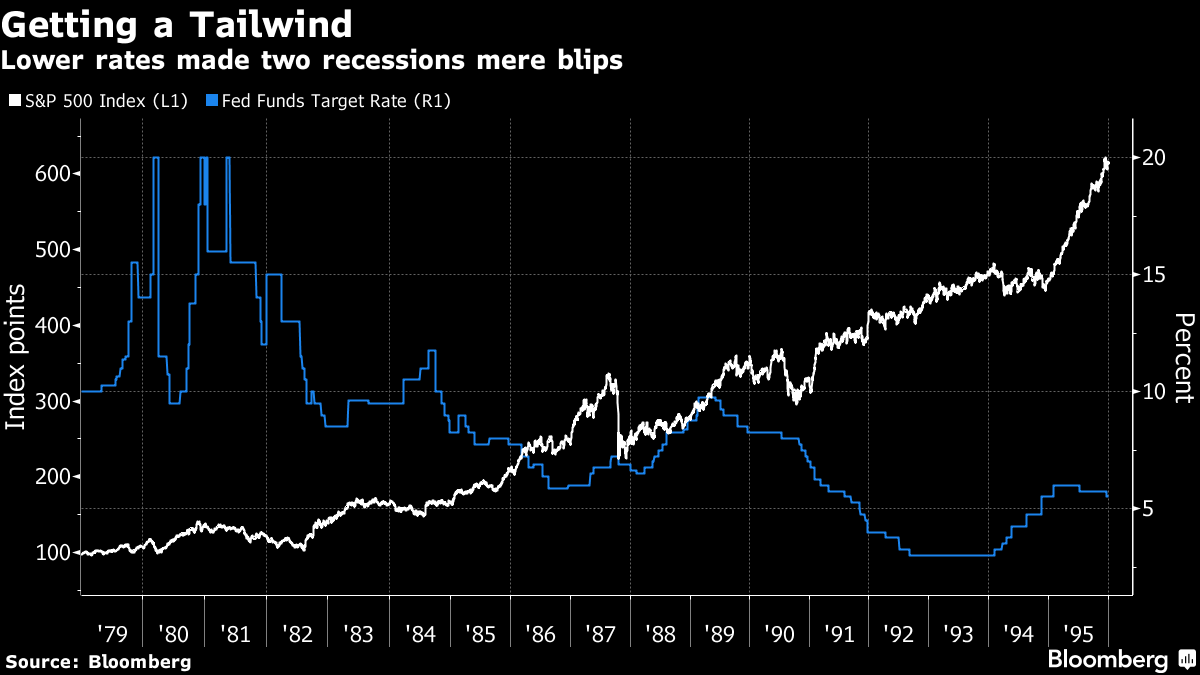

第一個圖表,從1970年代末到1990年代中期,顯示了一個大體上上升的路徑。是的,1987年的股市崩盤很顯眼,你可以看到在1980年代初期和1990年代初期的主要經濟衰退期間出現了下跌。但總體來説,這是一個穩步攀升。

第一個圖表,從1970年代末到1990年代中期,顯示了一個大體上上升的路徑。是的,1987年的股市崩盤很顯眼,你可以看到在1980年代初期和1990年代初期的主要經濟衰退期間出現了下跌。但總體來説,這是一個穩步攀升。

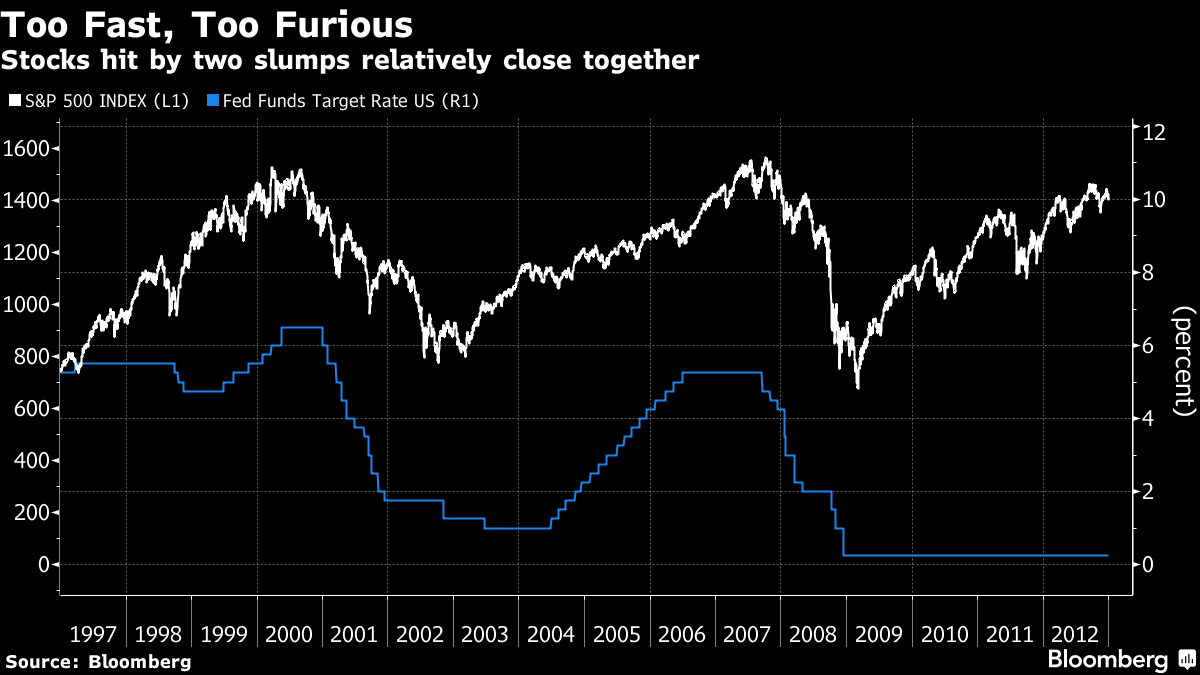

與之形成對比的是接下來的時期。下一個圖表顯示了1990年代末期的互聯網泡沫崩潰前的情況,隨後的復甦和繁榮,以及在大蕭條期間爆發後的緩慢收復。儘管有很大的貨幣政策助推,股票總體上相當區間綁定,直到2012年的四年零利率才使標普指數回到了1990年代末期水平左右。

### 按數字計算

### 按數字計算

- 115% 1970年至1982年間三個商業週期中核心通脹的累積增長

這是商業週期,愚蠢!

我很驚訝,儘管在第二個時期,我們看到了來自寬鬆政策和在相當長一段時間內負實際利率的巨大助力,但圖表看起來如此不同。

所有這些中最引人注目的一點是商業週期的長度。從1982年到1990年的週期很長。1990年衰退期間的峯值至谷底損失僅約20%,剛好足以被記錄為熊市。這意味着到1995年的修復足以彌補損失。相比之下,市場在2002年和2003年三次見底,恢復了,但隨後從2007年開始崩潰。在大金融危機期間的隨後損失持續了兩年,市場觸底時跌幅超過50%。

毫無疑問,大金融危機中的回撤特別大。但是,這些損失的頂部至底部深度並非長期內的主要因素。例如,當您繪製到那場危機的上升過程,並將其延伸到大流行病衰退至今天,這些收益看起來與80年代和90年代的記錄非常相似。下跌可能很陡,但隨後的復甦持續時間之長是讓投資者擺脱困境的關鍵。

### 因此通貨膨脹為什麼重要?

### 因此通貨膨脹為什麼重要?

儘管情況可能即將發生變化。任何特定商業週期的長度取決於許多因素,但政策利率是一個重要因素。如果我們正在進入一個更加根深蒂固的通貨膨脹新時代,那麼央行可能會在需要時迅速提高利率,這反過來會增加商業週期變短的風險。

問題不僅在於美聯儲現在會提高利率,而且在下一個經濟衰退之後可能需要再次迅速提高利率。這縮短了股票恢復先前高點的時間,意味着未來時期對投資者來説可能不是一個良性的時期。

讓我們進一步回顧一下歷史。例如,從1970年11月到1982年11月,一個以其失控通貨膨脹而聞名的時期,我們經歷了三個獨立的商業週期。這意味着平均長度為4年,而上一個週期我們享受了超過10年的記錄。這種差異在股市回報中清晰地顯現出來。在同樣的12年時間段內,標普指數只實現了約60%的綜合增長——遠遠低於近幾十年的回報。在那段時間內,核心通貨膨脹率上漲約115%,實際上你所得到的回報是深深負面的。

已經有理由擔憂

市場已經開始擔心2023年或2024年的下一次經濟衰退,許多前美聯儲官員表示很難避免,我們目前所處的商業週期可能只有三年。因此,為了使投資者獲得長期收益,接下來的週期必須很長,以彌補與當前短週期相關的損失。

為了實現這一點,美聯儲將不得不完全撲滅最近食品和能源價格飆升帶來的通貨膨脹火焰。但這可能會很困難,因為住房和能源領域的投資不足。在全球金融危機之後,住房建設水平的崩潰可能會使控制租金和房價上漲變得困難。2015-2016年頁岩油價格暴跌使投資者對該領域的新投資持謹慎態度。

聯邦基金利率目前為0.75-1%,遠低於核心CPI約為6.2%和總體通脹率為8.3%。隨着利率上漲已經引發了一些增長擔憂,美聯儲很可能會在通脹得到控制之前停止收緊政策。這意味着通脹可能會以相對較高的速度持續存在,並在經濟增長加速時再次引發。這將迫使美聯儲比預期更早地採取行動,從而冒着第二次經濟衰退的風險。

此外,利率作為決定投資者應該如何貼現未來現金流的關鍵因素,可能會對資產價格構成阻力。長期利率不會像從1982年以來持續下降那樣,而是可能會隨着政策利率上升。

當然,美聯儲知道所有這些。傑羅姆·鮑威爾明確表示,他希望商業週期更長,因為美聯儲認為較長的週期更具包容性,給最脆弱的人有時間修復家庭資產負債表並找到工作。因此,也許美聯儲真的準備將利率提高到5%或6%,如果需要的話。我們不應認為這是一件壞事,而應該認為這可能是我們需要的一件事 — 投資者和工人都是如此。

本週引用

“要獲得我們想要的高參與度的非常強勁勞動力市場,需要一個長期的擴張。而要實現長期的擴張,我們需要價格穩定。”

傑羅姆·鮑威爾

美國聯邦儲備委員會主席,2022年1月11日

我關注的事情

- 一些專家現在告訴我們,通貨膨脹已經達到峯值,真的是暫時的

- 與此同時,前財政部長拉里·薩默斯提出了一些另類事實,顯示我們目前接近1980年的峯值水平

- 經濟衰退?不,很多人正在辭職,儘管存在風險

- 儘管利率上升,仍然渴望收益?看這裏

訂閲Bloomberg.com,獲取無限訪問受信任的數據驅動新聞,並從獨家訂閲者專屬新聞簡報中獲得專家分析。