循環時尚如何幫助應對氣候變化 - 彭博社

Zahra Hirji

一名行人在倫敦邦德街上提着購物袋,英國,2016年8月8日。根據Visa和Markit分析的卡交易數據,消費者在7月份在新衣服、外出用餐和日間旅行上的花費增加了。攝影師:Jason Alden

一名行人在倫敦邦德街上提着購物袋,英國,2016年8月8日。根據Visa和Markit分析的卡交易數據,消費者在7月份在新衣服、外出用餐和日間旅行上的花費增加了。攝影師:Jason Alden 德克薩斯州Mentone附近的一個田野上方冒出的天然氣火焰。

德克薩斯州Mentone附近的一個田野上方冒出的天然氣火焰。

攝影師:Bronte Wittpenn/Bloomberg 來源:彭博社

來源:彭博社

一種簡單、便宜的方法,可以預防一些未來的氣候污染,那就是在扔掉之前穿你衣櫃裏已有的衣服的次數大致增加一倍。

這樣做的人可以將服裝相關的排放減少44%,根據慈善機構艾倫·麥克阿瑟基金會的一份2017年報告,後來被聯合國環境規劃署(UNEP)所證實。原因在於:穿你已經擁有的衣服意味着你未來可能購買更少,從而防止新物品生產過程中產生的温室氣體排放。

本週兩家德克薩斯州石油公司的260億美元合併交易是一系列交易中的最新一筆,標誌着大頁岩時代的來臨。華爾街在過去十年大部分時間對這個行業持懷疑態度,但現在似乎全力支持。

戴蒙德能源公司收購恩德沃能源資源有限合夥企業的交易於2月12日宣佈,為美國石油和天然氣交易額約2500億美元的一年畫上了句號,這些交易將一個支離破碎的私人野蠻開發者集合成了更大的公司。

戴蒙德大膽地宣稱自己是美國最富有的油田中“必須擁有”的股票,而在企業收購中,通常會對收購方進行膝反應性懲罰的情況下,該股票在幾個小時內飆升了11%。這或許是投資者認可的最明確跡象。

本週末,這家頁岩勘探公司創下了歷史新高,並使其市值增加了50億美元,儘管交易將在幾個月後才會完成。

從更廣泛的角度來看,整合浪潮正在治癒頁岩鑽井商多年來過度支出的後遺症,這些公司為了產量增長而犧牲了投資者回報。雖然是小公司率先開創了頁岩革命,但華爾街對規模、效率和現金回報的需求意味着新時代正在變成最大者生存的時代。

“這已經成為一場大公司的遊戲,”金瑞奇能源管理公司的管理合夥人馬克·維維亞諾説道,該公司已經在過去半個世紀一直在推動頁岩行業整合。“現在你看到了一場運營規模和投資者相關性的軍備競賽。”

頁岩行業的發展正值能源佔標普500指數的3.8%之際,儘管美國是世界上最主要的石油生產國,比沙特阿拉伯多產45%原油。為了更好地理解這一轉變,根據沃裏克投資集團有限責任公司的數據,過去六年公開交易的頁岩勘探公司數量減少了約40%,如今大約只剩下50家。

頁岩行業的發展正值能源佔標普500指數的3.8%之際,儘管美國是世界上最主要的石油生產國,比沙特阿拉伯多產45%原油。為了更好地理解這一轉變,根據沃裏克投資集團有限責任公司的數據,過去六年公開交易的頁岩勘探公司數量減少了約40%,如今大約只剩下50家。

“現在就像吃豆人一樣:要麼整合,要麼被吞噬,”沃裏克首席執行官凱特·理查德説,該公司已投資於數千口頁岩井。“我們可能會回到上世紀70年代,那時美國只有七到十家主要參與者。”

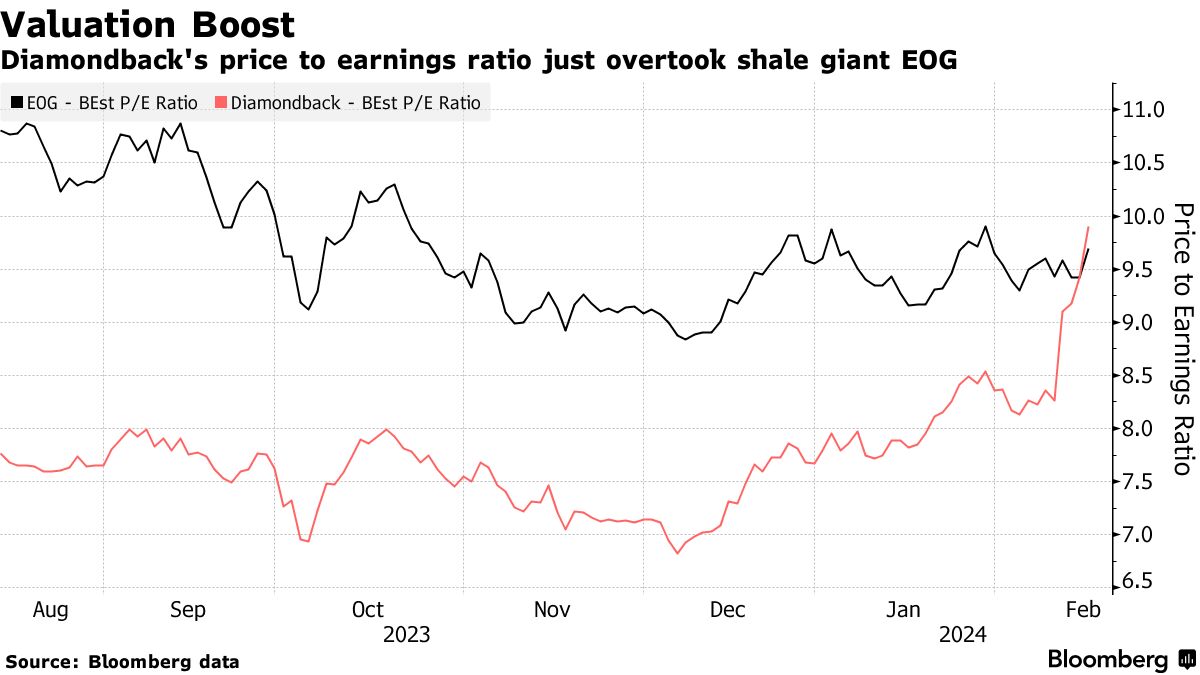

一旦安德烈沃交易完成,鑽石背將把其市值翻倍至約600億美元,成為與EOG資源公司競爭,爭奪最大純粹頁岩股票的頭銜。

“這讓我們進入了一個新的重量級別,在這個行業是一件好事,”鑽石背37歲的首席財務官卡斯·範特霍夫在接受採訪時説。“人們普遍認為,規模更大意味着更具耐久性,”這樣可以更好地應對石油的繁榮與蕭條週期,以及更低的資本成本和更深的鑽探前景組合。

在交易公告之後,鑽石背的市盈率為9.9倍,超過了承諾不參與當前收購狂潮的EOG。鑽石背將在標普500指數中按市值躍升至約150位,從今天的275位,使其成為尋求更多暴露於跨越德克薩斯州和新墨西哥州邊界的富產油田Permian盆地的大型投資者的關注焦點。

對於鑽石背部來説,更大的資產負債表意味着更容易獲得資本,更有能力在油價衝擊中維持對投資者的支付。此外,在Permian地區擁有更廣泛的地理覆蓋意味着有更多潛在的鑽井地點可供選擇和優先考慮。這也意味着在與為鑽井提供從鑽機到鑽頭再到壓裂隊和管道等一切服務的公司談判條款時更有影響力。

頁岩的新時代

北美頁岩在2019年之前損失了3500億美元,但自那時以來已全部收回

來源:德勤分析師根據S&P Capital IQ數據

“大買家可能會引領一波新的效率提升浪潮,這是由生產和成本管理方面的技術進步推動的,”德勤LLP的美國能源領導人Teresa Thomas説。

一個經常被忽視的現象是,這種類型的收購往往預示着石油產量增長放緩。一系列後續交易可能有助於支撐全球原油價格,並減輕一些對一直在限制產量以支撐市場的OPEC+聯盟的壓力。

恩德沃是Permian地區增長最快的運營商之一,自2022年以來增加了30%的產量。但與Diamondback合併後,這種增長將減緩至不到2%,原本用於租賃鑽機和相關成本的現金將用於股息和股份回購。

新時代也代表着高管的更迭。恩德沃的八旬創始人奧特里·斯蒂芬斯將在交易結束後成為美國最富有的石油大亨。他的離開將留下持久的遺產。

“他是最後一批原始的野貓石油開發者之一,用自己的口袋資助項目並承擔風險,”得克薩斯州米德蘭市 ProPetro Holding Corp. 的首席執行官 Sam Sledge 説。“我們現在正在玩一個不同的遊戲。”

Stephens 決定保留 Diamondback 40% 的股權,以及沃倫·巴菲特“隱性”支持 Occidental Petroleum Corp. 最近收購 CrownRock LP 的決定,這是投資者對這些交易感到舒適的關鍵原因,據併購諮詢公司 Petrie Partners 的聯合創始人 Andy Rapp 説。

“在某種社會或情感層面上,這種認可推動了市場對這些交易的接受,”他説。

彷彿商業地產市場本來就不夠麻煩,現在房地產投資組合中潛藏着新的風險。

隨着歐洲不斷演變的要求促使投資者和銀行家減少對碳排放大的建築物的敞口,房地產公司正面臨資產估值的重大打擊。這一問題增加了房地產所有者的資產可能被擱置、受氣候法規影響而貶值的可能性。

“目前行業非常非常關注擱置資產,”位於都柏林的 Neil Menzies 説,他是 Hibernia Real Estate Group Ltd. 的可持續發展總監,這是由 Brookfield Asset Management 擁有的公司。資產被擱置的風險“變得更大,因為現在也有法規約束。”

商業房地產價值在較高的利率和較低的入住率之後下跌,顛覆了該行業依賴債務的商業模式的財務邏輯。歐洲央行和美聯儲都明確表示,他們現在正在監控債權人為減少潛在損失所採取的措施。

收聽 • 10分鐘54秒

收聽 • 10分鐘54秒

重要觀點:商業房地產面臨殘酷的清算(播客)

在這種背景下,門茲斯表示,隨着人們逐漸意識到需要對歐洲大多數建築進行翻新和投資以符合歐盟關於能源效率的新要求,該行業現在面臨着進一步的估值衝擊。

根據門茲斯的説法,情況如此嚴峻,以至於他預計市場“可能會看到未來12個月內對於能源使用非常高的不可持續建築的價值暴跌。”

歐盟估計該區域約85%的建築是在2000年之前建造的。其中75%的建築“能源性能差”,歐盟表示。歐盟設定了到2030年將建築部門的排放削減60%、到2050年實現完全脱碳的目標。根據歐洲委員會的説法,建築“佔歐洲能源消耗的42%,是歐洲最大的能源消耗者。”

滯留資產:

該術語大約十年前由史密斯學院的滯留資產項目推廣,並指的是遭受了意外或過早減記、減值或轉為負債的資產。瑞銀集團指出,在房地產領域,這可能包括那些不節能的建築,最終導致無法出租或出售,或者擁有這些建築變得不經濟。根據瑞銀的説法,由於不斷上升的物理氣候風險,這類房產也可能變得無法保險。

歐盟的其他規定也讓該地區的投資者更難忽視房地產的碳足跡,包括可持續金融披露條例和公司可持續性報告指令。

與房地產投資組合相關的氣候風險警告一直在穩步增加。瑞銀集團的分析師在十月份指出,新的法規增加了資產滯留的可能性,“可能使其所有者面臨與今天賬面價值相比的鉅額資本損失。”

這家瑞士銀行表示,這個問題有可能演變成惡性循環。根據瑞銀的説法,“效率低下的建築物可能也會拖累投資者的氣候資產負債表,並且由於高昂的能源賬單和低可持續性評級,可能對租户不夠吸引力。”

Hibernia的Menzies在一次採訪中表示,投資者正試圖提出確切的估計,以確定何時可以將房地產資產視為滯留資產,使用所謂的碳風險房地產監測器。

使用CRREM工具的投資者和銀行家可以“準確知道建築物將被滯留的日期,”Menzies説。他們在提供信貸之前會詢問與氣候相關的問題,如預期能源使用。

“放貸人變得如此複雜,他們內部有人來建模這個,”他説。

按國家劃分的商業地產貸款(€十億,%貸款)

小型多重圖 - 每組3個

來源:歐洲銀行管理局,彭博智庫

彭博智庫:歐盟銀行的€1.4萬億商業地產貸款壓力目前看起來是可控的

Hibernia專注于都柏林辦公市場,翻新舊建築並開發新建築,目標是到2030年實現淨零碳和氣候適應性,Menzies説。該公司的30棟建築在2022年被Brookfield收購時價值約13億歐元(14億美元)。

總的來説,Menzies預計未來一年估值下降“希望”能使市場達到一個創造“公司可以進入併購機會”的水平,他説。然後他們將有能力通過投資進行翻新,使建築物達到新標準,從而支持估值,他説。

與此同時,像Hibernia這樣的公司“需要展示實時表現和年度改進,以便能夠引起投資者和貸款人的興趣,”Menzies説。

| 瞭解更多關於商業地產市場的信息: |

|---|

| 重要觀點:商業地產領域的殘酷清算(播客)美聯儲的巴爾表示監管機構對商業地產持謹慎態度,降級更多銀行薩默斯表示商業地產對美聯儲比資本規則更“緊迫”凱伯拉斯支持的HCOB的不良商業貸款激增數十家銀行迅速積累商業地產貸款 |