剛果共和國設立首個海洋保護區以保護鯨魚和海龜 - 彭博社

Antony Sguazzin

攝影師:wildestanimal/Moment RF/Getty Images

攝影師:wildestanimal/Moment RF/Getty Images 攝影師:George Frey/Getty Images North America剛果共和國將建立其首個三個海洋保護區,涵蓋大西洋4330平方公里(1672平方英里),一家為政府提供建議的組織表示。

攝影師:George Frey/Getty Images North America剛果共和國將建立其首個三個海洋保護區,涵蓋大西洋4330平方公里(1672平方英里),一家為政府提供建議的組織表示。

這些保護區將覆蓋這個西非國家海洋區域的12%,並將保護作為座頭鰱龜和座頭鯨繁殖地的區域,總部位於紐約的野生動物保護協會在週四的聲明中表示。這些地區還棲息着開放海洋中的鯨鯊,這是世界上最大的魚類,以及其他40多種鯊魚和鰩魚。

儘管遭到共和黨的猛烈攻擊,回報率不佳,美國客户興趣減弱,但黑石集團在ESG投資領域悄然擴大其主導地位。

這家全球最大的資產管理公司在過去兩年的每個季度都發布了淨ESG流入,這段時期被認為是環境、社會和治理投資兩十年曆史中最艱難的時期之一。

根據晨星直接提供的數據,從2022年初到去年年底,黑石的ESG相關資產管理規模增長了53%。與此同時,同期整個ESG基金市場僅增長約8%。這家資產管理公司現在管理着大約3200億美元的ESG基金,超過了歐洲、美國或全球任何其他投資公司。

閲讀更多: 為什麼德克薩斯州正在禁止銀行因其ESG政策而被禁止:QuickTake

BlackRock拒絕就這些數字發表評論,這些數字基於晨星自己對可持續性指標的評估,不包括貨幣市場、饋線基金和基金。據該公司稱,BlackRock通過其可持續投資平台管理的資金超過8000億美元,並在投資過程中整合了其認為具有財務重要性的ESG數據。

“在過去五年中,BlackRock一直是ESG基金流入最大的貢獻者,包括過去幾年,”晨星全球可持續性研究總監Hortense Bioy説。而且這是“儘管ESG在美國受到了抨擊。”

這種抨擊變得越來越激烈,因為共和黨試圖將ESG描述為喚醒、反資本主義甚至反美國主義。BlackRock經常發現自己成為ESG相關憤怒的對象,促使首席執行官拉里·芬克宣稱這個標籤太“被武器化”以至於無法使用。這是在他警告説圍繞ESG的辯論已經變得“醜陋”和“個人化”之後。

拉里·芬克來源:彭博社“我們可以預期ESG在美國的抨擊將持續到選舉結束,”Bioy説。“也許還會持續下去,這取決於選舉結果。”

拉里·芬克來源:彭博社“我們可以預期ESG在美國的抨擊將持續到選舉結束,”Bioy説。“也許還會持續下去,這取決於選舉結果。”

閲讀更多: 特朗普的候選人身份如何考驗美國憲法:QuickTake

金融行業內也有一些知名人士對ESG提出批評。在一篇最近的帖子中,億萬富翁投資者比爾·阿克曼指責“ESG運動”造成了“巨大的傷害”。他指出“對核能和碳基能源以及我們的國防公司進行撤資”是阿克曼認為損害了美國能源獨立性、削弱了國防能力甚至通過將生產轉移到其他市場損害了環境的例子。

為ESG的支持者增加複雜性的是,自疫情結束以來占主導地位的宏觀經濟力量,包括高利率,已經對許多傳統填補ESG投資組合的綠色股票構成了毒藥。去年,S&P全球清潔能源指數下跌了20%,而標普500指數上漲了26%,包括再投資的股息。

但ESG不僅僅是風能和太陽能。根據晨星公司的數據,去年資產增長最快的三隻BlackRock基金(代碼: ACSEUX3@LN、EEDS@LN 和 ACWEIXG@LN)的兩大頭寸都是微軟公司和蘋果公司。

在美國,晨星公司在九月份估計最受歡迎的ESG策略是被稱為氣候過渡的策略,旨在將資金用於使不那麼綠色的資產變得更加環保。吸引最大資金流入的氣候過渡基金是BlackRock的iShares氣候意識和過渡MSCI美國ETF(USCL@US),其前三大持股是英偉達、亞馬遜和微軟。

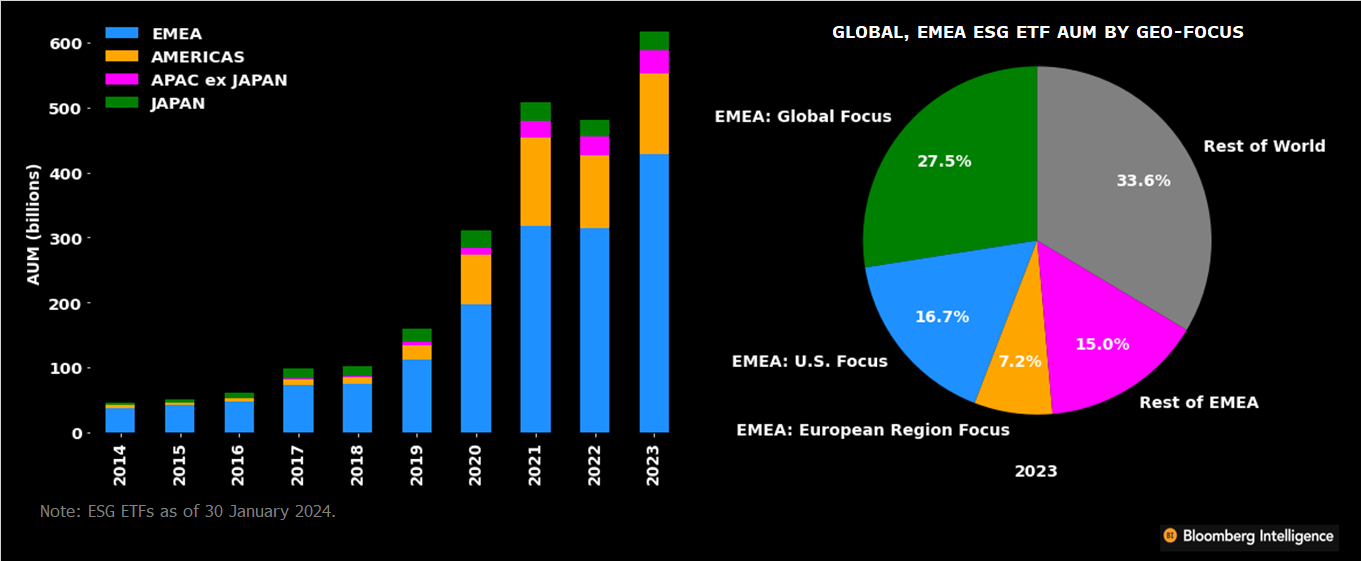

ESG基金市場在2023年最後三個月遭受了沉重打擊,首次出現淨客户資金流出。這次撤退主要由美國領導,歐洲的資金流入量不足以抵消。

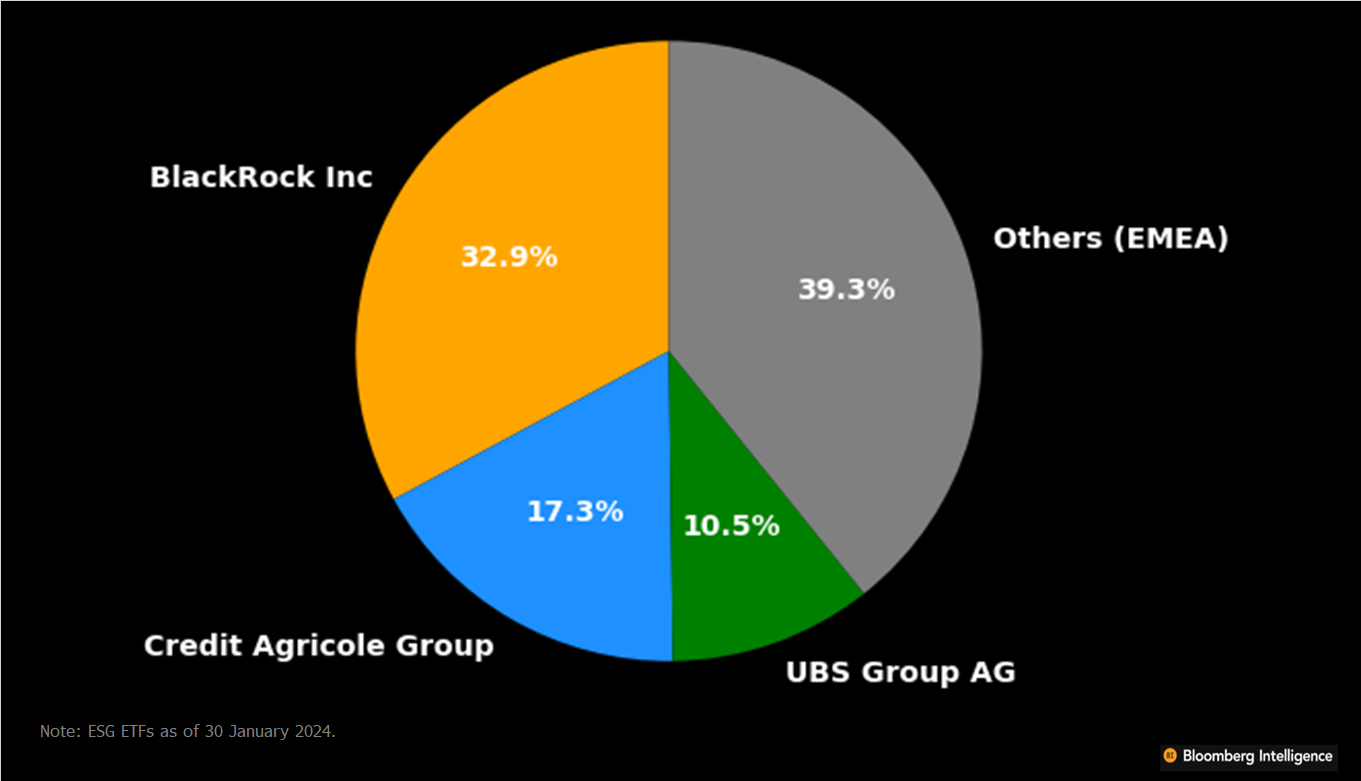

全球基金市場上個季度失去了25億美元的ESG客户資金,根據晨星公司的數據,BlackRock淨流入47億美元,主要來自其歐洲業務和指數跟蹤策略。BlackRock的被 passively ESG 策略吸引了56億美元的新資金流入,遠遠超過主動策略淨流出的大約9億美元,晨星公司表示。

對於全球的ESG市場來説,指數跟蹤投資開始取代主動管理。即使在歐洲這個遙遙領先的ESG投資市場,這一趨勢也很明顯。根據晨星公司的數據,上個季度 passively ESG 基金吸引了213億美元,而主動管理ESG基金的客户幾乎撤回了180億美元。

閲讀更多: 瑞士銀行、BlackRock的EMEA資產增長顯示ESG ETF備受青睞

ESG ETF資產管理規模的增長

來源:彭博智庫

來源:彭博智庫

BlackRock在市場中的份額

來源:彭博智庫發展尤為引人注目,因為ESG一直被認為特別適合積極管理,因為額外的分析層被認為是必要的,以篩選諸如氣候和生物多樣性風險之類的事物。

來源:彭博智庫發展尤為引人注目,因為ESG一直被認為特別適合積極管理,因為額外的分析層被認為是必要的,以篩選諸如氣候和生物多樣性風險之類的事物。

Bioy表示,最新的資金流動數據顯示了“令人失望的現實”,即推動積極ESG策略的管理者“未能”向客户證明他們應該被委託管理資金,儘管他們處於“一個更容易證明自己價值的市場角落”。

Hortense Bioy目前,積極的ESG策略在歐洲和美國仍然超過被動策略。但最新的資金流動數據表明這種動態可能會發生變化。晨星公司指出,目前黑石集團85%的ESG基金產品都採用被動策略。與此同時,Bioy指出,黑石在ESG領域的增長與其支持的ESG提案數量的下降同時發生。

Hortense Bioy目前,積極的ESG策略在歐洲和美國仍然超過被動策略。但最新的資金流動數據表明這種動態可能會發生變化。晨星公司指出,目前黑石集團85%的ESG基金產品都採用被動策略。與此同時,Bioy指出,黑石在ESG領域的增長與其支持的ESG提案數量的下降同時發生。

在歐洲,競爭對手開始留意。 Amundi SA,歐洲最大的投資管理公司,全球ESG領域排名第三,計劃在2025年將其40%的跟蹤指數ETF轉變為ESG產品。去年年底,這一比例為33%。

最終,根據晨星公司的説法,積極的ESG管理者產生的“令人失望”的結果“迫使投資者轉向被動、低成本”的策略。

資產管理人員首次承諾將其投資組合與淨零排放對齊時,他們大多繞過了範圍3的棘手問題。

三年過去了,這已不再可能。一波法規和公眾審查正在推動投資者面對倫敦證券交易所集團的一個單位稱之為“氣候金融中最棘手問題之一”的問題。

範圍3排放是公司客户和供應鏈產生的排放。它們通常佔公司碳足跡的80%以上。在一些污染最嚴重的行業,如石油和天然氣,這個比例甚至更高。這個概念並不新鮮,但投資者之間對於弄清楚這對他們投資的公司以及他們自己的氣候承諾的影響的緊迫性有了新的迫切感。隨着歐盟、日本、英國等監管機構表示公司強制性範圍3披露即將到來,這種緊迫性越來越明顯。美國證券交易委員會也討論過是否應要求大排放企業披露其範圍3排放。

披露温室氣體排放

FAIRR調查的所有公司中有一半不披露範圍3排放

來源:FAIRR 2023

Coller FAIRR蛋白生產者指數評估了60家公司

氣候變化機構投資者集團簡潔地解釋了為什麼這很重要:“如果不承認公司的範圍3排放,就不可能完全瞭解和評估其對氣候變化的貢獻。”然而,IIGCC補充説,要正確報告和計算範圍3數字存在許多“實際挑戰”,這些是需要克服的障礙。

這就是倫敦證券交易所集團旗下的指數和基準單位富時羅素所稱的“Scope 3難題。”將價值鏈排放納入“對公司氣候風險進行清晰評估至關重要”,但將Scope 3數據與投資組合分析和投資決策整合“往往受到”Scope 3會計複雜性的阻礙。報告指出,這種複雜性是由低披露率、數據質量參差不齊和比較性差引起的。

“一方面,這非常關鍵;我們需要這些數據,需要理解它,並將其納入投資流程,尤其是因為這些Scope 3排放帶來了真實的商業和監管風險,”富時羅素可持續投資研究全球負責人Jaakko Kooroshy説。“但另一方面,我們實際上沒有成熟的數據集來做到這一點。”

富時羅素髮現,在富時全球指數中的4,000家中型到大型上市公司中,僅有45%披露了Scope 3數據,其中不到一半針對其行業中最重要的排放類別進行了披露。

即使數據存在,使其對投資目的有用是另一回事,荷蘭資產管理公司Robeco的氣候戰略師Lucian Peppelenbos表示,他還是IIGCC Scope 3工作組的聯合主席。

一個問題是,最廣泛使用的自願排放報告標準,即GHG協議,最初並非是為投資者設計的。(該協議是在21世紀初設計的,將範圍3分為15個類別,從購買商品和服務產生的排放,到商務旅行和銷售產品的加工)。

與範圍1和2的排放不同,這些排放源自公司自身的活動和購買的能源,準確評估範圍3要困難得多。

因此,當零資產管理者倡議的投資者設定目標,將其投資組合與2050年零淨排放對齊時,他們只需要儘可能考慮範圍3排放。該57000億美元倡議中的許多資產管理者表示他們打算在排放數據的可用性和質量提高時添加範圍3。

Ella Sexton,IIGCC氣候戰略實施高級經理,表示她希望由Robeco和滙豐資產管理共同主持的工作組很快“明確説明範圍3排放應如何在報告和目標中使用,以激勵在氣候行動上採取實際行動,而不僅僅是紙上談兵。”

Peppelenbos表示,該團隊正在通過“定義各行業的重要性和參與程度”來“重新構想”範圍3。具體來説,這意味着確定15個範圍3類別中哪些對公司最重要,因此應該受到投資者最關注。

富時羅素最近的研究發現,投資者應該專注於行業中最重要的兩個範圍3類別,因為這兩個類別將佔據該行業總範圍3排放量的平均81%。例如,在能源行業中,購買商品和使用出售產品佔據了範圍3排放強度的88%,根據富時羅素的數據。

通過這種方式簡化問題並縮小焦點,“你就能解決大部分問題,” Kooroshy説。

簡要介紹可持續金融

對抗共和黨對ESG的攻擊的最佳方法是説服懷疑者,投資策略實際上可以幫助提高財務表現,這是來自Man Group負責負責投資的首席投資官的看法。這家全球最大的上市對沖基金並不是為了試圖讓世界變得更美好而篩選環境、社會和治理風險,Man Group負責其ESG資產的首席投資官Rob Furdak説。“我們這樣做是因為我們認為這可以改善我們的投資流程。” Furdak表示,還重要的是要記住美國的財富分佈情況。“在美國之外有這種看法,認為美國非常反對ESG,但實際上只是少數人在大聲疾呼,卻佔據了頭條新聞,”他説。“實際上,支持ESG的州擁有更多資產,而反對ESG的州擁有的資產更少。”

攝影師:Newscast/Universal Images Group/Getty Images* 在組建了100多名銀行家的新過渡融資團隊之後,巴克萊現在正在制定擴大業務的參數,以避免被指責綠色洗白。

攝影師:Newscast/Universal Images Group/Getty Images* 在組建了100多名銀行家的新過渡融資團隊之後,巴克萊現在正在制定擴大業務的參數,以避免被指責綠色洗白。

- 高盛基金部門的一位高級經理表示,去年綠色股票的大幅拋售可能使一些股票投資者對市場關鍵領域的增長潛力視而不見。

- 德國執政聯盟內部的緊張局勢正在拖延歐盟迄今為止最嚴格的ESG規定的達成。