《每週要聞:馬斯克、凱西·伍德、岡德拉赫;Pimco希望與您交易 - 彭博社》

Katie Greifeld

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓。

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓。

攝影師:Graeme Sloan/Bloomberg 歡迎來到《每週修復》,這份通訊從未浪費時間滾動國債。我是跨資產記者凱蒂·格雷菲爾德。

三個人走進一家酒吧…

埃隆·馬斯克、凱茜·伍德和傑弗裏·岡德拉奇有什麼共同點?

在可能的答案的多元宇宙中,至少有一個答案涉及到他們共同認為美聯儲可能會過於激進地加息。

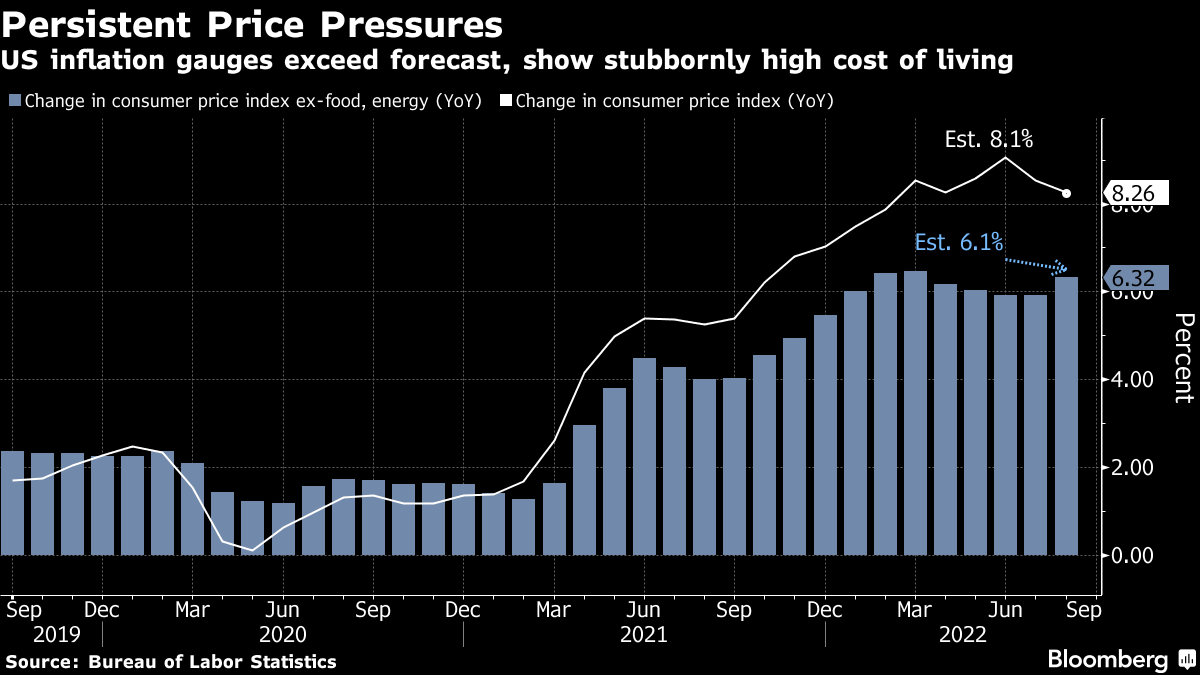

特斯拉首席執行官馬斯克本月發推文稱,美聯儲大幅加息可能導致通縮,對此,方舟投資創始人伍德回應稱這種收縮“正在醖釀中。” 儘管這一交流發生在週二的報告顯示,8月份的通脹率較去年同期飆升了8.3%之前,馬斯克在週三再次強調,美聯儲應該降息25個基點。

DoubleLine Capital首席投資官傑弗裏·岡德拉奇沒有走得那麼遠,但他本週在CNBC上表示,他更希望決策者收緊政策至四分之一點的加息。他擔心美聯儲在遏制一代人最嚴重通脹方面會走得太遠,而且還沒有足夠的時間來看美聯儲鉅額加息對經濟的影響。

DoubleLine Capital首席投資官傑弗裏·岡德拉奇沒有走得那麼遠,但他本週在CNBC上表示,他更希望決策者收緊政策至四分之一點的加息。他擔心美聯儲在遏制一代人最嚴重通脹方面會走得太遠,而且還沒有足夠的時間來看美聯儲鉅額加息對經濟的影響。

市場對這個不太可能的三人組持悲觀態度。在週二公佈的通脹數據強於預期後,100個基點加息的可能性成為談論的話題,隨着報告後這一舉措的可能性增加了20%。自報告發布以來,定價已經有所放緩,但一百分之一的加息——這將是自上世紀80年代以來最大的一次——“必須考慮在內,”KPMG LLP首席經濟學家黛安·斯旺克説。

買入低點

Ark基金自2月以來購買了最多的股票

Ark投資管理公司,彭博智庫

無論如何,伍德正在“言出必行”,正如彭博智庫的阿塔納西奧斯·普薩羅法吉斯所説。週二,Ark在納斯達克100指數自2020年3月以來最大跌幅的一天,進行了自2月以來最大規模的 低點買入,購入了公司8只交易所交易基金中27家不同公司的股票。

你的選擇

至於甘德拉赫,他認為國債收益率的峯值即將到來。鑑於通縮風險比過去兩年高得多,他在CNBC上表示,他會購買長期國債。

這是一個有趣的思考練習——如果你認為收益率的最高點即將到來,你更願意購買國債、投資級債券還是高收益債券?

DataTrek研究聯合創始人尼古拉斯·科拉斯在一份備忘錄中提出了這個問題。撇開公司基本面和違約風險等細節,僅從數字上看,目前國債和藍籌債券是 更好的機會。使用iShares 20+年期國債ETF(代號TLT)、iShares iBoxx美元投資級公司債券ETF(LQD)和iShares iBoxx高收益公司債券ETF(HYG)作為代理,以下是計算:

投資級別和+20年期國債相對於長期歷史而言目前都被過度賣出。每種資產的100天滯後收益率(TLT:-11.5%,LQD:-6.5%)比1標準差下行水平(TLT:-8.2%,LQD:-6.5%)差了40%。過去100天的高收益表現僅大致與其1標準差下行水平相當(-7.4%與-7.0%的1西格瑪下限)。

然而,就像生活中的許多事情一樣,一切都歸結為久期風險--即證券對利率變化的敏感性。儘管垃圾債券顯然比投資級和主權同行的信用風險更高,但在利率持續上升的環境中,它們應該表現優異,考慮到高收益債券通常更早到期。但如果收益率真的已經達到頂峯--也許是因為全球經濟衰退的迫近--那麼更長久期的高質量債務就是去的地方,Colas寫道。

讓它們交易債券

固定收益通訊的忠實讀者們不需要被提醒,美國國債市場流動性現在非常糟糕,但我還是要提一下。在歷史性拋售和美聯儲資產負債表收縮之間,彭博美國政府債券流動性指數--一個衡量收益率偏離公允價值模型的指標--已經達到自2020年以來的最高水平,突顯了世界上最重要的債券市場中充滿風險的交易條件。

太平洋投資管理公司有一個解決方法:全對全交易。

這家近2萬億美元的資產管理公司在本週的一份報告中提出,珍妮特·耶倫的財政部和其他監管機構應該允許投資者在主要的交易商無法交易時相互交易。

“我們希望整個國債市場都能轉向全對全交易——這是一個資產管理公司、交易商和非銀行流動性提供者能夠在公平競爭的基礎上進行交易,擁有平等獲取信息的機會,”Pimco的Libby Cantrill、Tim Crowley、Jerry Woytash、Jerome Schneider和Rick Chan寫道。“債券市場的絕大部分,包括國債市場的大部分,流動性仍然是通過中介進行的,這使得市場更加脆弱、流動性更差,更容易受到衝擊。”

全對全交易在公司信用市場存在。在23.7萬億美元的國債市場中,這是罕見的。正如彭博社的Liz McCormick和Garfield Reynolds所記錄的那樣,一些人嘗試過但最終失敗了,比如OpenDoor Securities,在短短几年後關閉了其交易平台。國債市場缺乏一箇中央清算所,這給初創公司增加了另一個障礙,儘管證券交易委員會可能希望改變這種情況。 可能會喜歡這種改變。

全對全交易在公司信用市場存在。在23.7萬億美元的國債市場中,這是罕見的。正如彭博社的Liz McCormick和Garfield Reynolds所記錄的那樣,一些人嘗試過但最終失敗了,比如OpenDoor Securities,在短短几年後關閉了其交易平台。國債市場缺乏一箇中央清算所,這給初創公司增加了另一個障礙,儘管證券交易委員會可能希望改變這種情況。 可能會喜歡這種改變。

除了改善債券市場深度的崇高目標外,全對全交易之所以吸引Pimco是有道理的。目前,像摩根大通和美國銀行這樣的交易商在國債市場做市方面佔據主導地位。然而,轉向一個讓買方可以更直接地與所有市場參與者交易的系統將把權力轉移到資產管理公司的手中——比如Pimco。

工作更聰明,而不是更努力

市場上流傳着一句老話,債券交易員是房間裏最聰明的人。ETF發行者希望他們也是懶惰的。

隨着固定收益ETF的普及,週四迎來了更詳細的層次:以久期為重點的ETF。來自BondBloxx投資管理公司的八隻這樣的基金於週四推出,範圍從六個月的票據到20年期的證券。推出。

新產品背後的智慧在於,儘管投資組合經理通常會買賣國債以延長或縮短久期,但將該過程放入ETF包裝中可以節省投資者管理該敞口的麻煩,BondBloxx聯合創始人託尼·凱利説。

凱利在電話採訪中表示:“投資組合管理的最後一步是管理整體投資組合的久期。你要考慮貨幣的時間價值和資源的機會成本,即使是最大的機構,他們為什麼要浪費時間滾動國債?”

BondBloxx基金推出僅僅一個月後,首隻 單一債券ETF 由發行者F/m Investments首次亮相,推出了美國國債10年期ETF(代號UTEN)、美國國債2年期ETF(UTWO)和美國國債3個月期票據ETF(TBIL)。這些以到期為重點的基金持有各自期限的最新發行證券,並收取15個基點的費用,以便自動滾動敞口以投資最新的國債發行。

BondBloxx基金推出僅僅一個月後,首隻 單一債券ETF 由發行者F/m Investments首次亮相,推出了美國國債10年期ETF(代號UTEN)、美國國債2年期ETF(UTWO)和美國國債3個月期票據ETF(TBIL)。這些以到期為重點的基金持有各自期限的最新發行證券,並收取15個基點的費用,以便自動滾動敞口以投資最新的國債發行。

在上個月報道這些基金的推出時,我得到了同樣簡單的答案,即:這很容易。

“如果你比如説在運行一個嚴密調整到2年期和10年期之間的利差的量化策略,那實際上這是一個有用的便利,”數據提供商和研究諮詢公司VettaFi的金融未來學家戴夫·納迪格説道。“如果我在構建量化模型,我肯定會關注它們的交易方式,如果它們交易得好,就會考慮將它們作為一個潛在的工具。”

到目前為止,這三隻F/m ETF基金在一個多月內已經積累了約6400萬美元的資產,考慮到目前所有類型的固定收益都極其波動,這並不算糟糕。

額外獎勵

美國銀行為長期員工提供長達六週的帶薪休假 有薪休假

跟蹤ETF 股票交易的美國國會成員計劃

雷·達里奧 做數學:4.5%的利率將使股市下跌20%