英國的頭條指數與歷史相比看起來便宜 - 彭博社

John Stepek

裏希·蘇納克,有可能成為今年英國的第三任首相

裏希·蘇納克,有可能成為今年英國的第三任首相

攝影師:克里斯·拉特克利夫/彭博社歡迎來到Money Distilled*。我是約翰·斯特佩克。每個工作日,我都會關注市場和經濟領域的最重要發展,並解釋這一切對您的資金意味着什麼。*

我想聽聽您的意見,所以請將您的反饋、意見或問題發送給我,郵箱是[email protected]。我計劃每週五刊登最好的評論,所以如果您不希望我考慮您的發表意見,請明確表示,否則我會認為您樂意看到您的名字(或電子郵件化名)出現在公眾視野中。

如果您還沒有這樣做,請在這裏註冊,確保每天都能收到Money Distilled的最新內容。

今早我在閲讀什麼

- 不管你喜歡與否,英格蘭銀行正在成為貨幣政策的先驅,馬庫斯·阿什沃斯説。

- 不僅僅是英國面臨着上升的抵押貸款成本和下滑的房價 —房價暴跌正在全球蔓延。

- 我們自己的政府現在可能佔據了我們大部分注意力,但中國剛剛經歷了一場徹底而令人擔憂的動盪,這已經使整個地區的市場動盪不安。

習近平,中國主席,已經用他的盟友填滿了中國最強大的機構——政治局常委會。Bloomberg### 英國看起來很便宜

習近平,中國主席,已經用他的盟友填滿了中國最強大的機構——政治局常委會。Bloomberg### 英國看起來很便宜

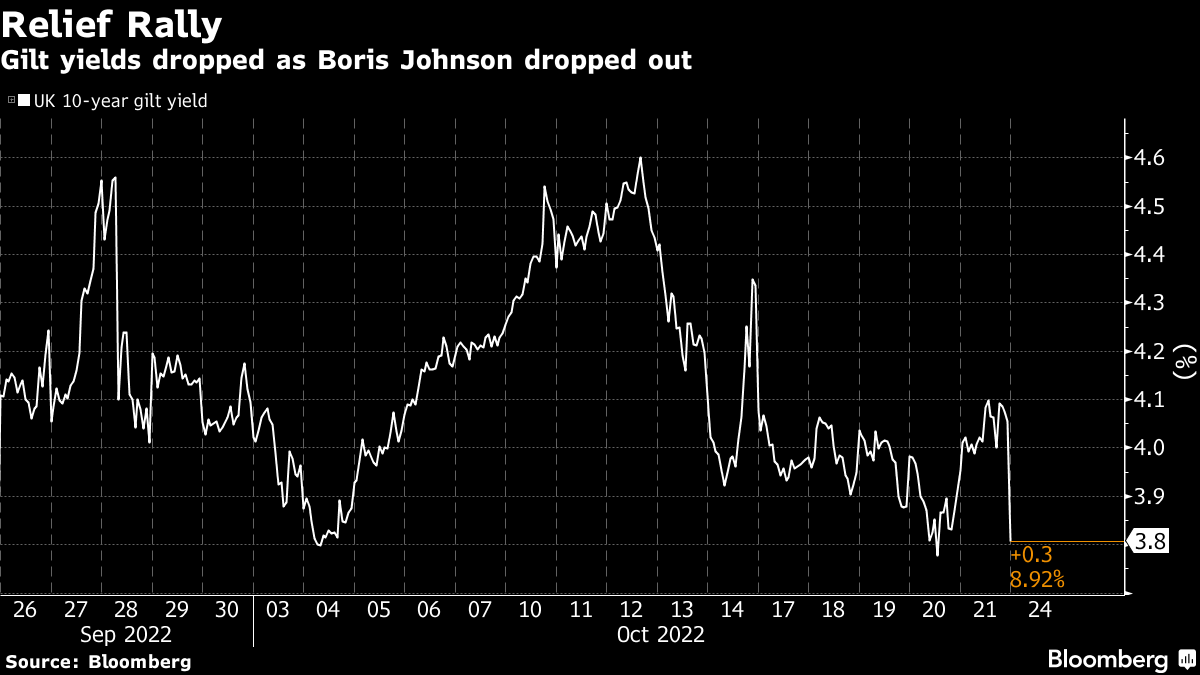

鮑里斯·約翰遜退出角逐首相的行列。可以説,市場感到寬慰。英國國債收益率急劇下降(您在下面圖表中看到的白線末端的下降是英國的借款成本下降)。

而且,需要明確的是,這並不是全球債券收益率普遍下降的結果。美國10年期政府債券收益率與英國債券收益率之間的“利差”(即差距)今天早上明顯有利於英國,這表明市場並沒有像之前那樣特別關注我們。

而且,需要明確的是,這並不是全球債券收益率普遍下降的結果。美國10年期政府債券收益率與英國債券收益率之間的“利差”(即差距)今天早上明顯有利於英國,這表明市場並沒有像之前那樣特別關注我們。

現在,我相信還有很多可能的曲折(如果您還沒有的話,那就訂閲我的同事阿萊格拉·斯特拉頓的每日政治簡報,The Readout,以便掌握最新情況)。但也有很大可能,到今天結束時我們將有一位新的首相,裏希·蘇納克,市場認為他們可以支持(即使他自己的政黨在欽佩方面似乎不那麼團結)。

所以讓我們回到我們幾天前一直在威脅要討論的話題:英國資產便宜嗎?

當涉及到英國的頭條指數,富時100指數,答案很明顯是“是的”。彭博智庫的蒂姆·克雷格黑德(Tim Craighead)和洛朗·杜伊萊(Laurent Douillet)指出,該指數的市盈率約為8.7倍。這低於疫情期間的最低點 —— 他們稱這僅僅與“2008年和2011年的低谷”可比。

它不僅相對於自身歷史看起來便宜 —— 與其他市場相比也顯得便宜。在估值方面,富時100指數與歐元區股票(以歐洲斯托克斯600指數衡量)相比折價約20%,與標普500指數相比則高達45%。

考慮到多年來英國資產備受蔑視的程度,你可能會原諒自己認為這種情況很正常。但事實上,正如克雷格黑德和杜伊萊指出的,這兩項指標都大致處於“10年平均值的兩個標準偏差以下”。

對於那些在統計課上落後的人,用通俗的英語來説,這只是意味着“這種情況並不經常發生”。

所以,是的,它很便宜。這是否意味着值得投資呢?嗯,正如克雷格黑德和杜伊萊所指出的,富時100指數之所以便宜是有充分理由的。

一個問題是富時100指數中充斥着資源股。因為石油和大宗商品股票如此週期性,你必須以不同的方式考慮它們的市盈率。通常情況下,如果收益正在增長,投資者會對一隻股票感到更興奮,因此願意為這些利潤支付更多,因為他們期望未來收益將繼續增長。結果,市盈率倍數會擴大(因為“p”增長速度比“e”快)。

但是當礦業和石油股票賺大錢時,通常是因為大宗商品價格飆升。通常情況下,大宗商品價格飆升之後會出現下跌。正如資源行業的一句老話所説,“高價的解藥就是高價。”

這意味着當收益高時,投資者願意為這些收益支付的倍數往往較低。簡而言之,風險在於富時100指數的市盈率可能會上升,是因為“收益”下降,而不是因為“價格”上升(作為投資者,我們更希望看到後者)。

除此之外,富時100指數估值偏低的另一個原因是,它通常在那些增長前景並不那麼令人興奮的行業中佔據很大的權重,而這些行業通常以較低的市盈率交易。

儘管如此,這並不全是由這些因素造成的。“根據克雷格黑德和杜伊萊特的説法,約四分之一的MSCI英國指數的市盈率比它們五年平均市盈率低兩個標準偏差或更低。” 特別受打擊的行業包括資產管理公司和房地產開發商,而“醫療保健和電信行業也很突出。”

因此,雖然值得注意這裏的特殊情況,但在投資時我們可以感到相對自信的少數幾件事之一是估值很重要。如果你在資產便宜時購買,你會期望其長期回報比在其價格昂貴時購買時更好。

所有這些並不意味着廉價股票會立即上漲。但無論如何,這不是你應該考慮你的投資組合的方式。這不是關於嘗試“購買即將上漲的東西” — 那是市場定時,那是愚人的遊戲。

這是關於尋找你相信長期內能夠獲得穩定回報的資產,而其中很大一部分取決於你最初購買時的價格。從這個角度來看,毫無疑問,相對於歷史,英國的價格是低的。

我們將在本週晚些時候更深入地探討這一點(並且也會更仔細地看一下由富時250指數更好代表的國內股票)。但我認為我的主要觀點是,當資產便宜時,總會有令人信服的理由使它們變得更便宜。有時候你只需要忍耐。

如果你是通過朋友或同事轉發這封電子郵件的,請告訴他們我對他們無可挑剔的品味表示敬意,然後以你自己的名義訂閲,這樣你就可以直接收到未來的版本 — 在這裏註冊*。*

當日圖表… 日本效仿坎努特王

今年日元大幅貶值。上週末,日本當局決定他們已經受夠了,他們介入市場,將日元兑美元的價格從150以上拉回到147以下。然而,這種干預似乎已經開始失效。

日本的問題在於其央行目前將10年期債券利率保持在0.25%。因此,日本利率與美國(以及大多數其他國家)的利率之間的差距不斷擴大。隨着債券收益率無法上升,壓力正在轉移到貨幣市場。

日本的問題在於其央行目前將10年期債券利率保持在0.25%。因此,日本利率與美國(以及大多數其他國家)的利率之間的差距不斷擴大。隨着債券收益率無法上升,壓力正在轉移到貨幣市場。

因此,很難看到日元進一步貶值的壓力何時會減輕,除非美聯儲停止加息(從而日本與世界其他地區之間的利率差距停止擴大),或者日本央行屈服並允許收益率上升。

我的美國同事愛德華·哈里森在他最新一期的新聞簡報《一切風險》中詳細介紹了這一切。在這裏閲讀。

每日名言

“我們可能會很幸運。我們可能只是重新經歷上世紀70年代。”

奈爾·弗格森

歷史學家和作家

弗格森在他最新的彭博專欄中警告説,重演戰亂的1940年代是一個真實的可能性### 給…下個數字

- 5億英鎊據《泰晤士報》報道,新的邦德街地鐵站的預算超支估計為5億英鎊,該站為伊麗莎白線提供服務。這座位於倫敦市中心的車站今天上午開放,比線路本身開通時間晚了五個月

在你離開之前…

我們生活在一個政治和政治干預對市場影響遠比2008年前的共識、全球化和選民冷漠時代更為重要的世界中。因此,請務必閲讀我的同事阿萊格拉·斯特拉頓的每日簡報,《The Readout》,以保持最新。