民主黨為國會失去做準備,選民最終傾向共和黨 - 彭博社

Mario Parker, Mike Dorning, Bill Allison

然後就剩下了六個壯麗的人?

然後就剩下了六個壯麗的人?

攝影師:Nathan Laine/Bloomberg

在美國選舉前一週,民主黨保住國會的前景正在逐漸消退,選民們更關注經濟問題,而不是墮胎權的削減,這支持了將通貨膨脹作為競選中心議題的共和黨人。

通貨膨脹仍然很高,衰退幾乎是必然的。汽油價格有所下降,但仍然高於平均水平,而民主黨和獨立人士對墮胎權的憤怒並不足以掩蓋這一點。

要直接將約翰·奧瑟斯的通訊直接發送到您的收件箱,請在此處註冊。

壯麗

用一個恰當的類比來説,大科技股票就像埃隆·馬斯克的火箭。看似超出地球的引力範圍,它們現在正在測試物理定律(特斯拉公司除外,它突然受到重力的影響)。用科幻小説的語言來説,一些市場上既定的關係正在發生變化。週五,由於一份強勁的就業報告(稍後詳述),債券收益率大幅上升。這對股市有什麼影響?科技股有一個很好的一天。回想一下,普遍的觀點是,長期收益率的上升對“長期持有”公司特別有害,比如大型科技集團。它們大部分價值在於未來的收益,必須以更高的利率折現。因此,隨着收益率上升,大科技公司在2022年表現糟糕,在2023年控制下來後表現良好。到目前為止,今年收益率上升了,這些股票也上漲了。這個巧妙的圖表來自美國銀行證券的邁克爾·哈特內特:

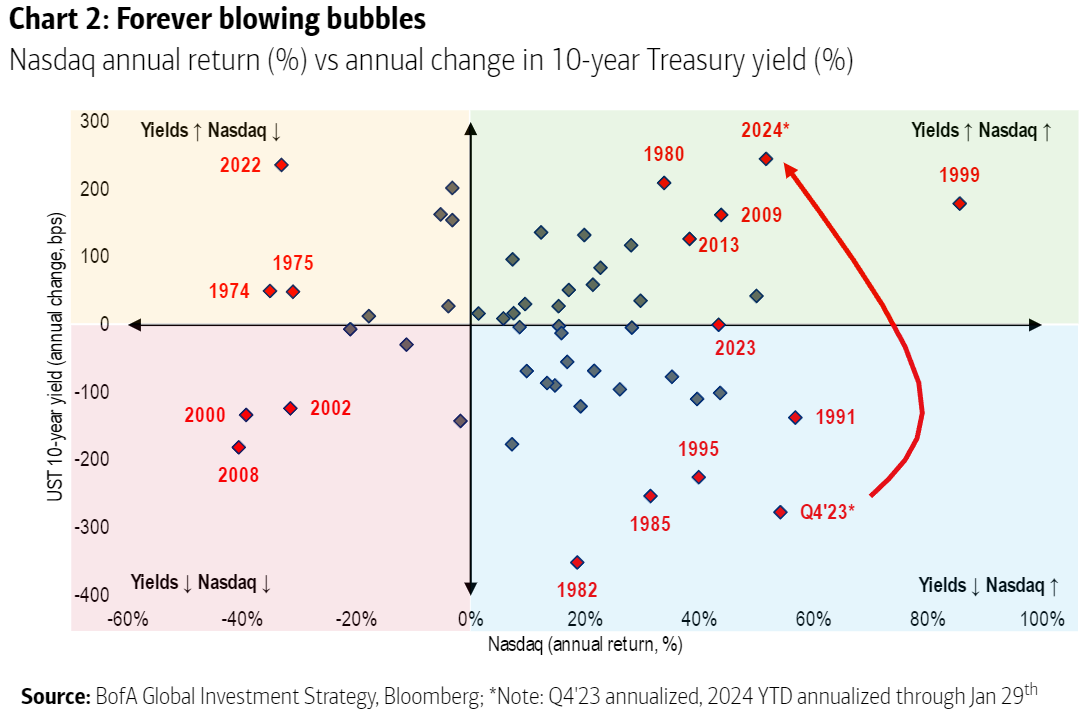

在歷史上,重要的一點是指出,10年期收益率的變化與納斯達克之間並沒有特別強烈的關係。但是2024年收益率反彈與納斯達克的良好時機非常不同尋常。唯一更極端的情況發生在1999年,當時市場在次年泡沫破裂之前狂歡。一般來説,這種組合要麼發生在經濟衰退之後(如2009年),隨着收益率上升,人們也購買股票,要麼發生在泡沫時期,人們根本不在乎。

在歷史上,重要的一點是指出,10年期收益率的變化與納斯達克之間並沒有特別強烈的關係。但是2024年收益率反彈與納斯達克的良好時機非常不同尋常。唯一更極端的情況發生在1999年,當時市場在次年泡沫破裂之前狂歡。一般來説,這種組合要麼發生在經濟衰退之後(如2009年),隨着收益率上升,人們也購買股票,要麼發生在泡沫時期,人們根本不在乎。

Hartnett的圖表截至1月29日,也就是上週一。經過上週五納斯達克的激增後,現在會更加極端。這在很大程度上要歸功於“輝煌七人組”(Alphabet公司、亞馬遜公司、蘋果公司、Meta平台公司、微軟公司、英偉達公司和特斯拉公司),它們在2023年上半年帶領市場反彈。在過去六個月裏趨於平穩之後,最終季度的業績(除了英偉達之外,我們現在已經知道)足以使這七家公司相對於市場其他部分創下新紀錄,使用彭博指數:

輝煌再現

經過幾個月的休整,“輝煌七人組”科技股再次表現優異

來源:彭博

重新基準:2020年12月31日=100

“輝煌七人組”有多重要?Hartnett指出,它們的總市值超過了紐約、東京、洛杉磯、倫敦、巴黎、首爾、芝加哥、舊金山、大阪和上海的國內生產總值總和。 Meta在週五市值的增長 在其業績公佈後僅略低於2000億美元(約為思科公司整體市值)。這是有史以來任何公司市值的最大單日增長。

但事實是七家公司在彼此競爭的過程中變得越來越不同。投資者開始評估究竟哪些公司將從人工智能中獲益。去年,這場競爭看到特斯拉首席執行官埃隆·馬斯克挑戰Meta的馬克·扎克伯格進行籠中對決。這場比賽從未發生過,但從財務上看,扎克伯格自那以後一直在給特斯拉造成傷害。突然間,市場表示Meta的價值是特斯拉的兩倍多:

關於那場籠中對決…

證明馬克的比埃隆的更大(公司,指的是)

來源:彭博社

在Meta取得驚人業績之前,這七家公司佔標普500指數年度漲幅的45% — 但在Hartnett的説法中,除了特斯拉之外的六家公司佔了71%。這是奇怪的時代。美銀美林建議採取“啞鈴”策略,持有一些大型科技公司的股票,並將其與可能在泡沫破裂時表現良好的投資進行平衡。1999年之後,價值股和新興市場證明可能會再次繁榮。

**—**作者:伊莎貝爾·李

驚喜,驚喜!

就在你以為購買債券安全時,發生了這件事。上週,全球最重要的金融基準——10年期國債收益率,下跌至4%以下,預示着金融條件將變得更加寬鬆。然後,一月份的失業數據公佈,以及之前數據的修訂,對債券市場的影響立竿見影:

2024年迄今為止最大的驚喜

一月的工資單數據震動了債券市場,使其回到最近的範圍

來源:彭博社

顯然,這個數字是個意外。像這樣的劇烈波動不會無緣無故發生。但從更大的角度來看,工資數據僅僅是將債券市場 搬回了今年大部分時間所處的位置。這至少意味着對報告可靠性的一點懷疑。這是公平的,因為從表面上看,它表明了一個日益可能的 逐漸放緩的就業市場的敍事,這一敍事在過去幾個月裏得到了許多數據的支持,現在需要被拋棄。上個月美國的工資單新增了額外的35.3萬人。雖然這些數字以修訂為特點,但值得注意的是,去年12月的工資單被大幅上調。勞動力市場並沒有減速;如果有的話,它再次加速了。

這導致交易員大幅削減了下個月聯邦儲備委員會會議上降息的可能性 — 儘管在上週主席傑羅姆·鮑威爾對這種前景潑了冷水之後,以及這些數據之後,市場竟然仍然認為有任何降息的可能性:

三月的悲傷

下個月降息的可能性現在看起來小得多

來源:彭博社世界利率概率

這些數字自動削弱了降息的理由,因為它們表明當前的金融狀況並沒有妨礙人們找到工作。如果政策顯然運作良好,為什麼要冒降息的風險呢?在數據中,反對降息的最有力的論據來自工資。

美聯儲一直把勞動力市場置於其限制通貨膨脹的嘗試的中心。這遵循了最著名的經濟模型之一,菲利普斯曲線,顯示了通貨膨脹和失業之間的權衡;更多人就業意味着更高的通貨膨脹,反之亦然。假定使其運作的機制是工資市場。隨着價格上漲,在一個強勁的勞動力市場中,工人可以談判獲得更高的工資來補償,這將進一步推高價格。這就是理論。

數據中最令人意外的是平均小時工資增長率的反彈。它仍遠高於疫情前水平,對於中央銀行來説太高了。問題是如何最好地衡量它們。以下圖表將平均小時工資的上漲與亞特蘭大聯儲的工資跟蹤調查所顯示的整體工資通脹進行了比較,後者使用人口普查數據,追溯到2007年。這種方法的一個優點是顯而易見的。平均小時工資數字容易受到構成效應的影響,因此當許多低薪工人在疫情開始時被解僱時,它會自動增加(一年後這種效應消失後似乎減少)。除了那次事件之外,這兩個數字在它們的共同歷史中偏離最大。兩者都表明,消費者應該比他們目前更快樂,因為他們的加薪幅度遠遠超過通貨膨脹:

工資增長:並不那麼明朗

工資通脹的衡量方式不同;所有這些方式對於美聯儲來説都太高了

來源:彭博社

渣打銀行的策略師史蒂文·英格蘭德(Steven Englander)上個月提供了一些非常有趣的研究。首先,如果你拿平均小時工資數據,以及就業成本指數,然後用消費者價格指數進行通貨膨脹調整,我們發現工資現在幾乎只比大流行病爆發前夕略高一點。在前三年裏,實際工資一直在穩步上升:

至於亞特蘭大聯儲的數據表明情況更好,英格蘭德發現了一個“隱含的抽樣偏差”。

至於亞特蘭大聯儲的數據表明情況更好,英格蘭德發現了一個“隱含的抽樣偏差”。

要被納入樣本,一個人必須在整整一年內一直在工作。這排除了12個月前失業但後來找到工作的工人,以及重新進入勞動力市場和新來者。這種工作連續性可能與更高的工資增長有關。

綜合起來,這可能有助於解釋為什麼美國許多人仍然對看起來如此強勁的經濟感到不滿。工資漲幅仍然無法覆蓋由消費者價格指數衡量的支出增加,人們仍然感受到這種影響。

內務處理

感謝您閲讀本通訊,特別感謝那些去年底填寫我們觀眾調查的人。令人滿意的是,似乎沒有人希望我們做出大改變,所以我們不會;但它確實提出了一些建議,比如從執行摘要開始,縮減長度,以及進行更多的數據新聞和可視化,我們將在接下來的幾周進行實驗。它還揭示了我之前疏忽了無價的伊莎貝爾·李(Isabelle Lee)的角色,她於2022年7月加入作為通訊的記者,現在即將離開。我們將在明天介紹她的接替者。為了明確,正如我之前應該做的那樣 — 本通訊中所有判斷的最終責任都在我身上。在(非常罕見的)伊莎貝爾寫了我不同意見的內容時,我會進行更改。但她已經是參與其中的完整合作伙伴(或更多)。當文章僅由伊莎貝爾簽名時,那是因為我找不到任何值得更改的重要內容。那是她的工作。對於我沒有明確説明這一點,我感到抱歉,希望她得到應有的讚揚。我對我們過去18個月所享有的良好工作關係深表感激。現在,讓我們轉到生存技巧,這是第一次不是由我編寫(或編輯)的:

生存技巧

你好,我是伊莎貝爾。這是我第一次寫這個部分,我結束了大約18個月的貢獻《回報點》。約翰開玩笑説,給讀者提供“如何生存約翰”的建議將是合適的方式來結束我們的合作。我立刻同意了。我被問到最多的一個問題是,“他是什麼樣的人?”我見過很多聰明的人,但儘管約翰在市場專業知識和彭博終端的百科全書般知識方面都很出色(問他任何功能,他很可能都是專家),但他最突出的品質是他的善良。約翰總是願意擔任導師,併成功地讓我沾染上他對花哨圖表的熱愛,向我展示了WIRP頁面並不那麼複雜,並分享了有關如何在我們這個充滿激情又競爭激烈的行業中生存的寶貴建議。

當我繼續在彭博從事其他工作時(我將繼續擔任跨資產記者;但現在將全身心投入其中。請訂閲我寫的“你需要了解的五件事”每日簡報這裏),我肯定會懷念我們的工作動態。這包括早上第一時間給他發郵件,他走到我的辦公桌前詢問今天有什麼安排,最重要的是一起參加信息來源會議。我們每個人都有獨特的風格。我拿出我的錄音筆,用iPhone記筆記,而約翰則拿出一本黑色筆記本,用速記寫字。我們在背景和年代上完全不同,就像本專欄的許多讀者一樣,但我們都有一個共同的興趣,那就是試圖理解市場。而這似乎是奏效的。謝謝你,約翰!更多來自彭博觀點:

- 馬克·張伯倫: 拜登的空襲 不會奏效,打伊朗也不會奏效

- 哈爾·布蘭茲:美國不能 — 也不應該 — 逃避中東

- 馬特·伊格萊西亞斯: 扎克伯格的道歉 還不夠

想要更多彭博觀點?請鍵入 OPIN <GO>。或者您可以訂閲 我們的每日新聞簡報**。**

美聯儲主席傑羅姆·鮑威爾表示,美國人可能需要等到三月之後,央行才會降息,因為官員們需要更多經濟數據來確認通脹是否將下降至2%。

在週四接受 CBS 的 60分鐘 採訪時,鮑威爾試圖向廣大公眾解釋央行最終會降息的理由。