華爾街日報:市場讓美國的例外主義繼續存在 - 彭博社

bloomberg

谷歌母公司Alphabet Inc.及其輝煌的同行無人能及。

谷歌母公司Alphabet Inc.及其輝煌的同行無人能及。

攝影師:Marlena Sloss/Bloomberg據知情人士透露,中國正計劃推出最全面的救助計劃,以拯救陷入嚴重放緩和日益加劇流動性危機的房地產市場。創紀錄的放緩,據知情人士透露,中國人民銀行和中國銀行保險監督管理委員會週五聯合發佈通知,制定了確保房地產行業“穩定健康發展”的計劃,這些人士稱,與以往零碎的措施不同,最新通知包括16項措施,涵蓋了解決開發商面臨的流動性危機到放寬購房者首付要求等方面。

中國人民銀行和中國銀行保險監督管理委員會週五聯合發佈通知,制定了確保房地產行業“穩定健康發展”的計劃,這些人士稱,與以往零碎的措施不同,最新通知包括16項措施,涵蓋了解決開發商面臨的流動性危機到放寬購房者首付要求等方面。

要直接將John Authers的新聞簡報發送到您的收件箱,請在此處註冊。

美國例外主義

這是一個經常被使用的短語,但投資者們不願放棄它。去年,美國市場持續創下歷史新高,將其國際同行遠遠甩在身後。這種出色的表現是否能持續下去?這取決於誰在問,但很難忽視美國各種資產類別繼續超越世界其他地區的事實。

考慮這一點:美國目前正面臨標普500當前收益率和MSCI歐洲指數之間的最大差距。簡單來説,歐洲與美國之間從未有過這麼大的價格差異。投資者從歐洲資產獲得的收益率看起來比美國基準更具吸引力。

注意差距

相對於標普500指數,歐洲從未如此便宜

來源:彭博社

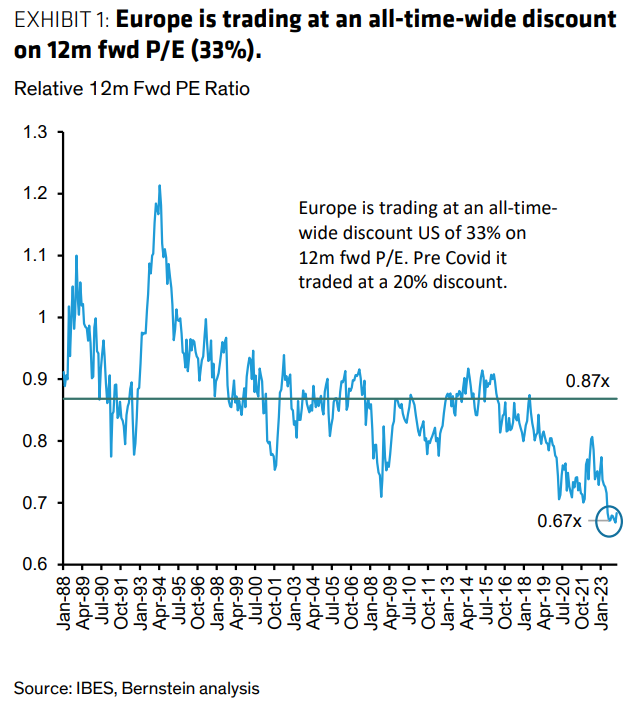

當比較兩個市場的12個月前瞻性市盈率時,相同的模式出現了。根據伯恩斯的估計,與美國同行相比,歐洲正以33%的歷史最大折扣交易 —— 甚至比疫情前的20%折扣還要陡。這是伯恩斯追蹤的35年數據集中最寬的差距,遠遠大於全球金融危機期間的差距:

估值差距是合理的。大約15年的低利率有利於美國股票的估值。所謂的七巨頭科技公司都是美國公司,而歐洲股票在提供持續正收益增長方面的記錄較差。然而,伯恩斯指出,收益增長預期、質量或經濟前景方面的差距不足以證明這種差距。

估值差距是合理的。大約15年的低利率有利於美國股票的估值。所謂的七巨頭科技公司都是美國公司,而歐洲股票在提供持續正收益增長方面的記錄較差。然而,伯恩斯指出,收益增長預期、質量或經濟前景方面的差距不足以證明這種差距。

裁決?

“在我們看來,估值差距可能會縮小,”由莎拉·麥卡錫領導的策略師們寫道。這很難確定時間,但她表示,今年可能會出現幾個潛在的催化劑。其中包括歐洲央行較早實施的利率削減,這是由經濟疲軟推動的(儘管利率市場仍然預計美聯儲將首先放鬆政策,儘管其經濟要強得多),美國金融條件的收緊,以及由人工智能在大型科技股上的漲勢引發的任何中斷。到目前為止,他們仍然看到投資者對歐洲股票的不情願,這表現為持續的淨流出。

這一點並不難理解。去年,美國標普500指數上漲了24%,而MSCI歐洲指數僅增長了一半。科技股為主的納斯達克100指數飆升了54%,創下了自上世紀90年代互聯網繁榮以來最佳年度漲幅,隨着主導的七巨頭繼續刷新新高。

“這一市場的漲勢是美國、科技、人工智能的漲勢,”Tikehau Capital資本市場策略主管拉斐爾·圖安説。“市場有所擴大,但領導層仍然非常狹窄。”

這種集中使市場容易受到這些精英的任何失誤的影響。問題不僅僅在於他們的表現 —— 還在於市場對他們的高期望,正如Points of Return所討論的這裏。舉例來説:上週四,兩家科技巨頭髮布了業績報告,兩家公司的業績均大幅超出預期。然而,股價在盤後交易中下跌,表明結果並不如投資者所期望,同事塔蒂亞娜·達裏指出。撰寫本文時,谷歌母公司Alphabet股價下跌了5.8%。

Alphabet的暴跌是因為其核心搜索廣告業務的收入低於預期,使得2023年年底的業績表現黯淡。與此同時,微軟公司的雲業務增長讓華爾街一些人失望 —— 即使該公司發佈了自2022年以來最強勁的營收增長。現在所有人的目光都將集中在Meta Platforms Inc.、亞馬遜公司和蘋果公司,它們將在週四發佈業績報告。這些公司現在如此重要,以至於它們的業績幾乎被視為宏觀經濟數據。所有這些公司都可能受到地緣政治衝擊的影響,特別是涉及台灣的問題,這裏生產了它們許多的半導體。

這應該是一個值得提醒的事實,即正是大型科技集團真正讓美國脱穎而出。根據等權重基礎對標準普爾500指數進行評估(使科技巨頭的權重不高於其他任何公司),自2021年初以來,歐洲斯托克斯600指數與之基本持平。

科技例外

剔除該行業,歐洲一直保持與等權重標準普爾500指數的同步

來源:彭博社

注:截至2021年1月25日為止

剔除該行業描繪出完全不同的畫面。“美國股市仍處於歷史高位。但這並不意味着回到了2021年的YOLO行為,”滙豐銀行策略師鄧肯·湯姆斯寫道。“裂縫正在車輪下顯現。因此,我們的觀點不是追逐最新的上漲趨勢,因為:1)擊敗盈利預期的門檻,尤其是對於美國科技行業而言,非常之高(環比增長10%);2)由於紅海航運中斷存在通脹上行風險,可能會重新定價利率預期。” 這意味着,正如大多數讀者可能已經想到的那樣,從現在到週末之間關於聯邦基金利率、非農就業數據和大型科技公司業績的消息可能會產生重大影響。

事實上,一些人已經開始擔心科技行業還能增長多少。施羅德投資管理公司美洲多資產主管亞當·法斯特魯普對科技行業持輕倉,儘管強調他“小心翼翼地不要過度輕倉”。科技是指數中的一個重要組成部分,嚴重的輕倉將帶來職業損害風險,並且相對同行表現不佳。然而,他的公司已將對股票的前景展望調降至中性,預計美國利率將見頂。

“美國目前在人工智能領域擁有明顯的領導地位是事實。這種卓越性可能會繼續,”他説。“但是,如果你看看截至2023年的10年間股權表現,日本和歐洲的盈利增長優於美國。”

Amundi US的首席投資官Marco Pirondini建議,美國公司至少做了一些事情來贏得他們的估值:

美國公司管理得非常非常好。美國經濟的規模確實提供了其他市場難以企及的規模經濟… 美國存在的所有私募股權、風險投資和創業精神提供了一種創新水平,老實説其他地方都不存在… 這種情況已經持續很長時間了。當你看未來三年時,我認為估值差距將變得如此極端,以至於我預計這些相對估值將趨於正常化。

那麼美國的卓越性能延伸多遠呢?Societe Generale的Kit Juckes認為:“對此的答案是,它已經延續的時間比幾乎任何人預期的都要長。它不會永遠持續下去,但我們別無選擇,只能等待並看看何時開始出現裂痕。”

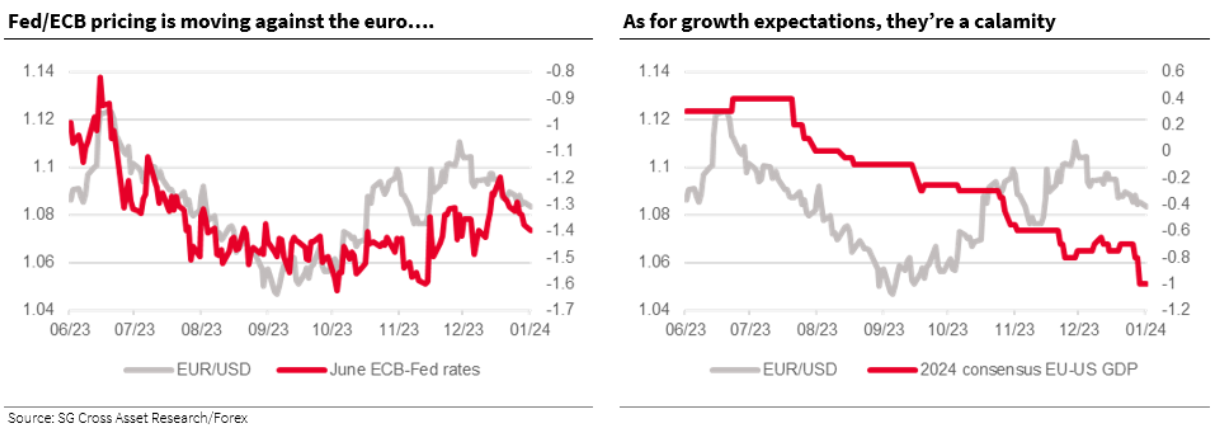

他指出,歐洲的增長預期正在下滑相比之下。這應該會加強美元,從而繼續美元資產的表現優異。與此同時,對於美聯儲和歐洲央行截至六月份將達到的目標利率的隱含預測已經開始偏離了美聯儲將首先降息的信念,它們之間的差距將會縮小 — 這也應該會幫助美元,對於以歐元計價的資產來説是個壞消息:

美國信貸利差目前比歐洲的更緊,儘管美國公司正在進行大量借款。歐洲公司仍更有可能使用銀行融資,這應該使他們的債券風險稍低。“這非常不尋常,”Tikehau的Thuin説。“歐洲信貸利差通常比美國更緊,因為指數質量更好。換句話説,美國資產更昂貴,因為增長更多,韌性更好,受地緣政治影響較小。”

美國信貸利差目前比歐洲的更緊,儘管美國公司正在進行大量借款。歐洲公司仍更有可能使用銀行融資,這應該使他們的債券風險稍低。“這非常不尋常,”Tikehau的Thuin説。“歐洲信貸利差通常比美國更緊,因為指數質量更好。換句話説,美國資產更昂貴,因為增長更多,韌性更好,受地緣政治影響較小。”

增長趨勢

美國信貸利差目前比歐洲的更緊

來源:彭博社

目前,似乎大部分世界都避免了進入這場最期待的衰退。國際貨幣基金組織則上調了全球增長預測,並稱今年美國的擴張超出預期,中國的財政刺激效果也好於預期。國際貨幣基金組織表示,今年全球經濟增長將達到3.1%,高於去年10月的2.9%。投資者現在已經確切知道增長會出現在不同階段。

但目前,美國的數據仍然是最超出預期的,正如Citi經濟驚喜指數所示:

偉大的趨同

各地區的Citi經濟驚喜指數顯示美國的上漲更多

來源:彭博社

根據Strategas Research Partners的Don Rissmiller,世界正在努力實現他所稱的“經濟着陸”。這會是什麼樣子?“在一些國家,這看起來像是硬着陸(中國),而在其他地方,情況可能會有波動(例如歐洲)。但美國正經歷着穩健增長和温和通脹 —— 這是實現軟着陸的路徑,尤其考慮到正在考慮的財政緩衝(例如華盛頓特區目前正在考慮的税收法案)和可能在2024年進行的美聯儲降息。”

換句話説,押注美國的特殊性仍需要很大的勇氣。

—伊莎貝爾·李

生存貼士

這裏有一個建議:確保有一個你可以信任的非常好的副手。我(約翰在寫這篇文章)今天一直在處理似乎是相當嚴重的24小時肚子病。很棒的是伊莎貝爾能夠寫出上面的文章。如果有一天我需要放鬆一下,只是專注於改善別人的散文,那就是今天了。謝謝你,伊莎貝爾。我會想念你的。

為了降低一點調子,一些適合我今天這樣的日子的歌曲:又來了一個,由蒙提·派森演唱,吃掉它,由怪胎阿爾·楊科維奇演唱,你讓我作嘔,由平克演唱,幫幫我,我餓了,由涅爾瓦納演唱。毫不奇怪,人們往往不會寫關於這個主題的歌曲,但我願意接受更多的介紹。更多來自彭博觀點:

- 利亞姆·丹寧:通用現在擁有了特斯拉失去的東西——樂觀的前景

- 喬納森·萊文:‘辣醬’ETF即使沒有吉姆·克萊默基金也會蓬勃發展

- 安迪·穆克吉:中國的過剩,印度的乾旱。流動性的兩面

想要更多彭博觀點? OPIN <GO>。或者您可以訂閲我們的每日新聞簡報。