殼牌公司的清潔能源轉型與創紀錄的石油利潤之戰 - 彭博社

Drake Bennett, Will Mathis

殼牌荷蘭氫1號的未來場地。

殼牌荷蘭氫1號的未來場地。

攝影師:Sem Langendijk,彭博商業週刊1902年,荷蘭皇家石油公司在鹿特丹河畔建造了一座煉油廠,該河流通往附近的北海。該設施後來搬遷到下游幾英里處的佩爾尼斯村,那裏加工來自公司在現代印度尼西亞蘇門答拉島的遙遠特許權的原油。當時,石油主要被提煉成煤油用於取暖和照明。但是年輕的公司的蘇門答拉島原油特別輕且低硫,因此適合於一種更新的用途:為日益普及的富人玩物的汽車提供動力。五年後,為了與美國巨頭標準石油競爭,荷蘭公司與由馬庫斯和塞繆爾·塞繆爾兄弟經營的英國競爭對手合併,後者開發了一種新型的大容量原油船。兄弟們為他們不斷增長的船隊中的每一艘油輪命名為各種貝殼的名字——這是對他們父親的進出口業務的致敬,他曾將貝殼鑲嵌的古董從東亞帶到英格蘭。

在隨後的一個世紀裏,對石油產品的需求呈指數級增長,而荷蘭皇家殼牌公司也相應增長以滿足需求。如今,佩爾尼斯煉油廠,正式稱為殼牌能源和化工園區鹿特丹,是歐洲最大的煉油廠,佔地5平方公里(2平方英里)以上。每年,2000萬噸石油流經該化合物的儲罐、加工裝置、高聳的催化裂化裝置和數萬公里的管道,並被轉化為汽油、柴油、噴氣燃料以及用於塑料和洗手液等產品的化學原料。

彭尼斯煉油廠的前身,1902年。來源:殼牌現在,公園裏正在建造一個新的裝置,可以將動物廢物和使用過的食用油轉化為柴油和航空燃料。當這個所謂的HEFA裝置(用於加氫酯和脂肪酸)於2024年投入運營時,將每天生產多達82萬噸生物燃料,使其成為歐洲最大的類似設施之一。這是該工廠設想的更廣泛轉型的第一步:它的大約60個裝置將逐一被重新用途或更換,轉變它們的輸入和輸出。原油的流入將減少,綠色材料的流出將增加。該工廠還將逐漸遠離燃料——即使生物燃料在燃燒時也會釋放碳。彭尼斯還將生產更多化學原料、潤滑油、瀝青(用於瀝青)和其他根本不會燃燒的產品。“我們將關閉一些裝置,但我們將建造更多新的來替代它們,”該工廠的總經理約斯·範·温森坐在他的辦公室裏俯瞰下面的管道密林説。“我們將改變我們的足跡,我們將改變我們的產品組合。”至少,這是設想。

彭尼斯煉油廠的前身,1902年。來源:殼牌現在,公園裏正在建造一個新的裝置,可以將動物廢物和使用過的食用油轉化為柴油和航空燃料。當這個所謂的HEFA裝置(用於加氫酯和脂肪酸)於2024年投入運營時,將每天生產多達82萬噸生物燃料,使其成為歐洲最大的類似設施之一。這是該工廠設想的更廣泛轉型的第一步:它的大約60個裝置將逐一被重新用途或更換,轉變它們的輸入和輸出。原油的流入將減少,綠色材料的流出將增加。該工廠還將逐漸遠離燃料——即使生物燃料在燃燒時也會釋放碳。彭尼斯還將生產更多化學原料、潤滑油、瀝青(用於瀝青)和其他根本不會燃燒的產品。“我們將關閉一些裝置,但我們將建造更多新的來替代它們,”該工廠的總經理約斯·範·温森坐在他的辦公室裏俯瞰下面的管道密林説。“我們將改變我們的足跡,我們將改變我們的產品組合。”至少,這是設想。

殼牌公司,在埃克森美孚和雪佛龍之後,是按市值計算世界上最大的國際石油和天然氣公司,正在嘗試做一些前所未有的事情。2020年,其時任首席執行官、一位名叫本·範·博登的荷蘭化學工程師宣佈,到2050年將成為一家“零排放”公司。這一目標和時間表可能使殼牌符合將全球變暖控制在1.5攝氏度所需的能源系統轉型。這是193個簽署了《巴黎協定》氣候條約的國家承諾追求的極限,根據聯合國氣候變化政府間專門委員會的説法,這是世界可能避免全球變暖最具破壞性影響的閾值。殼牌的目標不僅適用於其自身業務活動的排放,還適用於其數百萬客户的更為可觀的排放,其中許多人從殼牌加油站購買汽油。

在受到本國政府和一些股東的壓力下,其他歐洲能源巨頭也做出了類似的承諾。英國的BP英國石油公司,像殼牌一樣,已承諾到2050年消除或抵消其自身和客户的排放量,同時大幅削減石油生產,發展龐大的可再生能源業務。法國的道達爾公司已更名為道達爾能源公司,以反映其身份不僅僅是石油和天然氣公司,它也在大力投資可再生能源。

在美國情況有所不同,圍繞氣候變化緊迫性的公眾共識仍然難以形成,而美國的競爭對手埃克森美孚公司和雪佛龍公司在承諾應對全球變暖方面進展較慢。但是曾在殼牌天然氣和煉油業務中嶄露頭角(包括在佩爾尼斯工作過一段時間)的範博登認為,在一個朝着低碳能源方向發展的世界中,自滿可能在財務上看起來是不負責任的。“如果你想要一個長期可持續的商業模式,除了參與能源轉型別無選擇,”他在去年十一月在倫敦辦公室接受採訪時説道,這是在他卸任CEO職務前幾周。“為什麼我要投資一個可能在未來幾年達到頂峯的業務呢?”

HH1的效果圖。來源:殼牌一個零排放的殼牌必須與今天存在的公司截然不同。2021年,殼牌及其客户向大氣中排放了近14億噸二氧化碳,超過了世界第三大經濟體日本的排放量。去年,由於烏克蘭戰爭和由此導致的供應中斷,油價上漲,殼牌及其競爭對手創下了創紀錄的利潤,從開採、加工、運輸、銷售到石油和天然氣的投機。直到現在,這家能源巨頭的減碳努力幾乎沒有取得成效,受到管理重心轉移和不願意完全承諾低碳能源薄利的阻礙。殼牌新任CEO Wael Sawan在2月2日宣佈了殼牌的收益,並重申了被稱為Powering Progress的零排放計劃。與此同時,儘管獲得了前所未有的暴利,該公司表示在未來一年不會增加對其可再生能源部門的支出。

HH1的效果圖。來源:殼牌一個零排放的殼牌必須與今天存在的公司截然不同。2021年,殼牌及其客户向大氣中排放了近14億噸二氧化碳,超過了世界第三大經濟體日本的排放量。去年,由於烏克蘭戰爭和由此導致的供應中斷,油價上漲,殼牌及其競爭對手創下了創紀錄的利潤,從開採、加工、運輸、銷售到石油和天然氣的投機。直到現在,這家能源巨頭的減碳努力幾乎沒有取得成效,受到管理重心轉移和不願意完全承諾低碳能源薄利的阻礙。殼牌新任CEO Wael Sawan在2月2日宣佈了殼牌的收益,並重申了被稱為Powering Progress的零排放計劃。與此同時,儘管獲得了前所未有的暴利,該公司表示在未來一年不會增加對其可再生能源部門的支出。

然而,圍繞殼牌的世界正在發生變化。在過去的20年裏,意想不到的技術進步大幅降低了可再生能源的成本。鋰離子電池的價格預計將繼續下降,繼去年疫情後的一次跳躍之後,加快了它們在電動汽車和電網中的採用,工業規模的儲能可以平滑風能和太陽能的間歇性。新的歐洲法律將要求更快地建設可再生能源,從2035年開始禁止新車使用內燃機,並通過一個排放配額交易系統逐漸增加排放成本。在美國,喬·拜登總統的氣候法案——2022年通脹削減法案保證了慷慨的補貼,以擴大綠色能源和電動汽車的規模,並用電取暖替換燃氣鍋爐。這比許多氣候活動人士和科學家希望的要晚和潛在地慢,但能源轉型確實正在發生。問題是像殼牌這樣長期是問題的公司是否能成為解決方案的重要組成部分。

殼牌公司自1997年以來,努力擴大其石油和天然氣之外的業務範圍,當時公司成立了一個名為殼牌國際可再生能源的業務部門。公司在1998年的一份名為*利潤與原則——是否必須做出選擇?*的報告中寫道:“可再生能源現在是我們的核心業務領域之一,展示了我們投資可持續增長領域的意圖。”2001年,殼牌與德國能源公司 E.ON SE和工業巨頭西門子的一個部門合作,在荷蘭和德國生產太陽能電池板。在2002年收購了合資夥伴之後,殼牌曾一度成為世界上最大的太陽能製造商之一。

但在21世紀初,中國大力補貼其太陽能產業,為製造商提供免費土地、減税和廉價信貸以擴大規模。這使得太陽能電池板的價格比大多數預測者預計的要早降低。這也導致幾乎所有其他人退出了這個行業。隨着市場被廉價的中國光伏產品淹沒,殼牌關閉了其在歐洲的主要工廠,並未能成功轉向更高效的太陽能電池技術。“這從來不是一個真正的好商業提議,”範·博登現在説道。“我們無法讓其運轉。”在2000年代末,公司停止擴大其風力發電組合,這是其可再生能源業務的最大部分。殼牌將其剩餘的可再生能源業務併入其規模更大的天然氣部門。(天然氣燃燒時產生的排放比石油少,遠遠少於煤炭,因此能源公司經常將其作為能源轉型中的過渡燃料。)

佩爾尼斯煉油廠。攝影師:Sem Langendijk,彭博商業週刊然而,其他公司確實取得了成功。2008年,當殼牌退出倫敦陣列(London Array)——位於英國南部海岸的一個風電項目時,它將部分股份出售給了丹麥的奧斯特公司(當時稱為DONG能源,名稱源自丹麥石油和天然氣)。奧斯特及其合作伙伴同意花費22億歐元(當時為29億美元)建造了當時擁有175台渦輪機的世界最大海上風電場。這家丹麥公司出售了其天然氣部門,現在是世界上最大的海上風電公司,2021年底的可再生能源總容量是殼牌的四倍多。

佩爾尼斯煉油廠。攝影師:Sem Langendijk,彭博商業週刊然而,其他公司確實取得了成功。2008年,當殼牌退出倫敦陣列(London Array)——位於英國南部海岸的一個風電項目時,它將部分股份出售給了丹麥的奧斯特公司(當時稱為DONG能源,名稱源自丹麥石油和天然氣)。奧斯特及其合作伙伴同意花費22億歐元(當時為29億美元)建造了當時擁有175台渦輪機的世界最大海上風電場。這家丹麥公司出售了其天然氣部門,現在是世界上最大的海上風電公司,2021年底的可再生能源總容量是殼牌的四倍多。

2018年,殼牌聘請了一位外部人士,Elisabeth Brinton,她曾幫助澳大利亞AGL能源有限公司建立可再生能源業務。 Brinton邀請了麥肯錫公司的管理顧問,並提議在殼牌內部創建一個部門,將電力發電和公司不斷增長的能源交易業務從天然氣部門中分離出來——這樣做相當於撤銷了在太陽能電池失敗後進行的大部分重組。

這一舉措旨在提升這些業務的重要性,並確保其獨立於殼牌的化石燃料業務實現增長。Brinton在2020年發佈在公司網站上的一篇問答中表示:“成為一個淨零排放的能源企業是一項巨大的任務。我們今天擁有的業務計劃無法實現這一目標。因此,隨着社會和我們的客户也在變化,我們的計劃必須隨之改變。” 但是這一遷移從未發生,不久後Brinton離開殼牌,轉而在微軟公司從事可持續發展工作(她拒絕就本故事發表評論)。

她的離職是更廣泛的大規模離職的一部分。一位參與委託該研究的前高管透露,2021年的一項內部研究發現,超過80%被外部聘用到殼牌可再生能源和其他低碳業務的人在四年內離職。該高管以匿名方式談論他們的過去僱主。這位高管和另外五位向《彭博商業週刊》透露消息的人士描述了類似的個人軌跡:樂觀地加入公司,希望其品牌和資產負債表能夠創造令人難以置信的機會,然後隨着時間的推移變得沮喪。殼牌試圖進入的新能源領域通常被規模小得多、能夠更快行動的公司佔據。殼牌的一位發言人表示,其可再生能源和新能源業務的流失率低於行業平均水平,並且“已經顯著增長和發展”。

殼牌努力的核心矛盾在於,即使預計在未來十年或二十年內石油使用量和可能的天然氣使用量將達到峯值,這個行業仍然非常賺錢。去年的年度利潤達到399億美元,遠遠超過了殼牌2008年創下的284億美元的紀錄。相比之下,如今存在的許多替代能源技術在規模上尚未經得起考驗,而那些有記錄的技術遠不如石油和天然氣那麼賺錢。“我們現在已經達到這樣一個點,石油和天然氣巨頭們承認氣候變化正在發生,社會確實希望他們處理這個問題,”曾擔任彭博新能源財經(BloombergNEF)首席執行官的能源顧問邁克爾·利佈雷希説。但他表示,這些公司“無法像他們説的那樣快速行動,因為從根本上説,石油和天然氣維持着供電。而且這是唯一賺錢的部分。”

殼牌面臨的部分問題是其雄心的廣度。範·博登表示,公司希望成為“在電力方面非常龐大的公司”,不僅在風能和太陽能方面擴張,還要建立一個電動汽車充電樁網絡,並利用其交易部門從其他生產商購買可再生能源並出售給客户。這其中有一定的邏輯:根據大多數關於脱碳可能實現方式的模型,脱碳將通過增加從電網獲得動力的事物和類型,而不是通過燃燒某些東西來實現。

HH1攝影師:Sem Langendijk,彭博商業週刊宣佈自己是一家電力公司後,殼牌將不得不掌握一種與其歷史大部分時間所處的業務截然不同的業務。石油和天然氣在地球上的商業可行數量集中在有限數量的地方。在很大程度上,這些儲量難以發現和開採,而且成本高昂。將燃料運送到人們想要燃燒的地方(即到處)需要一個全球的油輪、儲罐和管道基礎設施,以及天然氣,還需要液化工廠和巨大的專門碼頭。稀缺性和不確定性讓化石燃料公司可以為其產品收取高額溢價。當價格低時,生產商可以儲存產品,等待供需法則開始對他們有利起作用。

HH1攝影師:Sem Langendijk,彭博商業週刊宣佈自己是一家電力公司後,殼牌將不得不掌握一種與其歷史大部分時間所處的業務截然不同的業務。石油和天然氣在地球上的商業可行數量集中在有限數量的地方。在很大程度上,這些儲量難以發現和開採,而且成本高昂。將燃料運送到人們想要燃燒的地方(即到處)需要一個全球的油輪、儲罐和管道基礎設施,以及天然氣,還需要液化工廠和巨大的專門碼頭。稀缺性和不確定性讓化石燃料公司可以為其產品收取高額溢價。當價格低時,生產商可以儲存產品,等待供需法則開始對他們有利起作用。

電力是不同的,尤其是可再生電力。陽光和風不是人們去發現的東西,也目前不實際將它們的能量發送到世界各地。電力公司並非在提取一種可以儲存、運輸或囤積的有價值商品;它們提供的是一項服務。以規模向人們出售用於家庭使用的電力需要在各州和各國之間的市場中航行一片規章制度的拼布。S&P全球大宗商品洞察公司首席能源策略師Atul Arya表示:“這是一個更本地化的業務。石油業務,無論你是在阿拉斯加、德克薩斯、北海還是中東,都是一個相當相似的業務。”

殼牌公司的一些新能源員工表示,公司不願調整其思維方式削弱了他們的努力。習慣於石油和天然氣這個高風險但高回報世界的殼牌高管不願批准對風電場和太陽能陣列的資本投資,因為它們的利潤率可靠但始終較低。根據風電領軍企業Orsted的首席執行官Mads Nipper的説法,典型的近海風電項目在資本成本後可能只有1%的回報率。相比之下,殼牌公司公佈的數據目標在石油和天然氣鑽探項目中達到20%至25%的回報率。2021年底,激進投資者Daniel Loeb提議公司進行分拆,將其液化天然氣、可再生能源和營銷部門與傳統業務分開。殼牌公司公開捍衞其綜合性方法,該提議未獲通過。

殼牌正在努力實現特定的碳減排目標。温室氣體協議,這是一個被廣泛使用的會計標準,將排放分解為不同類別,以量化組織的全面氣候影響。範圍1排放是實體直接產生的排放量——在殼牌的情況下,是從其煉油廠和天然氣平台以及運送產品的卡車釋放到空氣中的二氧化碳和甲烷。範圍2包括更間接的排放,即公司自己的能源供應商產生的排放——例如,殼牌支付電費給的公用事業公司擁有的發電廠燃燒的天然氣。到本十年末,殼牌計劃將其範圍1和2排放量減半,從2016年排放的8300萬噸二氧化碳減少到2030年的4100萬噸(在2021年,最後一個報告年,這一數字已降至6800萬噸)。

但這些排放量僅佔公司整體碳足跡的不到10%。更大比例的是其範圍3排放量——由其銷售給人們和企業用於燃燒在汽車、卡車和飛機中的燃料產生的排放。殼牌沒有明確的計劃來消除這些排放。在公司的網站上,描述其“推動進展”計劃的氣候目標的流程圖依賴於一個意外事件,一個氣泡代表2021年13億噸二氧化碳,另一個代表2050年零噸——中間沒有任何步驟。

薩旺來源:殼牌殼牌關於其排放軌跡的語言在某些時候比其他時候更不確定,特別是在向股東而不是普通公眾發表時。“我們的2050年零排放目標取決於社會的進展,因為如果社會不是零排放,殼牌將無法實現其零排放目標存在重大風險,”公司在其最近的年度報告中寫道。殼牌的石油產量確實在2019年達到峯值後緩慢下降,但部分原因是公司更多地專注於天然氣。新任CEO薩旺此前曾同時管理殼牌的兩大利潤引擎——液化和運輸天然氣業務以及化石燃料的發現和提取部門——他明確表示不急於放棄天然氣。在2月2日接受彭博電視台採訪時,他表示該業務“在一個迫切需要天然氣的世界中繼續增長”,並補充説“我認為在很長一段時間內都會如此。”

薩旺來源:殼牌殼牌關於其排放軌跡的語言在某些時候比其他時候更不確定,特別是在向股東而不是普通公眾發表時。“我們的2050年零排放目標取決於社會的進展,因為如果社會不是零排放,殼牌將無法實現其零排放目標存在重大風險,”公司在其最近的年度報告中寫道。殼牌的石油產量確實在2019年達到峯值後緩慢下降,但部分原因是公司更多地專注於天然氣。新任CEO薩旺此前曾同時管理殼牌的兩大利潤引擎——液化和運輸天然氣業務以及化石燃料的發現和提取部門——他明確表示不急於放棄天然氣。在2月2日接受彭博電視台採訪時,他表示該業務“在一個迫切需要天然氣的世界中繼續增長”,並補充説“我認為在很長一段時間內都會如此。”

殼牌計算的所有減排量也不一定會導致更少的碳逸出地球大氣層。到本十年結束時,該公司旨在通過資助全球各地保護或恢復森林、草原和其他自然區域的項目,實現每年減排120百萬噸的1、2和3範圍排放。因為它們吸收空氣中的碳,這些項目可以抵消排放,例如殼牌這樣的企業繼續產生的排放。然而,所謂的基於自然的解決方案領域一直備受質疑其實際影響:碳抵消研究公司Sylvera Ltd.發現,其研究的項目中只有31%的項目達到了它們應有的氣候影響。

到目前為止,殼牌取得的大部分減排進展都來自於在美國、丹麥和德國出售石油井和煉油廠。雖然這樣可以將這些排放從殼牌的賬目中移除,但並不意味着它們消失了。全球氣候洞察公司的分析師迪米特里·拉夫勒爾説:“你不應該將資產賣給別人。”他認為,如果你關心減排,“你應該將其運行到田野壽命的盡頭。”

拉夫勒爾之前在殼牌公司擔任地球物理學家,先是在英國和荷蘭的天然氣田工作,後來在澳大利亞工作。“在某個階段,我意識到氣候變化是一個非常令人擔憂的問題,”他説,“我認為殼牌公司沒有做足夠多的事情。”他説他向管理層提出了地熱能的想法,這種技術類似於石油和天然氣鑽探,用於利用地下熱量進行可再生能源。但拉夫勒爾説公司對此不感興趣。2012年,他辭職攻讀了一個專注於能源和氣候變化的博士學位。根據殼牌發言人的説法,該公司目前參與了荷蘭的七個地熱項目。

收聽迪米特里·拉夫勒爾關於離開殼牌公司從事氣候事業的故事,可在彭博綠色頻道的Zero podcast中找到。

拉夫勒爾説:“殼牌可以做很多事情。”他説:“鑑於項目管理的專業知識和技能水平,他們非常適合執行非常複雜的項目。”事實上,殼牌公司自己也吹噓擁有相同的工程專業知識——在深水鑽探和其他偏遠和物流複雜的環境中工作——這可能是在海上建造風力發電場的潛在優勢。但對於拉夫勒爾來説,殼牌看起來仍然像十年前離開的保守公司。“鑑於我們需要的加速度,這不是所需的步伐,”他説,“如果在未來十年內沒有足夠的減排,那麼1.5攝氏度的目標將無法實現。”

佩爾尼斯攝影師:Sem Langendijk for Bloomberg Businessweek該公司在法庭上面臨類似的批評:2021年,荷蘭的一個由一羣環保組織提起的訴訟案件,由三名法官組成的小組裁定 殼牌必須削減所有排放量—範圍1、2和3—45%,並在2030年之前,而不是20年後。殼牌正在上訴,辯稱不應該期望它成功,而政府迄今為止失敗了。“能源轉型應該適用於整個市場,”殼牌荷蘭分公司總裁Marjan van Loon在決定中表示。她認為,這不應該是“一個法庭案例或一個公司”的問題。

佩爾尼斯攝影師:Sem Langendijk for Bloomberg Businessweek該公司在法庭上面臨類似的批評:2021年,荷蘭的一個由一羣環保組織提起的訴訟案件,由三名法官組成的小組裁定 殼牌必須削減所有排放量—範圍1、2和3—45%,並在2030年之前,而不是20年後。殼牌正在上訴,辯稱不應該期望它成功,而政府迄今為止失敗了。“能源轉型應該適用於整個市場,”殼牌荷蘭分公司總裁Marjan van Loon在決定中表示。她認為,這不應該是“一個法庭案例或一個公司”的問題。

在範·博登的任期的最後幾年,殼牌無疑加大了對其幾十年來一直談論的可再生和低碳技術的投資。在過去的兩年裏,它斥資16億美元收購了 印度太陽能開發商Sprng Energy和美國 可再生能源公司Savion LLC的未披露金額。它還同意支付近20億美元收購 丹麥的Nature Energy Biogas,該公司將動物糞便轉化為天然氣。此外,殼牌正在加大對其內部可再生能源的投資。2022年,其可再生能源和能源解決方案部門的整體支出達到創紀錄的35億美元,比前一年增長近50%。

相比之下,然而,殼牌去年在石油和天然氣勘探和開採方面投資了超過這個金額的兩倍,81億美元。在2月的收益電話會議上,Sawan暗示未來在可再生能源和其他能源轉型方面的投資將受到更嚴格的評估:“我們將確保這些投資進入我們能夠看到有吸引力回報的領域,以便獎勵我們的股東。”

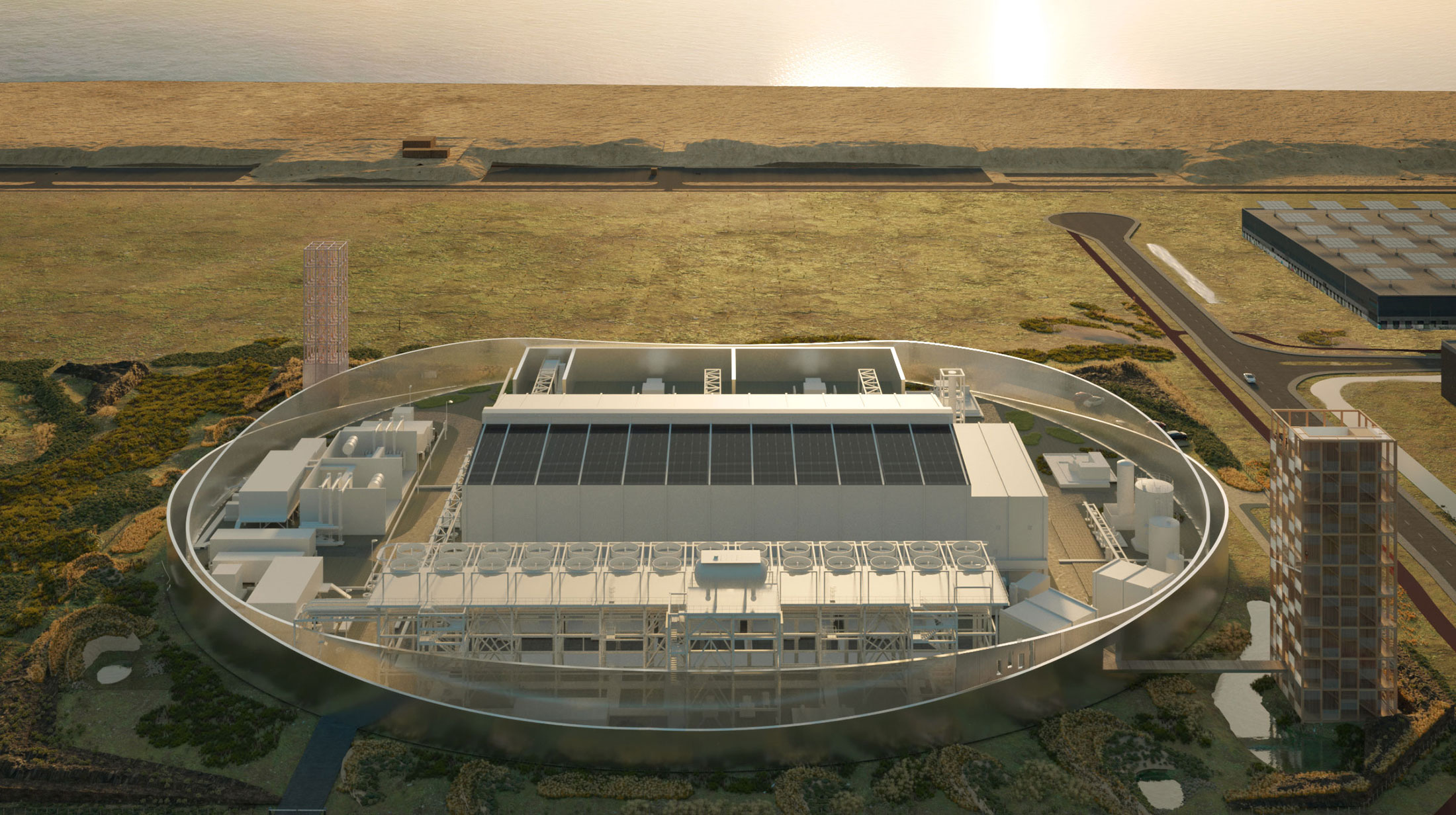

距離佩爾尼斯煉油廠西二十英里,在數十年來從北海中重新開墾的人工半島上,一片沙質土壤環繞着一組施工拖車。如果一切按計劃進行,到2025年,這個地點將成為10個電解器模塊的所在地,每個模塊都有一個集裝箱大小,可以將水分解成氧氣和氫氣。前者將釋放到空氣中;後者將被儲存為無碳的壓縮氣體燃料。荷蘭氫1公司的主管Lijs Groenendaal在一個玩具般的比例模型上站着,描述了這個項目。“因為它是一個分子,你可以運輸它,”她説到氫燃料。

儘管殼牌試圖進入電力領域,但仍然依靠可運輸分子的持續需求。儘管最近電池技術的進步令人印象深刻,但一塊足夠強大的電池來驅動飛機或大型船隻將不會留下乘客或貨物的空間。此外,像鍊鋼這樣的重工業過程將繼續需要高燃燒熱。

氫燃料是一個潛在的解決方案。它燃燒時不產生碳,而且在燃料電池的電化學反應中,可以在不燃燒的情況下驅動車輛。氫也是佩爾尼斯生產的化肥和其他化學產品的成分。通過將風能和太陽能通過電解器轉化為無排放燃料,以便在風力減弱或需求激增時在發電廠中燃燒,這也是存儲風能和太陽能的問題的一個潛在解決方案。“我們將看到大量投資為氫擴大規模,”S&P全球大宗商品洞察的Arya説。“一個電氣化的世界也嚴重依賴氫氣。”

範·博登攝影師:克里斯·拉特克利夫/彭博社範·博登表示,HH1的成本約為10億歐元,將比當今歐洲規模第二大的項目大10倍。它將每天生產高達60噸的氫氣;為確保這一過程無碳排放,用於運行電解槽的電力將來自殼牌與荷蘭公用事業NV Eneco合作建設的海上風電場。

範·博登攝影師:克里斯·拉特克利夫/彭博社範·博登表示,HH1的成本約為10億歐元,將比當今歐洲規模第二大的項目大10倍。它將每天生產高達60噸的氫氣;為確保這一過程無碳排放,用於運行電解槽的電力將來自殼牌與荷蘭公用事業NV Eneco合作建設的海上風電場。

然而,即使氫氣規模大幅擴大,它在全球能源系統中的作用仍遠遠小於今天石油和天然氣的作用。為使其氫氣業務可行,殼牌需要幫助創造一個市場。同樣的問題也存在於其將在佩爾尼斯開始生產的生物燃料。公司具有生產這些產品的化學和工程專業知識,但生物燃料的生產成本仍比化石燃料高兩到三倍。在這種情況下不改變之前,它們將保持為一種利基產品。對於殼牌和其他能源公司聲稱可以使化石燃料燃燒幾乎無排放的 碳捕集和儲存技術 也存在經濟上不可行的問題。

HH1的另一個渲染圖。來源:殼牌殼牌已經與其需要接觸的商業和零售客户建立了關係,以獲取氫氣和生物燃料——該公司是世界上最大的航空公司噴氣燃料和卡車柴油汽油供應商之一。而且,殼牌在推廣新燃料並創造需求方面有着悠久歷史。在20世紀60年代,殼牌是建造氣體液化工廠和港口碼頭設施的先驅,沒有這些設施,天然氣將仍然是一種有前途但不切實際的石油井副產品。

HH1的另一個渲染圖。來源:殼牌殼牌已經與其需要接觸的商業和零售客户建立了關係,以獲取氫氣和生物燃料——該公司是世界上最大的航空公司噴氣燃料和卡車柴油汽油供應商之一。而且,殼牌在推廣新燃料並創造需求方面有着悠久歷史。在20世紀60年代,殼牌是建造氣體液化工廠和港口碼頭設施的先驅,沒有這些設施,天然氣將仍然是一種有前途但不切實際的石油井副產品。

然後還有石油和天然氣資金。範博登(Van Beurden)暗示,殼牌(Shell)將在某個時候利用其現金儲備來通過收購進入新能源領域的主導地位。“如果殼牌不進行一兩次重大投資組合調整,我會感到震驚。”他説。“也許是在電力領域。也許是在生物領域。時機將會到來,進行這一舉措將會是明智之舉:一個目標將會變得可獲得,一個目標將會變得有吸引力,而我們已經做好了準備。”對於像殼牌這樣規模的公司來説,這意味着比其以前的投資規模大一個數量級——範博登説,更像是2016年斥資520億美元收購天然氣公司BG集團的那樣,這筆收購對其從石油轉型至關重要。

到目前為止,推動並從能源轉型中獲利最多的企業是主導太陽能電池行業的中國公司和將風車從田園風光的遺蹟轉變為工業巨頭的歐洲創新者。電力公用事業和其他開發商一直在花費數萬億美元建設可再生能源發電廠。電池製造商和汽車公司——尤其是特斯拉公司——已經將電動汽車變成了主流產品。換句話説,並不是傳統能源巨頭。

值得一提的是,一些殼牌最強烈的批評者認為它有重要的作用要發揮。“殼牌擁有頭腦、數十億美元和全球影響力來加速轉型,”活動組織Follow This的創始人馬克·範·巴爾(Mark van Baal)説,該組織利用股東提案推動包括殼牌在內的大型石油公司更積極地減少排放。“公司最終表示,‘是的,我們將進行轉型,但我們必須非常緩慢地進行。’如果他們想要緩慢進行,他們應該在1990年就開始了。現在沒有時間再緩慢進行了。”