英國利率預計將在6.25%達到峯值,削弱亨特的抵押貸款減免措施 - 彭博社

Kristine Aquino

倫敦城內的英格蘭銀行。

倫敦城內的英格蘭銀行。

攝影師:Jason Alden/Bloomberg以下是對英格蘭銀行週五6月23日突然加息後市場反應的編輯記錄。這些帖子最初出現在今日市場實況博客上。

07:24 英格蘭銀行意外加息的後果持續發酵

英格蘭銀行週四將利率上調50個基點,超出預期,引發了關於這將對抵押市場和經濟產生何種影響的激烈討論。交易員們認為銀行遠未結束,因為它試圖遏制已經為借款人創造了“恐怖表演”的通貨膨脹。

今天預計會有更多的手足無措,以及關於英格蘭銀行決定和全球各地央行加息浪潮對政治、政策和市場領域影響的問題。

如果你錯過了所有的行動,請在這裏補充:

英國交易員預計將再次加息半個百分點:今日市場摘要

英格蘭銀行(BOE)行長安德魯·貝利。攝影師:Hollie Adams/Bloomberg07:27 英國消費者目前正在抵抗通貨膨脹和利率的陰霾

英格蘭銀行(BOE)行長安德魯·貝利。攝影師:Hollie Adams/Bloomberg07:27 英國消費者目前正在抵抗通貨膨脹和利率的陰霾

英國消費者正在挑戰引發的粘性通脹和英國央行加息的擔憂。

市場研究公司GfK表示,六月份消費者信心的提升超出預期,達到了17個月來的最高水平,這表明,至少目前為止,家庭正在應對生活成本的增加。

GfK的客户戰略總監Joe Staton表示:

“消費者在當前不願放緩的通脹面前表現出了令人矚目的韌性。如果消費者繼續經受住當前的經濟風暴,那麼這將為恢復增長奠定堅實基礎。”

07:38零售銷售意外上升,顯示出更多消費者韌性

消費者信心的提升並不僅限於此。英國零售銷售在五月份也意外上升,顯示出英國央行認為可能正在推動通脹的經濟實力。

英國國家統計局表示,五月份零售銷售上漲了0.3%,而上個月上漲了0.5%,預期是下降0.2%。

暖和的天氣幫助了服裝銷售,由於查爾斯三世加冕的額外銀行假期,食品和外賣的支出也有所增加。

服裝銷售與零售商Next本週早些時候所説的一致,將更好的銷售歸因於天氣的好轉和人們獲得的加薪。

購物者在英國倫敦的牛津街上行走。攝影師:卡洛斯·哈索/彭博社08:46 富時100指數下跌,抹去2023年的漲幅

購物者在英國倫敦的牛津街上行走。攝影師:卡洛斯·哈索/彭博社08:46 富時100指數下跌,抹去2023年的漲幅

就是這樣 — 富時100指數持續下跌,意味着今年的漲幅已經被抹去。

今天的拖累來自房地產開發商、礦業公司和銀行,儘管今年最大的影響來自礦業部門。

到目前為止,2023年指數中表現最差的三家公司是Glencore、Anglo American和Fresnillo — 都是礦業公司。

08:56 分析師對房地產開發商變得更加悲觀

受昨日英國央行決定的影響,英國房地產開發商持續下跌,我們開始看到一些分析師對該行業的更加悲觀的觀點出現。

滙豐銀行分析師今天早上下調了對五家英國房地產開發商的評級,表示他們現在預計該行業的衰退將更為嚴重,復甦也將更為温和,比之前的預測更為悲觀。

英國投行安聯證券的分析師則稍微樂觀一些,表示該行業的估值仍然相當有吸引力。然而,如果利率維持在當前水平,利潤預期進一步下調和“更為嚴重的衰退”的風險就越高,他們説。

考慮到英國央行可能在今年再次加息幾次,這一切都構成了相當黯淡的前景。

在英國韋克菲爾德(Wakefield)的城市開發項目City Fields上正在建設的新建住宅。攝影師:Dominic Lipinski/Bloomberg09:19 英國消費者的韌性歸因於政策滯後和工資增長

在英國韋克菲爾德(Wakefield)的城市開發項目City Fields上正在建設的新建住宅。攝影師:Dominic Lipinski/Bloomberg09:19 英國消費者的韌性歸因於政策滯後和工資增長

受到利率上漲影響的英國家庭比例是少數派 — 大約總數的26%。

這是愛爾蘭經紀商Goodbody的首席經濟學家Dermot O’Leary的説法。這有助於解釋為什麼在英國,儘管抵押貸款利率和經濟前景如此黯淡,消費者信心和零售銷售仍然堅挺。

O’Leary還指出工資增長一直在改善,所有這些都可以解釋信心的提升。不過,他補充説信心“絕對不高”,遠低於長期平均水平。

我們將在上午9:30獲得有關英國消費者和企業韌性的另一個數據,我們將在數據公佈後為您帶來更多細節。

09:37 建築和房地產公司報告6月需求疲軟

從英國製造業和服務業調查來看,這是一個不太樂觀的數據,這兩個領域本月的活動均低於預期。

利率上升的影響在服務業調查中顯而易見,其中顯示建築和房地產企業報告客户需求疲軟。這可能部分是服務行業向客户收取價格大幅上漲的結果。

英鎊在報告發布後短暫跌破1.27美元,目前仍在接近當天低點的交易。富時100指數也繼續走低,同時長期國債收益率也出現了回落。

10:42 富時指數綜述:製藥、房地產開發商、通風設備

今早富時指數中各股票的漲跌情況稍晚一些的綜述:

- 葛蘭素史克:這家藥企在加州關於其Zantac胃灼燒藥物的案件中達成和解後,股價繼續上漲。

- 房地產開發商:Persimmon、Berkeley和Taylor Wimpey在滙豐銀行下調房地產開發領域多家公司評級後成為富時100指數中表現最差的股票。

- Volution:這家通風系統供應商完成了對I-Vent的收購,該交易被券商Davy稱為“明智”,將提升公司的收益。它是富時250指數中漲幅最大的股票。

10:53 英國央行被比作新興市場央行

彭博社的Lizzy Burden討論了英國央行昨日的加息舉措如何引發分歧,一些分析師將其與新興市場央行的行為進行了比較。

其中包括Union Bancaire Privee的全球外匯策略負責人Peter Kinsella和瑞士金融公司資本市場主管Muhammed Demir。兩人都指出英鎊在決定公佈後的下跌表明了對長期增長的擔憂。

11:16 英國抵押市場危機加劇

英國的抵押市場已經成為借款人和政府的噩夢,隨着利率飆升,威脅着讓家庭陷入貧困,經濟陷入困境。

通脹持續上漲迫使央行選擇了比預期更大的加息,將關鍵利率提高到5%。根據財政研究所的估計,對於房主來説,這意味着平均貸款成本將每月增加280英鎊。這比烏克蘭入侵後平均能源賬單的增長要高出兩倍多。

根據代表銀行業的英國金融協會的數據,未來一年半,有240萬户家庭面臨風險,因為他們的固定利率協議到期。其中,有80萬户將在接下來的六個月內到期。

正如前英國央行行長馬克·卡尼在彭博採訪中所説:

“英國家庭情況艱難。他們受到能源衝擊、食品價格快速上漲以及抵押貸款利率的影響。所以情況異常艱難。”

儘管今天彈性良好的零售銷售數據顯示英國人繼續花錢,但他們也在降低消費水平,在超市購買打折商品。裝修和維修計劃被擱置,清潔工和保姆的需求也減少。

11:41 重新考慮英國的抵押困境

“數百萬人受抵押困境困擾” —— 這是目前英國的標準頭條新聞。

然而,僅有26%的家庭擁有抵押貸款,而其中大多數是固定利率。當然,任何人如果必須從兩年前不到2%的利率重新融資到今天的平均6.1%,肯定會感到痛苦。

瑞士銀行首席經濟學家保羅·多諾萬指出,大約0.2%的家庭每個月會解除固定利率。即使在六個月後利率仍然這麼高 — 根據多諾萬的説法可能性很小,但不是不可能 — 只有1.2%的家庭會受到影響。根據施羅德公司的數據,在整整兩年時間裏,這個數字會上升到9.7%的家庭 — 雖然不算高,但也不容忽視。

當然,事情並不僅僅如此。對未來一兩年可能發生的事情的恐懼可能意味着未受影響的家庭也在削減支出。受影響的買房投資者提高租金,租户會受到影響,擁有浮動利率的小型企業也會受到打擊。

但總的來説,考慮到英國央行政策的傳導機制被固定利率削弱,提高利率以打擊抵押貸款持有者並不是處理通貨膨脹的特別有效方式。這似乎是央行模型尚未完全考慮到的又一件事情。

如果你錯過了,彭博社觀點專欄作家梅琳·薩默塞特·韋伯昨天寫了關於英國央行在抵押貸款中的角色 — 在這裏閲讀更多:

英國央行應向抵押貸款人道歉

11:51 對英國央行利率進一步上漲的押注重新引發衰退擔憂

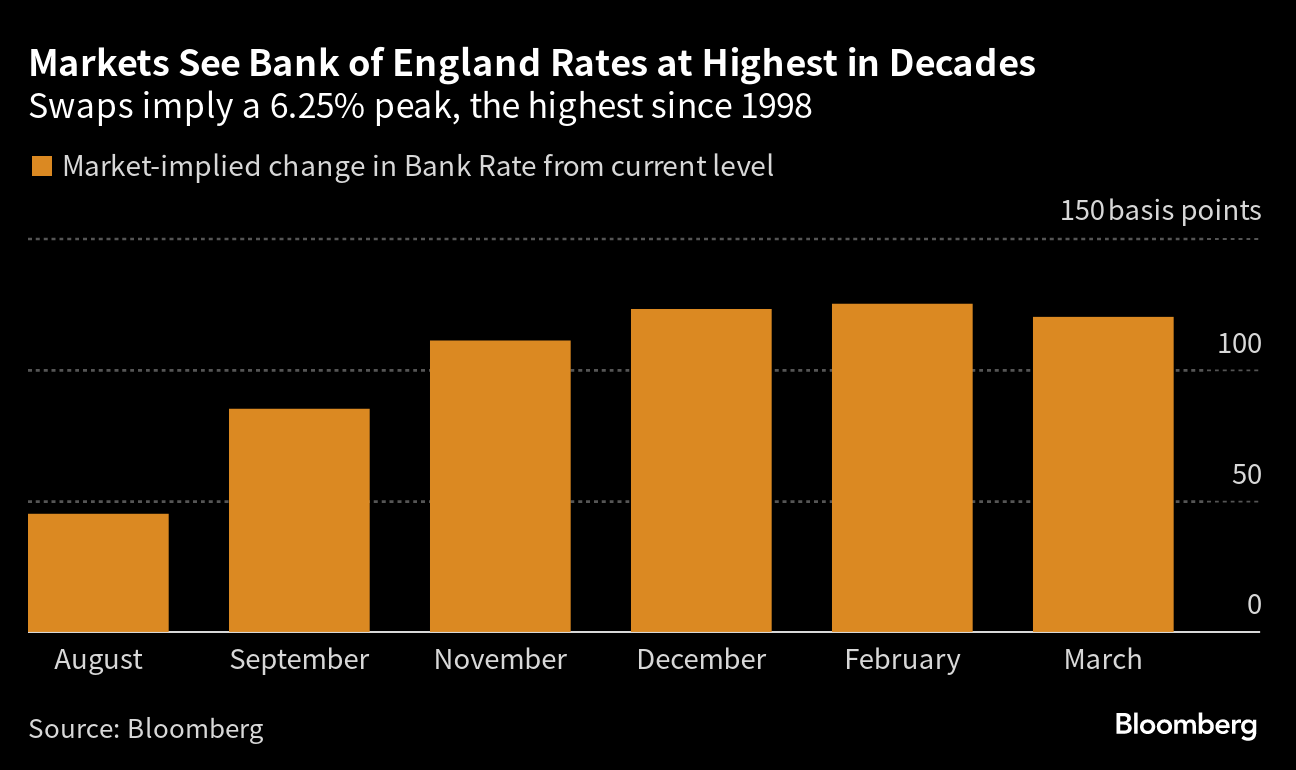

交易員對英國央行的預期又達到了一個里程碑 —— 他們現在認為央行將把利率提高到6.25%。如果決策者實施這一舉措,那將使借貸成本達到1998年以來的最高水平。

這將遠高於前英國央行官員所強調的對英國經濟構成痛點的利率。彭博經濟學本週早些時候警告稱,如果利率達到6%,那將導致國內生產總值出現2%的峯谷式下降。

市場反應中體現出的衰退擔憂,使英鎊繼續疲軟,除了兩年期國債之外,大多數英國國債都在投資者尋求安全的情況下上漲。

12:01 前英國央行官員表示,交易員可能對利率“過早下注”

甚至在交易員開始將英國利率定在6.25%之前,一位鷹派經濟學家就警告市場正在變得過於鷹派。安德魯·森坦斯在週五早些時候告訴彭博電台,投資者可能在預測英國央行的主要利率將躍升至6%時“過早下注”,因為經濟數據可能不支持這樣強硬的加息。

森坦斯在金融危機期間擔任英國央行利率決策委員會成員時曾主張加息,當談到央行自2000年代低利率以來的業績時,他毫不留情。

安德魯·森坦斯,前英國央行貨幣政策委員會成員。攝影師:Jason Alden/Bloomberg News13:01美國銀行稱英國是“歐洲滯脹病夫”

安德魯·森坦斯,前英國央行貨幣政策委員會成員。攝影師:Jason Alden/Bloomberg News13:01美國銀行稱英國是“歐洲滯脹病夫”

美國銀行的策略師們給英國賦予了一個新的不受歡迎的頭銜,部分原因是因為罷工浪潮 —— “歐洲滯脹病夫”。

首席投資策略師Michael Hartnett表示,除了滯脹 —— 高物價和經濟收縮的組合 —— 英國還面臨着工業行動、“搖搖欲墜”的國民保健服務、高抵押貸款利率以及自2000年以來處於最倒掛狀態的國債收益率曲線。

他補充道:

“最近聽到有人説英國的好話了嗎?沒有,我們也沒有聽到。”

13:16 首次看到亨特的抵押措施

傑里米·亨特正在提出一些措施 來幫助抵押借款人,此前他與英國最大銀行的高管們進行了會面。

家庭可以與銀行協商獲得對他們的抵押貸款的支持,而不會影響他們的信用評分,借款人還可以在貸款的期限和類型上獲得更多的靈活性,亨特告訴天空新聞。

我們將隨着情況的發展為您帶來更多細節。

13:57 亨特為陷入困境的房主制定計劃的關鍵要點

以下是亨特提出的詳細信息:

- 面臨失去住房風險的人士最少有12個月的寬限期

- 合同變更意味着銀行可以將抵押貸款期限延長至退休年齡之後

- 銀行還可以將還款方式從等額本息轉換為永久性利息付款方式

- 進行更改的人可以在六個月內返回原始套餐,並且不會面臨任何處罰或信用評分影響

提醒一下,過去5年中幾乎所有獲得抵押貸款的人都面臨着最高7%的利率可負擔性壓力測試。根據市場的看法,我們正在接近,今天的市場定價為6.25%。

14:28 英國旅遊股受挫,投資者質疑其韌性

讓我們來看看市場情況,似乎並未從與抵押貸款相關的新聞中獲得多少緩解。富時100指數和富時250指數都在接近當天的低點,受到礦業、消費品和房地產股的拖累。

易捷航空、Wizz Air和TUI等與旅行有關的公司是中型股指數中表現最差的,也許是因為投資者擔心這個部門——迄今為止對英國經濟擔憂持續強勁——最終將感受到需求疲軟的痛苦,因為家庭將資金重新分配給更昂貴的抵押貸款支付。

14:58 預計利率將回到1998年水平,暗示前方將有痛苦

本週主要受通脹、英格蘭銀行以及其為控制通脹所做的努力所主導。

今日 焦點圖表 暗示前方可能會有更多痛苦。交易員現在完全定價英格蘭銀行的利率將上升至6.25%。這將是自1998年以來最高的水平,也是其位於法蘭克福的同行歐洲央行成立的那一年。

通脹高於預期後出現了比預期更大的加息,引發了對貨幣政策及其對抵押貸款人和購房者的影響的反思。更不用説更廣泛的經濟狀況了,儘管消費者表現出了韌性,但持續警告經濟可能陷入衰退。

通脹高於預期後出現了比預期更大的加息,引發了對貨幣政策及其對抵押貸款人和購房者的影響的反思。更不用説更廣泛的經濟狀況了,儘管消費者表現出了韌性,但持續警告經濟可能陷入衰退。

英國政府面臨着幫助抵押貸款人的壓力,他們制定了緩解條件的措施。但他們能夠做多少還不清楚,因為他們必須避免採取任何進一步助長通脹的措施。

15:11 英國利率的新常態

我們應該習慣於這個更高利率時代,約翰·斯特佩克在今日的Money Distilled中寫道。過去15年是不尋常的,所以不要指望利率會迴歸零利率。

“現在的一個重大風險是,英國央行急於挽回局面而過度反應,導致比必要更多的痛苦和波動,以拉低通脹,而此時我們很可能已經度過了最糟糕的時期。

但即使我們陷入衰退,也不會回到2010年代的通縮。請注意,儘管英國在1953年至2007年間經歷了幾次衰退,但在這些衰退中從未出現過利率被削減至接近0%的情況。

簡而言之,不要陷入最近偏見。接受並習慣於更高的利率將會長期存在。用一個更好的説法來説,這就是“新常態”。”

15:48 鮑利在歐洲央行論壇上,房價數據即將公佈

以下是下週即將發生的事情的快速預覽,包括一系列英國央行官員的講話,包括鮑利行長在歐洲央行論壇上的講話,房價數據以及Primark的所有者的最新消息。

星期一:英國央行的Swati Dhingra將發表講話,Primark的所有者Associated British Foods將更新交易情況。

星期二:英國央行的Silvia Tenreyro,本週為央行投票的最後一次,將在葡萄牙辛特拉的歐洲央行論壇上發表講話。

星期三:Nationwide房價指數將提供最新的見解,看看利率上調是否影響了房地產市場的抗壓能力。英國央行首席經濟學家Huw Pill將在辛特拉發表講話。

星期四:歐洲央行論壇的主要活動將舉行,英國央行行長安德魯·鮑利將與美聯儲、歐洲央行和日本央行的同行一起參加小組討論。折扣零售商B&M將提供交易更新,我們將獲得抵押貸款批准數據。

星期五:最終的第一季度GDP數據即將公佈