《今年將塑造市場的四種經濟情景-彭博社》

Edward Harrison

訪客們在美國紐約紐約證券交易所(NYSE)附近的“奔牛”雕像週四,2023年6月29日。納斯達克100指數創下了歷史上最佳的上半年。

訪客們在美國紐約紐約證券交易所(NYSE)附近的“奔牛”雕像週四,2023年6月29日。納斯達克100指數創下了歷史上最佳的上半年。

攝影師:Michael Nagle/Bloomberg 展望今年餘下的時間,收入增長將嚴重依賴於通貨膨脹的減退對利潤率的影響以及經濟增長對營收增長的影響,如果最近的牛市要保持完整。由於各個行業的價格對賬面價值的估計高度相關,下半年的股票價格也將取決於對收入增長反彈預期是否得以實現。

牛市關乎低通貨膨脹和良好經濟

到目前為止,這對股票來説是一個非常好的年份。如果你只投資納斯達克100指數,你將在上半年創下紀錄的回報。而且這波行情已經擴大,不僅僅侷限於科技領域。但正如我上週所闡述的,市場並沒有真正經受住逆境的考驗。

回顧上週的情況,我説這將會發生改變,因為三個問題將對行情進行考驗。它們是持續的盈利衰退、全球經濟放緩以及政府在債務上限危機解決之前大幅減少現金後,在量化緊縮中流動性減退以及大量國債發行。但更根本的是,只有四種經濟情景可以考慮股票會發生什麼。而今年迄今為止,我們只經歷了其中最有利的一種。

本週的《一切風險》專欄將概述如何思考由四種不同情景定義的市場 — 通脹減速但經濟表現良好;通脹加速但經濟表現良好;通脹減速但經濟表現不佳;以及令人畏懼的滯脹情景,其中通脹加速但經濟表現不佳。

我們正處於盈利衰退期

今年股市表現良好的有趣之處在於,這是在企業盈利實際上同比下降的情況下實現的。因此,我們看到的是投資者展望超越盈利衰退,迎接潛在軟着陸,從而擴大了盈利倍數。

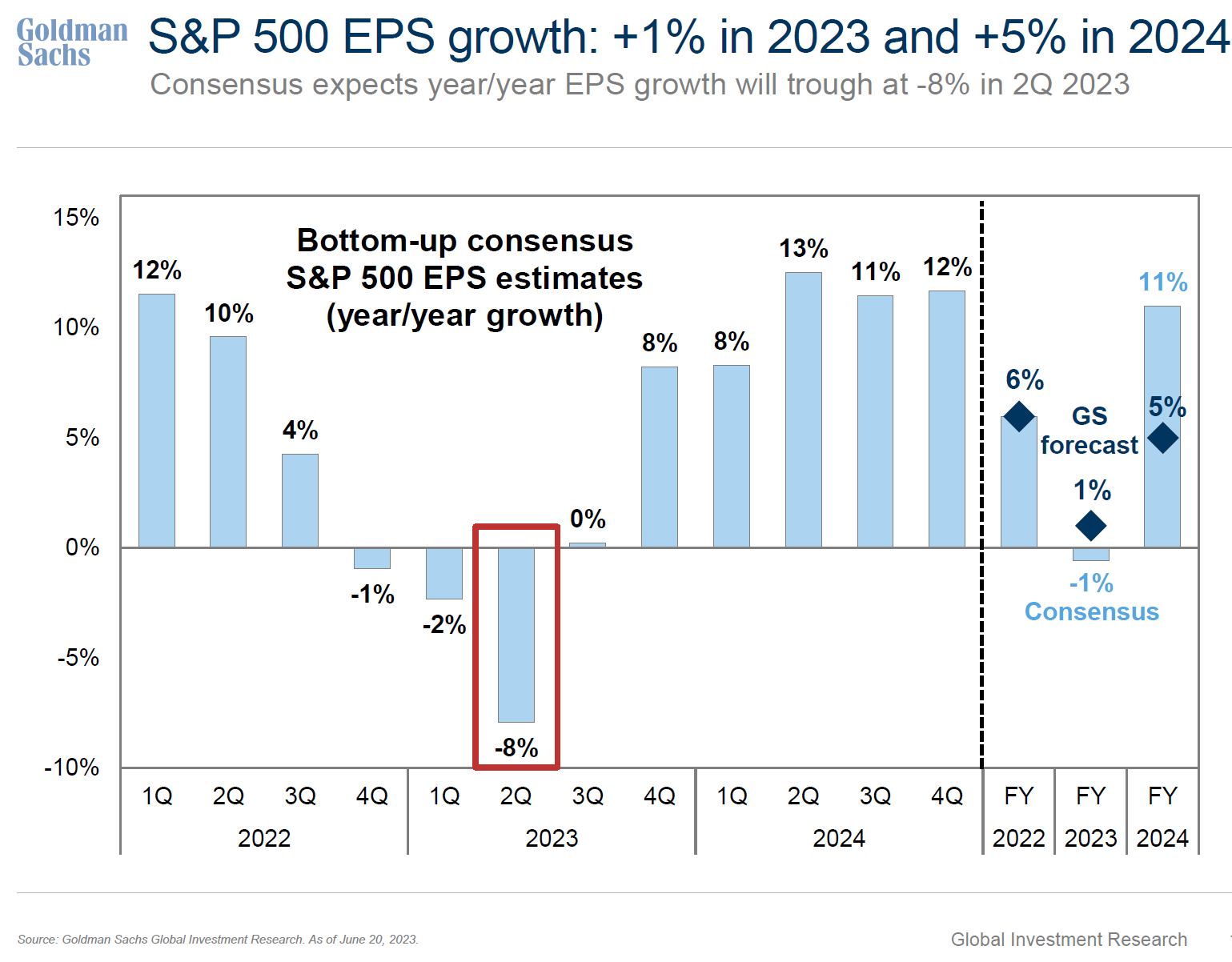

高盛團隊的彼得·奧本海默、大衞·科斯汀和蒂姆·莫上週對美國市場進行了非常好的總結,深入探討了其中的一些內容。在他們整個報告中最重要的圖表如下,顯示市場的共識預期是每股盈利將在第二季度觸底,然後從今年第四季度開始強勁反彈。

這張圖表隱含地告訴你的是,經濟將保持穩定,企業利潤率也將如此,否則就無法實現這裏所預期的盈利增長。這意味着市場也隱含地告訴你,它預計通脹將進一步減速,有助於利潤率,同時經濟將繼續擴張,增加營業收入增長。因此,從這種情景開始是有道理的。

這張圖表隱含地告訴你的是,經濟將保持穩定,企業利潤率也將如此,否則就無法實現這裏所預期的盈利增長。這意味着市場也隱含地告訴你,它預計通脹將進一步減速,有助於利潤率,同時經濟將繼續擴張,增加營業收入增長。因此,從這種情景開始是有道理的。

金髮姑娘的結局是對前半部分的推斷

2022年在增長方面出現了大幅下滑。股票市場也隨之下跌。在2021年重新開放後,年同比增長率在年中達到了12%的高位。但隨着時間的推移,這一增長率下滑至2022年結束時不到1%。但這看起來可能是一個潛在的低谷(如果你像市場一樣向前推斷)。看看這張圖表:

第一季度增長加速。也許剛過去的季度會延續這一增長趨勢。有了這個,收益將會反彈(有一定滯後),使得剛過去的季度成為低谷。這就是市場所期待的。

第一季度增長加速。也許剛過去的季度會延續這一增長趨勢。有了這個,收益將會反彈(有一定滯後),使得剛過去的季度成為低谷。這就是市場所期待的。

此外,如果你用美聯儲首選的通脹衡量標準——個人消費支出價格指數除食品和能源等波動項目外的變化來看,現在趨勢顯然是下降的。

當然,現在的下降幅度還不夠。但趨勢已經足夠明顯,以至於隨着聯邦基金利率高於通脹率,美聯儲很可能會再次略微提高利率,然後如果通脹進一步消退,就會保持不變。

當然,現在的下降幅度還不夠。但趨勢已經足夠明顯,以至於隨着聯邦基金利率高於通脹率,美聯儲很可能會再次略微提高利率,然後如果通脹進一步消退,就會保持不變。

美好的日子。

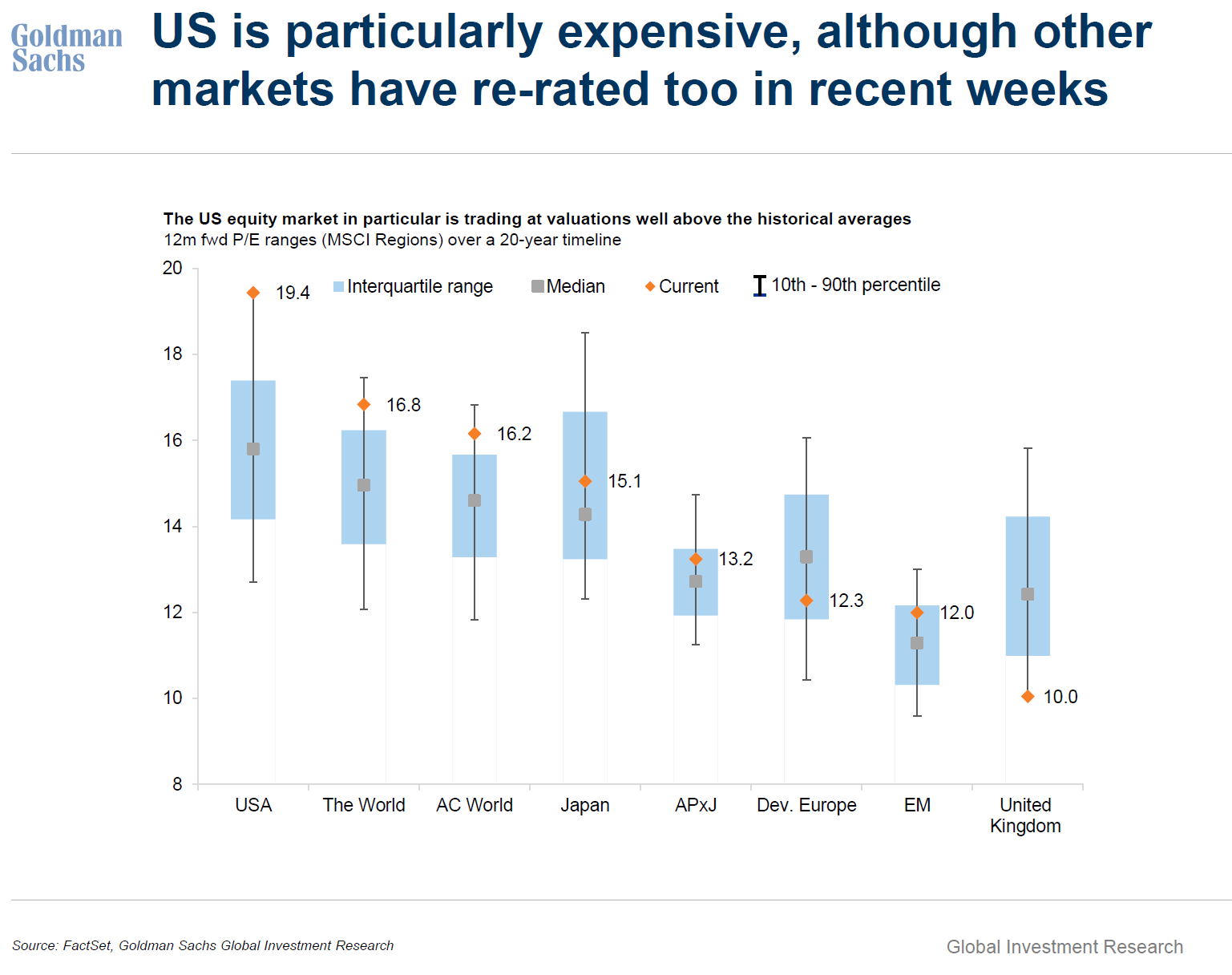

簡而言之,這就是上半年的情況。這也是股票市場對未來一年的定價。因此,股票的前瞻性觀點是一個金髮姑娘的結局。根據高盛團隊的數據,目前股票的市盈率超過19倍,而中位數略低於16倍。

### 按數字來看

### 按數字來看

- 13% - 預計2024年第2季度同比盈利增長的共識

但如果通脹持續高企呢?

要考慮的第二種情景是,經濟表現良好,但通脹並沒有大幅下降。

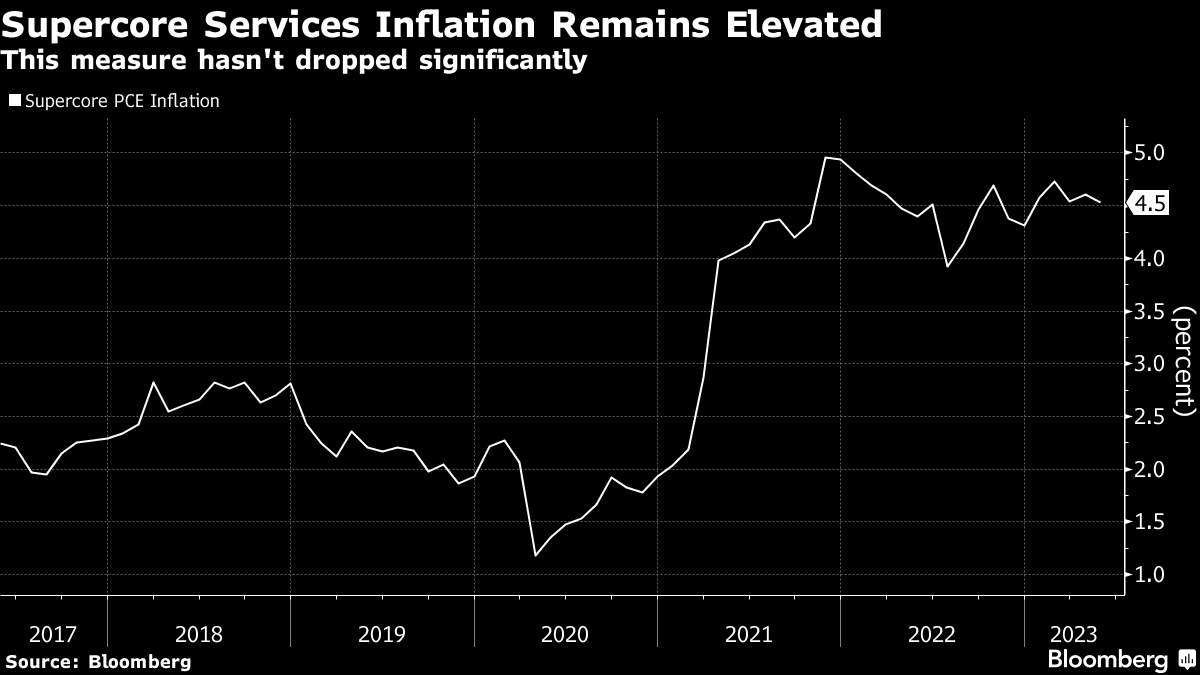

美聯儲已經開始跟蹤“超核心”通脹指標,以確定其有多持久。這個指標從個人消費的價格序列中提取出只關注服務,剔除了目前由於購買低庫存而與眾不同的住房價格。人們認為,這個超核心指標的趨勢更能反映通脹的真實趨勢,因為商品受到供應鏈問題的困擾,房價和租金通脹也受到疫情的嚴重影響。

美聯儲已經開始跟蹤“超核心”通脹指標,以確定其有多持久。這個指標從個人消費的價格序列中提取出只關注服務,剔除了目前由於購買低庫存而與眾不同的住房價格。人們認為,這個超核心指標的趨勢更能反映通脹的真實趨勢,因為商品受到供應鏈問題的困擾,房價和租金通脹也受到疫情的嚴重影響。

觀察到超核心通脹在2021年底達到5%的高點,而美聯儲決定從疫情前的平均水平約2%開始收緊政策後,過去一年半僅降至4.5%。這並不樂觀。對我來説,這表明通脹將持續。這對利潤率不利。

例如,儘管有關所謂的利潤導向通脹,貶義地稱為貪婪通脹的討論不絕於耳,但已經出現了消費者資金告罄的跡象。他們甚至在核心商品上收緊開支。上週,包裝食品公司通用磨坊發佈了盈利預警。而 公司傳達的信息 是,消費者正在將品牌產品替換為價格更低的替代品,因為他們無法再忍受價格上漲。對於通用磨坊來説,在上一個財政年度,除北美餐飲服務外,所有類別的銷量都下降了。這是一個明顯的信號。

對股票的影響可能會體現在不同的行業之間。那些受益於疫情後需求的行業將擁有更強的定價能力和盈利增長。那些有替代品或消費者需求較低的商品和服務將會看到銷量和利潤保持在已經導致盈利衰退的壓力下。對於那些行業來説,盈利衰退將會持續。

經濟疲軟和通脹走弱會怎麼樣?

在一個經濟良好的情況下高通脹的反面是經濟疲軟,通脹再次下降至美聯儲的2%目標。對我來説,這具有我們在疫情爆發前十年看到的所謂長期停滯時期的所有特徵。那是一個投資者選擇增長而不是價值的時期,因為盈利增長受到弱勁的營收增長的限制。

只要經濟繼續增長,總體盈利就沒有理由不能繼續增長。但是偏向於擁有營收增長的行業和公司,而不是像上一個情景中那樣擁有定價能力和利潤的行業。最大的行業轉變可能會出現在能源領域。在像2023年上半年這樣的通脹疲軟或減速環境中,能源表現不佳。但是如果通脹加速,無論增長環境如何,能源股都應該受益。

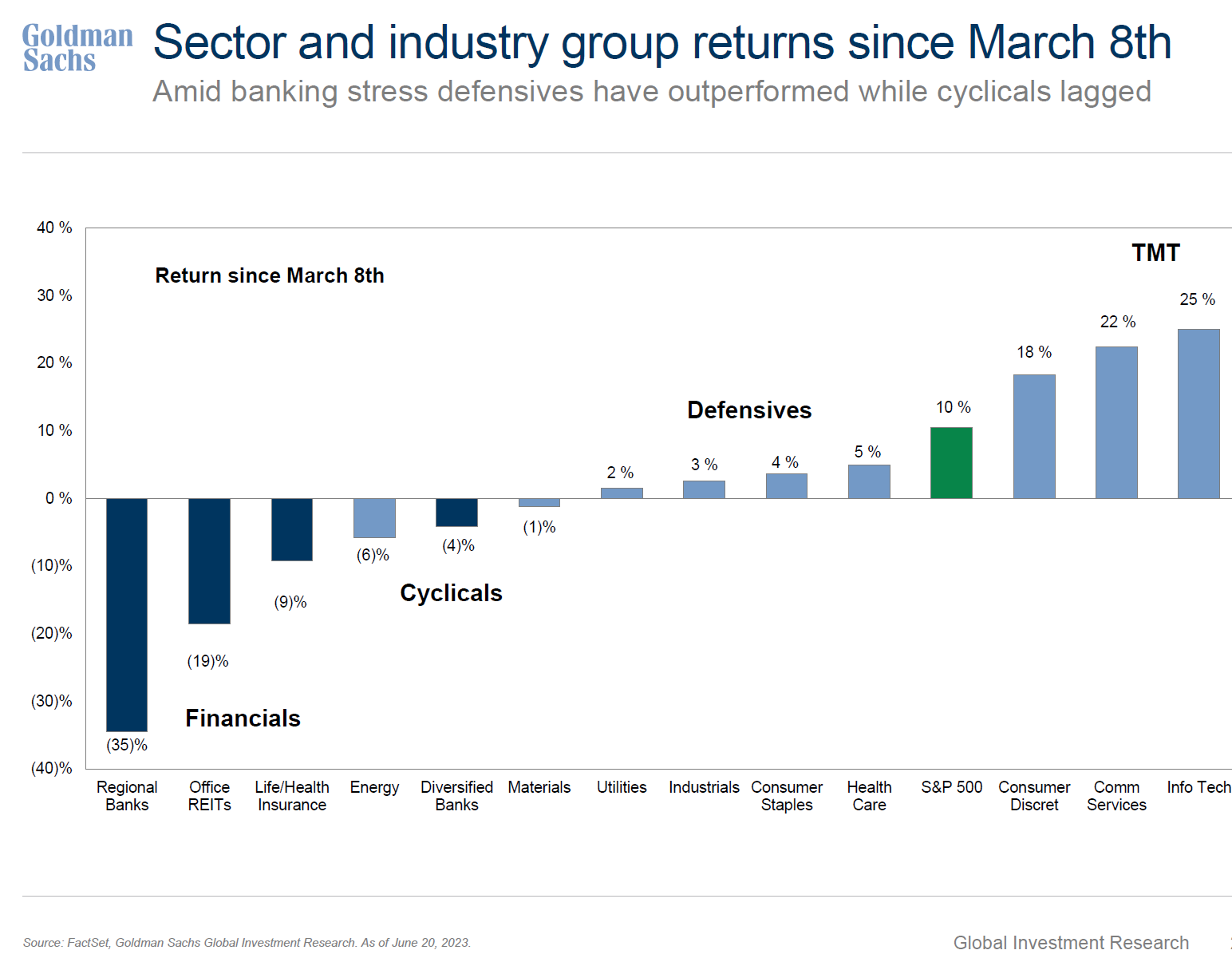

但是,如果經濟疲軟也意味着經濟衰退,那麼一切都將不確定。多重擴張將轉為收縮。地區銀行和辦公樓房地產投資信託的損失將進一步擴大。根據高盛的分析,它們是過去三個月中表現最差的行業。

### 滯脹是所有世界中最糟糕的

### 滯脹是所有世界中最糟糕的

現在把過去兩種情況中最糟糕的特徵放在一起。這就是我們在20世紀70年代末至1982年經歷的滯脹世界。這裏的主要區別不僅僅是一場衰退,而是經濟和盈利衰退的深度,以及隨着美聯儲被迫加息而產生的貼現率。

那時股票將面臨三股力量的打壓。首先是貼現率,這將降低盈利倍數。如果通脹較高,需要較高的聯邦基金利率,那麼盈利倍數將不得不下降。此外,高通脹會傷害許多公司,就像通用磨坊正在經歷的那樣,通過銷量下降和產品和服務替代。這對利潤率和營收增長都是負面的。

對股票最具有害的近期影響是潛在的衰退。這是因為投資者的持倉方向與之相反。高盛表示,自2021年底美聯儲開始加息以來,近期的持倉方向首次為“風險偏好”。

這在很大程度上歸因於數據的驚喜,數據相對於預期的高度與硅谷銀行的災難之前創造了實質性的下行風險一樣。

這就是為什麼市場的市盈率儘管持續出現盈利衰退,但如果下行風險在投資者紛紛進入市場時變現,會發生什麼?我們應該預期倍數會急劇收縮,超出更大貼現率所能承受的範圍。因此,滯脹性衰退對股價將會產生極為負面的影響。

這就是為什麼市場的市盈率儘管持續出現盈利衰退,但如果下行風險在投資者紛紛進入市場時變現,會發生什麼?我們應該預期倍數會急劇收縮,超出更大貼現率所能承受的範圍。因此,滯脹性衰退對股價將會產生極為負面的影響。

我不屬於金髮女孩的陣營

因為我預計股票將在今年受到考驗,所以我無法認同上半年温和的環境將我們推向下半年。我擔心經濟衰退。但如果沒有出現經濟衰退,股票就沒有理由不能從目前的水平上漲。

然而,現實情況是,五大科技股 — 蘋果、亞馬遜、谷歌母公司、微軟和英偉達 — 在上半年上漲了近50%。這導致標普500指數剩下的495家公司只上漲了5%,整個市場上漲了超過10%甚至接近15%,這是一個相當狹窄的上漲。而且這發生在盈利衰退期間。有充分理由擔心這個市場已經超前了。

我在第一季度末寫道 我認為大型科技股集團是一種增長優於價值的交易,這可能有效。但在漲幅50%之後,我對這個立場不那麼樂觀了。相反,我會關注那篇文章標題的整體信息,即美聯儲可能在通脹和經濟方面失去控制。這意味着週期性股和金融股的下行風險更大,而防禦性股票可能會勝過在上半年表現出色的科技、媒體和電信股。

你的立場是什麼?

好的,向你提出三個問題。在這個特定的盈利季節,將推動股票的最大因素是什麼?請記住,這可能是盈利衰退的谷底。第二個問題:人工智能對科技盈利的影響是否合理還是誇大了?最後,關於盈利衰退,是否會有更多的盈利預警?銀行股的盈利是否將惡化?請在MLIV Pulse survey中分享你對本盈利季節的展望。

本週引用

“要從這裏獲得股權上漲,你必須迅速降低利率,進入一個盈利相當不錯的世界。這在某種程度上是折扣線。要超越這個線,你需要更多。我認為相對於我們的衡量標準,這個線非常樂觀。”

格雷格·詹森

布里奇沃特投資公司聯席首席投資官

我關注的事項

- 這家全球最大對沖基金的首席投資官認為,股票定價完美無缺。

- 對於債券,爭論集中在美聯儲身上。到目前為止,美聯儲的行動比預期更為積極。

- 關於30年抵押貸款如何真正幫助挽救美國經濟的討論很好。

- Westfield正在退出其舊金山市中心購物中心。

- 這家對沖基金正在籌集資金,認為負債公司即將陷入困境。

- 美國中產階級(通貨膨脹)焦慮被視為2024年選舉的關鍵。

訂閲Bloomberg.com,獲取無限訪問受信任的、數據驅動的新聞,從獨家訂閲者專享的新聞簡報中獲得專家分析。