美國信用評級下調引發政府關門威脅 - 彭博社

Erik Wasson, Edward Harrison

華盛頓的國會大廈。

華盛頓的國會大廈。

攝影師:Nathan Howard/Bloomberg華盛頓正在醖釀一場新的財政對決,這可能會使美聯儲的政策制定複雜化,並加強Fitch評級的警告,稱自我造成的傷害正在玷污美國在全球經濟中的地位。

國會在未解決有關支出和熱點社會問題的潛在衝突的情況下離開,這增加了在9月30日聯邦資金用盡後發生政府關門的風險。這是圍繞國家預算的最新一次懸崖邊緣博弈,這種情況推動了Fitch上週剝奪美國債務備受推崇的AAA評級的舉措——這一具有里程碑意義的決定引發了華爾街和華盛頓的擔憂。

信用評級公司的決定使共和黨人士壯膽,要求總統喬·拜登和國會民主黨人屈服於他們對新支出削減的要求。

閲讀更多: Fitch的美國降級正在激起它所警告的鬥爭

儘管政府關門的直接經濟影響可能有限,但這將在“一個特別不適時機”發生,彭博經濟學首席美國經濟學家安娜·王警告説。

美聯儲將在9月做出關鍵的利率決定,政府關門時間可能延長的可能性可能會影響到這一立場。在2018-2019年的政府關門期間,許多關鍵經濟指標被延遲發佈。

與此同時,大約4500萬名擁有學生貸款的美國人將在十月份恢復還款,可能會抑制消費支出,而那個月可能發生的對汽車製造商的UAW罷工是非常真實的。根據Wong的説法,聯邦基金利率上調的影響將在秋季達到頂峯,這使得看似不可阻擋的美國經濟面臨新的障礙。

閲讀更多: 美國經濟衰退延遲,但軟着陸呼聲過度

“持續的停擺可能會讓聯邦儲備局更加困難。這就是為什麼我認為市場可能會感到緊張,”加拿大多倫多道明證券公司高級美國利率策略師Gennadiy Goldberg説。“這可能導致聯邦儲備局錯過一個秋季的轉折點。”

對於世界最大經濟體的經濟風險不應被誇大,尤其是考慮到火熱的勞動力市場。但在一個脆弱時期,任何停擺都可能抑制產出。穆迪分析公司經濟學家Mark Zandi預計,今年最後一個季度的增長將放緩至“不超過1%”,即使不考慮政府停擺的可能性。

對於世界最大經濟體的經濟風險不應被誇大,尤其是考慮到火熱的勞動力市場。但在一個脆弱時期,任何停擺都可能抑制產出。穆迪分析公司經濟學家Mark Zandi預計,今年最後一個季度的增長將放緩至“不超過1%”,即使不考慮政府停擺的可能性。

高盛在6月26日的一份研究報告中表示,每持續一週的停擺可能會使國內生產總值減少0.2個百分點。

與華盛頓此前的財政危機——今年早些時候的債務上限爭論——不同,政府停擺不會導致美國違約。但是,這為國債投資者增加了另一個變數,他們今年受到了從不確定的通脹軌跡和地區銀行危機到國債供應增加等一切的影響。

對於那些希望從歷史中尋找指引的人來説,有一個好消息。儘管在2018年和1995年左右的以前的停擺引發了市場的漲勢,因為預算爭論推動了對避險資產的需求。

“在這種經濟數據指向通脹增速放緩、聯邦儲備局接近停止加息的環境中,這可能是投資於長期政府債券的一個有利因素,”摩根士丹利固定收益研究全球負責人邁克爾·澤薩斯(Michael Zezas)在談到潛在的停擺時説。

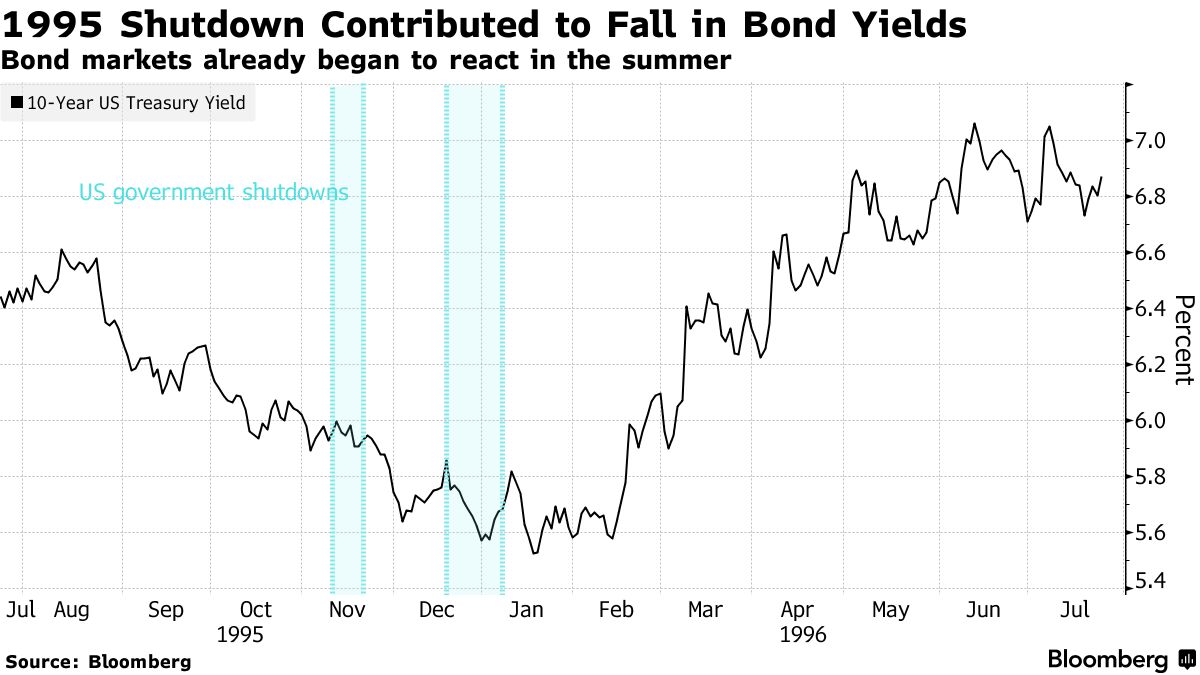

1995年,發生了兩次單獨的停擺,一直延續到1996年的頭幾天。比爾·克林頓總統和國會共和黨人之間的政治鬥爭發生在美聯儲降息以刺激經濟的時期。市場擔心經濟衰退的加劇是由於政府停擺導致支出減少。

長期政府債券收益率下降,提高了投資者持有的證券價值。 10年期國債收益率從1995年8月的6.61%下降到1996年1月的5.52%。債券市場直到次年2月才扭轉局面。

特朗普停擺

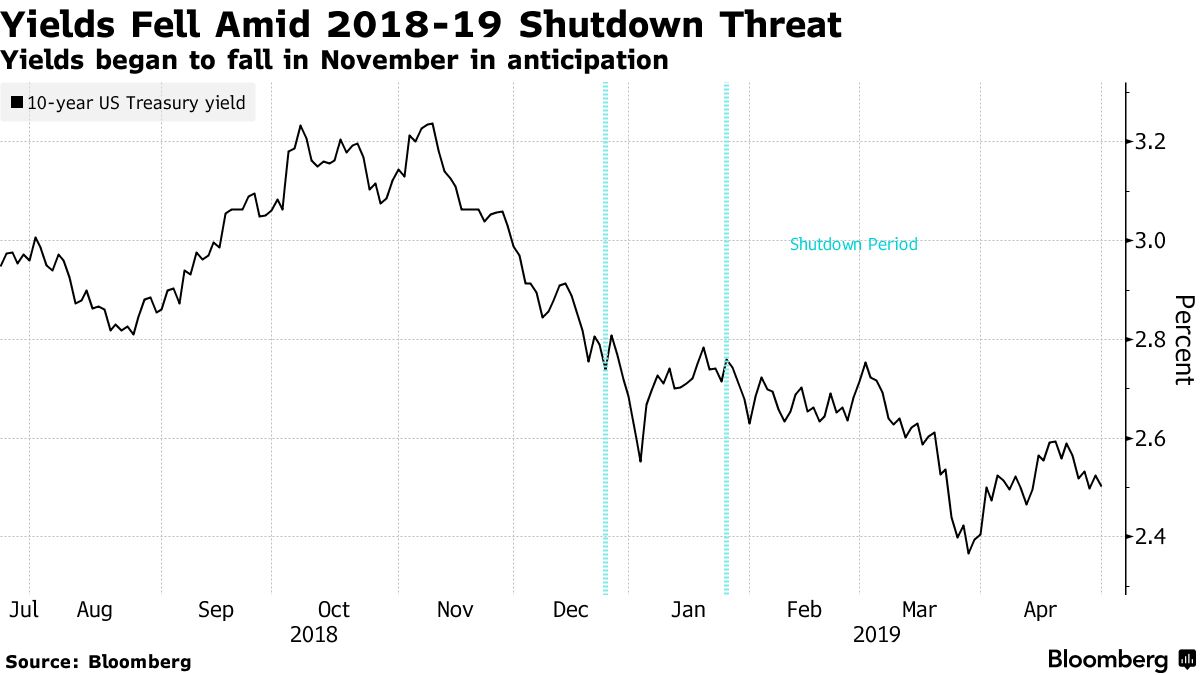

2018年,特朗普總統和國會在邊境牆資金問題上陷入僵局,導致了一場持續35天的停擺。再次出現了經濟衰退的擔憂,引發了債券市場的動盪。儘管停擺始於12月,但在特朗普威脅停擺的11月,收益率就開始下降。

2018年,特朗普總統和國會在邊境牆資金問題上陷入僵局,導致了一場持續35天的停擺。再次出現了經濟衰退的擔憂,引發了債券市場的動盪。儘管停擺始於12月,但在特朗普威脅停擺的11月,收益率就開始下降。

投資者越來越習慣於像政府關門這樣的財政爭執,並越來越將它們視為“表演性戲劇”,BTIG的政策研究總監兼董事Isaac Boltansky説。他表示,這可能會減弱任何債券市場的規模。