美國經濟正在公開崩潰 - 彭博社

Edward Harrison

加利福尼亞州聖克拉拉的Westfield Valley Fair購物中心的購物者,2023年8月23日星期三。該購物中心位於硅谷的中心地帶,自2019年以來銷售額增長了66%,部分原因是2020年3月完成了價值11億美元的擴建工程。但隨着消費者逐漸消耗疫情儲蓄,這種繁榮會持續下去嗎?

加利福尼亞州聖克拉拉的Westfield Valley Fair購物中心的購物者,2023年8月23日星期三。該購物中心位於硅谷的中心地帶,自2019年以來銷售額增長了66%,部分原因是2020年3月完成了價值11億美元的擴建工程。但隨着消費者逐漸消耗疫情儲蓄,這種繁榮會持續下去嗎?

攝影師:Philip Pacheco/Bloomberg *從頭條新聞中你不會知道。但美國經濟正在公開崩潰。只有最富有的20%的儲蓄緩衝正在維持着它。*即使利率幾乎每天都在上漲,即使如此也不夠。

美國經濟的令人不安的潛在問題

當然,收益率可以在沒有衰退的情況下繼續上升,就像上週的專欄文章所證明的那樣。畢竟,根據週二早上的數據,就業機會仍然很豐富。但最近收益率上升的速度如此不可阻擋,最終會有一些東西會崩潰 —— 要麼是收益率的持續上升,要麼是美國經濟。

更高的收益率、更高的美元和更高的石油價格的組合對企業收益構成了毒藥。這應該在本月晚些時候的盈利電話中的前瞻性聲明中顯而易見。結果很可能是盈利衰退將持續到本季度,將股票與債券一起拉低。美國實體經濟可能緊隨其後。

為什麼軟着陸的呼聲註定失敗

上週,我談到了即使在短期利率歷史性上升的情況下經濟仍能繁榮的觀點,這一觀點本身導致了長期利率上升,註定了那些預測的失敗。這是一個狹隘地專注於這個商業週期和市場驅動結果的觀點。

本週,我的同事經濟學家 Tom Orlik 和 Anna Wong 發表了看法,他們的結論類似:

令人震驚的是,軟着陸的呼聲在硬着陸來臨之前達到頂峯。

為什麼經濟學家發現很難預測經濟衰退?一個原因就是簡單的預測方法。它通常假設經濟中接下來發生的事情將是已經發生的某種延續 —— 一個線性過程,在行話中。但是經濟衰退是非線性事件。人類的思維不擅長思考這些事件。

線性思維意味着將現有情況向前推進,而不考慮利率上漲對家庭和企業借貸的滯後影響。例如,我們在三月份看到,硅谷銀行和其他幾家地區銀行的失敗表明這種思維是錯誤的。在2022年底和2023年初的幕後,銀行系統中因資產價格大幅下降而產生的壓力正在產生影響。然後幾乎毫無預警地,我們陷入了一場小規模的銀行危機。這就是Orlik 和 Wong所談到的非線性。

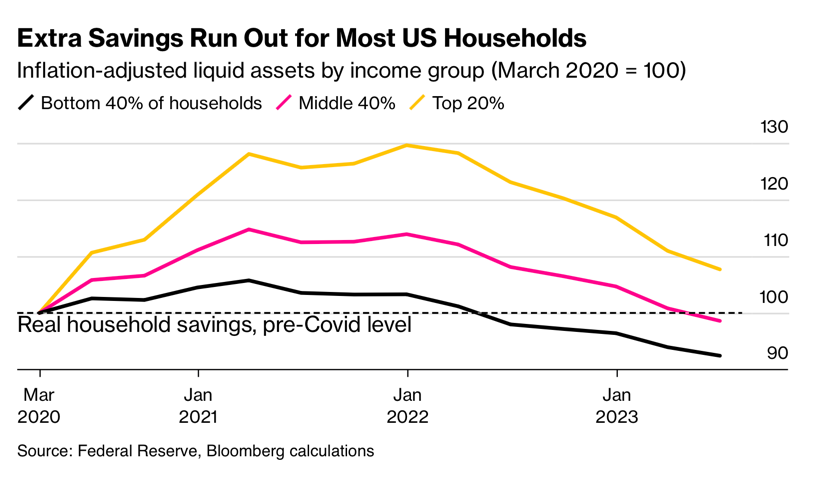

我們的額外儲蓄正在減少

但讓我們用實際的日常術語來考慮這個問題。在疫情期間以及今年,政府轉移支付帶來的刺激對私營部門是一個巨大的緩衝。但舊金山聯邦儲備銀行最近計算出,疫情期間的多餘儲蓄將在九月份全部用完。

事實上,彭博經濟學計算出,現在最貧窮的80%的工人共同擁有的現金比疫情開始時少。

隨着通貨膨脹、租金上漲和利率提高在2022年初出現,最底層40%的家庭已經用完了錢。但今年,中間40%的家庭也發生了同樣的情況,而前20%的額外疫情儲蓄也在緊隨其後地下降。由於高收入家庭通常更傾向於儲蓄,消費支出的支持似乎已經或多或少消失了。

隨着通貨膨脹、租金上漲和利率提高在2022年初出現,最底層40%的家庭已經用完了錢。但今年,中間40%的家庭也發生了同樣的情況,而前20%的額外疫情儲蓄也在緊隨其後地下降。由於高收入家庭通常更傾向於儲蓄,消費支出的支持似乎已經或多或少消失了。

按數字來看

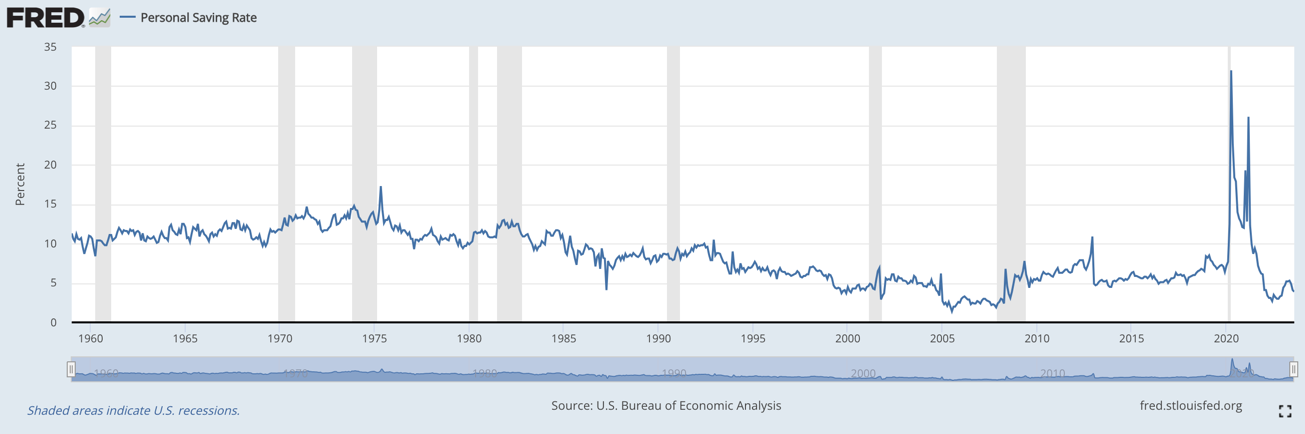

- 3.9% - 2023年8月美國家庭的個人儲蓄率

我們會動用儲蓄來度過難關嗎?

弄清楚這個商業週期的進展取決於個人儲蓄率接下來會發生什麼。在八月份,美國家庭的可支配收入中有3.9%被儲蓄起來。為了更好地理解,看一下下面圖表中的歷史比較。

與許多事物一樣,圖表中的真正異常值是大流行病,因為在美國全國範圍內封鎖時,儲蓄率達到了32%的巨大水平。但你可以看到我們已經接近範圍的低端。從1959年到今天每個月的簡單平均數顯示,美國家庭過去六十年每個月儲蓄約8.5%的可支配收入。如果計算從1991年起的所有月度數據,這個數字為9.4%。

與許多事物一樣,圖表中的真正異常值是大流行病,因為在美國全國範圍內封鎖時,儲蓄率達到了32%的巨大水平。但你可以看到我們已經接近範圍的低端。從1959年到今天每個月的簡單平均數顯示,美國家庭過去六十年每個月儲蓄約8.5%的可支配收入。如果計算從1991年起的所有月度數據,這個數字為9.4%。

因此,我們應該認為3.9%的儲蓄率是一個較低的數字。我們通常在像2004年後形成的房地產泡沫期間或在2008年的衰退壓力下才會得到這麼低的數字。上世紀90年代末是另一個例子,當時低儲蓄率受股市財富效應推動,持續到泡沫時期,一直延續到2001年破滅的開始。

如果個人儲蓄率增加到足夠高的水平,使得前20%的家庭消耗完其大流行病儲蓄,那將導致美國經濟陷入衰退。

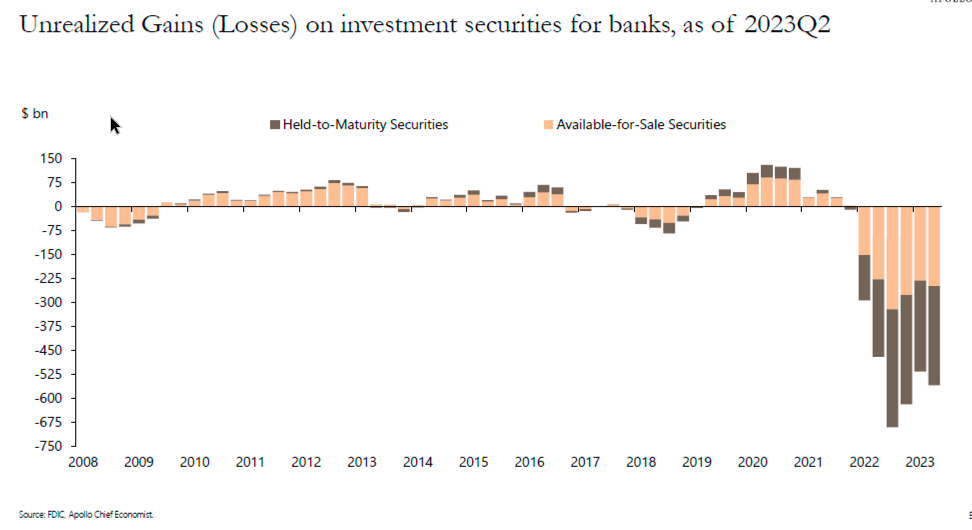

銀行業也是一個關鍵因素

經濟不僅僅關乎家庭的消費習慣,還關乎企業的投資決策和信貸的可獲性。SVB的崩潰對此構成了打擊,但並非致命一擊,因為信貸只是略微收緊。

然而,由於利率上升導致的地區銀行的紙面損失將進一步限制信貸。Apollo Global首席經濟學家Torsten Slok最近的一份演示文稿中的幻燈片顯示,儘管這些損失在幾個季度後有所減少,但現在又再次增加。隨着長期利率的上升,這些損失將進一步增加。

只要收益率保持較高,使資產負債表處於壓力之下,我預計會出現兩種相互抵消的結果。首先,由於自三月開始的銀行期限融資計劃允許國債以面值借給聯邦儲備系統,機構在利率上升時不會被迫進行拋售。這意味着對大多數金融機構來説,在出售時將資產標記為市場價並不構成致命威脅。然而,由於它們仍面臨低存款利率帶來的資金壓力,它們通過承擔風險賭注來追求收益的動機增加。就像上世紀80年代一樣,上次我們面臨利率上升問題時,高收益債券發行人實際上可能會受益。

只要收益率保持較高,使資產負債表處於壓力之下,我預計會出現兩種相互抵消的結果。首先,由於自三月開始的銀行期限融資計劃允許國債以面值借給聯邦儲備系統,機構在利率上升時不會被迫進行拋售。這意味着對大多數金融機構來説,在出售時將資產標記為市場價並不構成致命威脅。然而,由於它們仍面臨低存款利率帶來的資金壓力,它們通過承擔風險賭注來追求收益的動機增加。就像上世紀80年代一樣,上次我們面臨利率上升問題時,高收益債券發行人實際上可能會受益。

銀行尋求收益的願望可以幫助經濟度過更艱難的時期,因為我們將面臨低評級企業借款人到期的牆壁。當然,在上世紀80年代,對破產儲蓄和貸款機構的監管寬容最終導致了一場大規模問題。因此,這次不能排除出現這種結果。

對於損失的另一種反應——也是更謹慎的反應——是收緊信貸可用性,有助於通過信貸渠道將聯邦儲備系統的緊縮傳導到經濟中。這正是聯邦儲備系統希望看到並預計會發生的事情,只是有一定的滯後性。但上世紀80年代的儲蓄和貸款危機經驗告訴我們,即使經歷了一場衰退,由於激勵機制不一致,持續存在的資產負債表問題可能導致不當的結果。

我預計收益戲劇將會爆發

我們不能指望收益、美元和石油價格同時上漲會帶來線性結果。最終將會有大量的股票拋售,隨着支出減緩和預防性儲蓄增加,經濟衰退的風險也會大大增加。

但是,收益率的上漲已經延伸得如此之遠,我預計很快會有喘息的機會,特別是如果經濟數據開始放緩的話。這將會帶來更多的滑行路徑結果,甚至包括軟着陸。我的基本情況仍然是,經濟衰退將在十二月開始。上面列出的風險告訴你為什麼。

你的看法是什麼?

順便説一句,説了這麼多,我很想聽聽你的看法。本週的MLIV Pulse調查是關於收益率上升對股市的影響。你認為今年10年期收益率會以什麼水平結束?這將如何影響股票?分享你的觀點這裏。

本週引用

軟着陸仍然是可能的。但它是最有可能的結果嗎?面對美國面臨的聯邦加息、汽車罷工、學生貸款償還、石油價格上漲和全球經濟放緩的綜合影響,我們認為不是。

湯姆·奧利克和安娜·王

彭博首席經濟學家和首席美國經濟學家

我關注的事項

- 債券收益激增目前還沒有引發任何問題。

- 摩根大通的首席執行官認為人工智能將導致每週3.5天的工作制。

- 上一次MLIV調查顯示投資者預計商業房地產將會嚴重崩盤。

- 學生貸款的重新開始是一種被低估的經濟阻力。

- 上一週的抵押銀行家協會數據顯示抵押貸款利率達到22年來的最高水平。

訂閲Bloomberg.com,獲取無限訪問受信任的、數據驅動的新聞,從獨家訂閲者專屬通訊中獲得專家分析。