債券泡沫破裂這是事後的影響 - 彭博社

John Stepek

中央銀行會堅守,還是在任何“崩潰”之前採取行動?

中央銀行會堅守,還是在任何“崩潰”之前採取行動?

攝影師:Sarah Silbiger/Bloomberg歡迎來到 Money Distilled*。我是John Stepek。每個工作日我都會關注市場和經濟中最重要的故事,並解釋這一切對你的資金意味着什麼。*

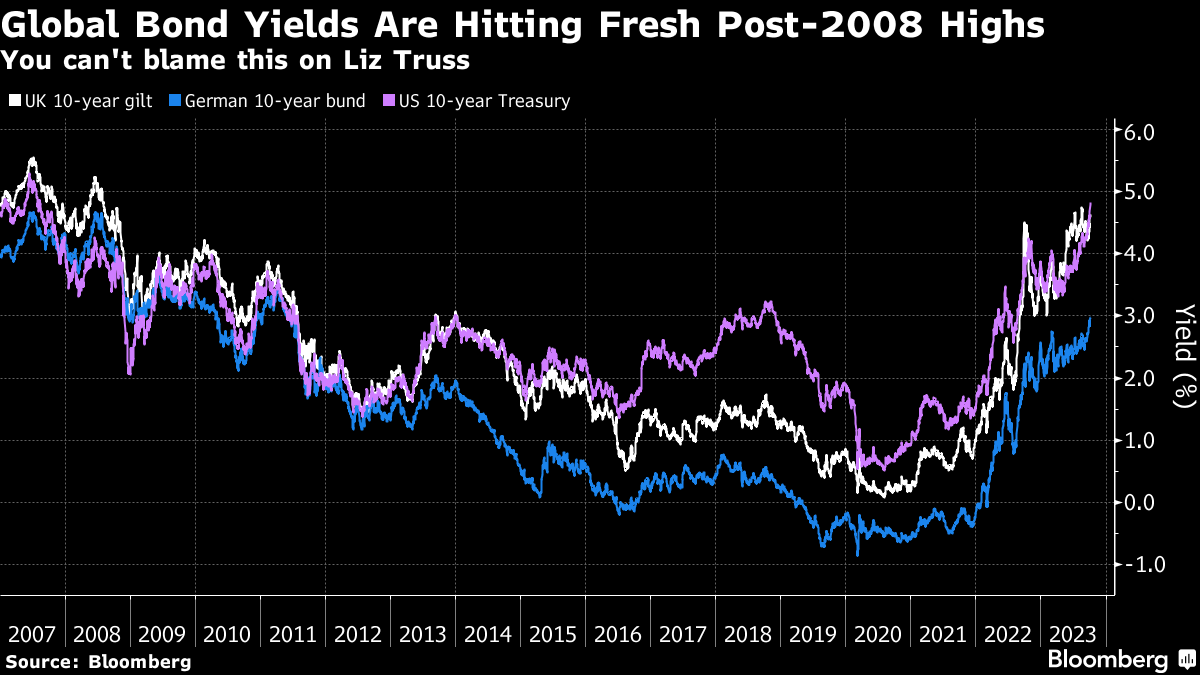

恐怕你不能把這歸咎於利茲·特拉斯

*不要錯過Merryn的新專欄 — 除了其他原因,它與今天的Money Distilled話題非常相關。她得出了一個令人不安的結論,*再也沒有所謂的謹慎投資組合了。

有人把利茲·特拉斯任命為世界總理了嗎?我一直沒有關注保守黨大會,所以也許我錯過了。

看着全球債券收益率激增,你可能會得出這樣的結論。看來,一年過去了,迷你預算仍然產生深遠影響。

當然,我是在開玩笑。即使是強大的特拉斯的影響也有其侷限性,美國政府債務和德國政府債務市場的狀況絕對超出了她的權力範圍。

(順便説一句,“outwith”是一個有用的蘇格蘭詞 — 隨時可以在你選擇的國家中推廣它)。

那麼到底發生了什麼?為什麼 — 正如上面的圖表所顯示的 — 全球政府借貸成本上升到自金融危機前未見的水平?

那麼到底發生了什麼?為什麼 — 正如上面的圖表所顯示的 — 全球政府借貸成本上升到自金融危機前未見的水平?

開始。

曾經有一個債券泡沫,然後它破裂了

我發現理解所有這些的最好方法是接受債券處於一個投資泡沫中,而這個泡沫現在已經破裂了。從這個意義上説,這與互聯網泡沫或者我們多年來看到的許多房地產市場泡沫並無二致。

人們一直對債券泡沫的想法存在很大的抵制 — 尤其是政府債券。畢竟,這是金融市場中最明智、最保守的一端。情緒上,傳統的泡沫通常是由狂喜和過度樂觀主義推動的,而不是對無增長未來的宿醉般的頹廢認可。

但與普遍的金融觀點相反,債券市場並非無所不知。當你看到過去十年左右發生的一些非常奇怪的事情時,你不得不承認它們看起來非常非常像泡沫。

**證據A):**前英格蘭銀行首席經濟學家安迪·霍爾丹(Andy Haldane)尋求幫助證明 利率自巴比倫時代以來最低。

**證據B):**投資者紛紛排隊購買政府債券,以負利率。不僅僅是負“實際”利率(即通貨膨脹後你虧錢),而是實際的負名義利率(你只是虧錢)。

擁有這種債券的理由是合理的,但大多數情況下都涉及將其轉手給另一個人,以更負面的利率(即更高的價格)。這就是“愚蠢者更多”理論的運作方式,如果你能找到比這更好的泡沫症狀,我會送你一張簽名照片。

陳列 C): 我給你看,奧地利100年期債券。

這個是在2017年發行的 —— 另一個(奧地利精心選擇的時機)在2020年跟進。你可以在我朋友馬庫斯今年早些時候寫的這篇文章中閲讀這個令人沮喪的細節,但就泡沫觀點而言,我認為圖片已經説明了一切。

這個是在2017年發行的 —— 另一個(奧地利精心選擇的時機)在2020年跟進。你可以在我朋友馬庫斯今年早些時候寫的這篇文章中閲讀這個令人沮喪的細節,但就泡沫觀點而言,我認為圖片已經説明了一切。

還有很多例子,但我的同事約翰·奧瑟斯在2019年寫了一篇關於為什麼債券泡沫確實存在的權威文章(使用了長景經濟的克里斯·沃特林的研究),所以如果你需要更多説服力,你應該閲讀一下。

我還懷疑對債券泡沫這個想法的抵抗也歸結為對世界最重要的金融資產真的進入泡沫領域並最終破裂可能意味着什麼的潛在恐懼。

好吧,現在我們正在發現。

一次可怕的覺醒

我們在2020年疫情期間達到了最大恐懼點。這將債券收益率推至絕對低點。隨着投資者開始逐漸意識到通貨膨脹已經迴歸,泡沫在2021年開始縮減。

到2021年底,逐漸清晰起來的是通貨膨脹並不像中央銀行承諾的那樣短暫,但所需的利率上調幅度尚不明確。

到2022年底,逐漸清晰起來的是中央銀行將不得不進一步提高利率以遏制通貨膨脹,但投資者仍然認為一旦任務完成,降息就會隨之而來。

現在,當我們接近2023年的最後幾個月時,投資者們意識到也許他們深愛的零利率世界永遠不會回來,而“長期更高”意味着“回到舊常態”。

你可以加入對(大多數)政府負債過多的擔憂,它們的央行不再通過量化寬鬆明確背書。事實上,逆向量化寬鬆正在引發自身問題。

但總的來説,我不會完全歸咎於“債券守望者”的迴歸,更多地是債券市場開始面對他們希望永遠不會面對的現實。

好了,那你該怎麼辦呢?

首先,不要驚慌。這既不舒服,也不對你的決策過程有任何幫助。看到了吧?現在好多了。讓我們繼續。

人們擔心事情“崩潰”。我能理解為什麼。政府債務,更具體地説,美國國債,幾乎嵌入到金融系統的每一個角落。它們通常被視為“安全”資產而嵌入其中。因此,它們代表着緩衝,或潤滑劑池,或緊急儲備。而不是定時炸彈。

同時,許多金融模型會認為收益率最近的波動是多個標準偏差事件,這種事件對於只追溯到2010年的Excel電子表格的人來説是不可想象的。毫不奇怪,Authers在今天早上的通訊中有一系列與1987年的“恐怖圖表色情”比較。

究竟發生了什麼變化?

另一方面,2008年確實有一件事情是永久性地發生了變化。那就是,央行的權力範圍以及它們使用這些權力的意願。

Intertemporal Economics的Brian Pellegrini認為,在實際出現“崩潰”之前,美聯儲很可能會出手相救。他以2023年3月美國地區銀行小危機為證據。我還要指出英格蘭銀行在2022年干預LDI危機時的情況。

Pellegrini認為,這就是為什麼黃金對於上升的“實際”利率不太敏感的原因。實質上,黃金在打賭美聯儲在出現真正壓力的第一個跡象時將放棄對抗通脹的熱情,並且我們將不得不學會與“通脹均衡”共存,正如Pellegrini在最近的一份研究報告中所説。

當然,你也可以提出這樣的論點,即使出現了“崩潰”,黃金也會表現良好,因為它可以作為災難避險。事實上,正如我的同事Eddie van der Walt在Markets Live博客(在終端上)中所説的那樣,數據表明“當對立資產的波動性增加時,黃金往往與大多數資產類別呈負相關。” 換句話説,當其他資產失去理智時,黃金保持冷靜。

從這個角度來看,我認為值得擁有一些作為你的資產配置的一部分。除此之外,只需堅持你的投資計劃。如果你沒有計劃,那就制定一個。

請注意,正如Merryn所説,現在沒有所謂的謹慎投資組合。

發送任何反饋、意見或問題至[email protected],我會打印最好的。如果你是通過朋友或同事轉發的這封電子郵件,在這裏訂閲以獲取你自己的副本。

我今早讀了什麼

- **我們如何對抗錯誤信息(無論你如何定義這個有爭議的術語…)?**泰勒·考温説,解決方案不是禁止人工智能或資助大量事實核查人員,唯一的答案是在社會中建立更多信任。而這需要“解決當今一些關鍵問題的透明治理。”我不抱太大希望。

- **美國是否即將陷入衰退?**彭博經濟團隊認為是這樣。原因在這裏。

- 紐約和倫敦的辦公室只有一半人在,但在東京,工人們已經回到他們的辦公桌前,很快將有大量新空間開放。Gearoid Ready看看是什麼改變了情況。

東京:工人們正在回到辦公室——假設他們一開始離開過。攝影師:Shoko Takayasu/Bloomberg### 午間市場

東京:工人們正在回到辦公室——假設他們一開始離開過。攝影師:Shoko Takayasu/Bloomberg### 午間市場

看看更廣泛的市場——富時100指數在約7480點附近持平。黃金價格基本保持在每盎司約1820美元左右,布倫特原油價格下跌約1.7%,至每桶89.40美元。英鎊對美元匯率上漲0.4%,至1.212美元。

關注 今日英國市場*,獲取即時新聞和影響市場的分析。*

每日引言

“由於技術的發展,你的孩子將活到100歲,而且不會患癌症。而且他們可能每週只工作三天半。”

傑米·戴蒙

摩根大通公司首席執行官

摩根大通老闆通過更新的《我們孫輩的經濟可能性》願景展現出他內心的約翰·梅納德·凱恩斯。傑米,希望如此。### 給… 一個艱難的考驗定個數字

- 37% 八月份通過特許金融分析師(CFA)考試第一級的考生比例。低於過去十年的平均水平41%。.

在你離開之前…

不要錯過 彭博商業週刊 團隊的每日簡報:訂閲Bw Daily,獲取雜誌著名記者的原創報道和獨特觀點,每個工作日。

週四要關注的主要新聞包括:

- 在經濟新聞中,我們將瞭解最新的 英國新車註冊情況,以及 建築業的健康狀況。

- 在企業新聞中,煙草集團 帝國品牌和水務公司 彭農等公司將發佈交易更新。

不要錯過 《In The City podcast》。 每週,彭博社的弗朗辛·拉誇和大衞·梅里特走進了倫敦金融城的幕後。

如果你想要及時的新聞評論,偶爾會有一些笑話,就關注我在 Twitter。