歐盟銀行獲得全球首個ESG資本規則改寫 - 彭博社

Frances Schwartzkopff

巴黎的拉德芳斯商務區。

巴黎的拉德芳斯商務區。

攝影師:Nathan Laine/Bloomberg在全球範圍內,歐洲主要銀行監管機構正在修訂設定資本要求的框架,以便銀行在強制性的行業範圍緩衝區中反映環境和社會風險。

歐洲銀行管理局已經確定了一些可以立即實施的最低要求修正措施(稱為支柱1),主席何塞·曼努埃爾·坎帕在接受採訪時表示。其他措施將逐步實施,其中一些需要新的立法,EBA表示。

週四EBA發佈的一份報告概述了新的要求,這標誌着歐洲銀行必須遵守的資本框架的連續重塑的開始。目標是反映監管機構現在從ESG因素(如氣候變化和不平等)中看到的對金融穩定性日益增加的威脅。

根據EBA的説法,ESG“正在改變銀行業的風險配置”。該發展預計將隨着時間的推移變得更加顯著,並對“傳統的金融風險類別,如信用風險、市場風險和運營風險”產生影響。

到目前為止,監管重點主要集中在披露和個別銀行風險(稱為支柱2),這在很大程度上是由於缺乏足夠的數據和方法來計算整個行業範圍的ESG風險。

與此同時,銀行業對這種影響深遠的資本要求持堅決反對態度。

作為對去年歐洲銀行業聯合會諮詢的回應,歐洲銀行業聯合會表示反對使用支柱1來應對氣候風險,認為資本評估應該允許銀行資產負債表的差異。該行業團體表示,預測損失還意味着依賴於不確定的情景,不應用於設定資本水平。

歐盟最大的銀行巴黎銀行警告説,增加資本要求將阻礙放貸機構提供過渡融資的能力,而並不一定會使行業更具彈性。

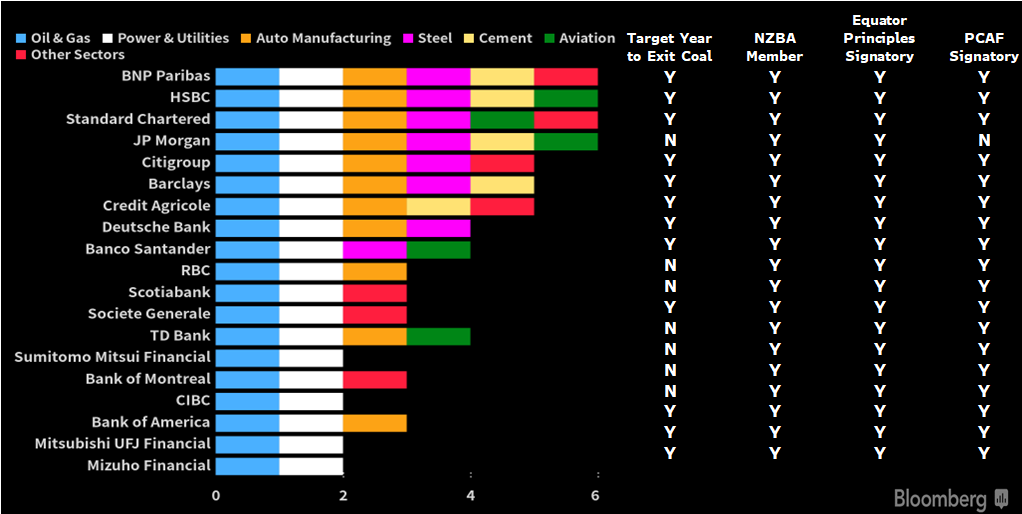

設定部門排放目標的銀行

來源:公司披露與此同時,歐洲銀行業管理局拒絕了行業降低資本要求以鼓勵向投資於應對氣候變化技術的公司提供貸款,或對重度污染企業的敞口處罰的呼籲。這樣的因素可能掩蓋風險,使銀行缺乏必要的緩衝,並損害“資本要求作為風險指標的可靠性”,該機構表示。

來源:公司披露與此同時,歐洲銀行業管理局拒絕了行業降低資本要求以鼓勵向投資於應對氣候變化技術的公司提供貸款,或對重度污染企業的敞口處罰的呼籲。這樣的因素可能掩蓋風險,使銀行缺乏必要的緩衝,並損害“資本要求作為風險指標的可靠性”,該機構表示。

Campa表示,新的ESG要求“非常具體”。但他説,與隨後的2008年金融危機後出台的所謂巴塞爾III規則不同,它們不會對資本比率產生相同的影響。

目前,新的ESG緩衝規則不會“在短期內導致顯着的、離散的增加,”Campa説。

部分原因是,與建立在歷史數據基礎上的傳統風險管理工具相比,用於估計氣候變化、環境惡化和不平等影響的模型還處於萌芽階段。

“有很多領域我們需要更好地瞭解,”Campa説。“我們在這份報告中捕捉到的一個有趣的事情是——也是人們需要意識到的重要事情——那就是在思考監管時,我們需要以不同的方式來考慮我們評估這種風險的方法。”

EBA報告包含了五頁多的指導,針對銀行和國家監管機構的短期和長期變化。其中包括未來監管行動的計劃,EBA表示可能需要新的立法。預計銀行和國家監管機構將:

- 重新評估抵押品價值,以納入物理風險和過渡風險,並在敞口期間持續監測這些價值。

- 將環境風險納入交易賬簿風險預算、內部交易限額和新產品的制定。

- 確保外部信用評估將環境和社會因素作為“信用風險的驅動因素”。

- 調整用於計算特定敞口風險的內部模型,以納入環境和社會因素,並限制所謂的覆蓋。

- 調整違約概率和違約損失給定。

EBA表示將繼續就許多問題開展工作,包括針對對特別脆弱行業(包括化石燃料和房地產)高度敞口的銀行的建議。

全球銀行和金融穩定組織都在審查報告和資本框架,儘管沒有一個像歐盟那樣迅速制定了明確的要求。銀行監督委員會預計將於年底前發佈一份有關報告氣候相關金融風險的框架提案。

隨着經濟向淨零排放方向發展,銀行很可能面臨更大的損失,不過具體數額將取決於應對氣候變化所採取的政策,根據歐洲央行九月份的一份報告。歐洲央行表示,到2030年,信貸風險在所謂的後期推進情景下將增加一倍以上,而在加速過渡情景下增加60%。

與此同時,越來越多的銀行客户因面臨的氣候風險而失去保險,這增加了可能衝擊銀行的潛在損失。歐洲投資銀行週四發佈的一項調查顯示,氣候變化造成的實際損害威脅到了歐盟公司三分之二,然而只有13%的公司有保險來抵消損失。

歐洲銀行業管理局正在進行的變革是銀行資本框架更大重構的一部分,其中包括更廣泛的環境、社會和治理披露要求。這是歐盟願意在應對氣候變化風險方面全球領先的最新證明。

Campa説,銀行和監管機構需要調整他們的方法。

“我們需要有遠見,我們需要接受我們必須有遠見。因此,我們需要願意更多地使用情景來工作,”Campa説。“氣候可能會增加那些你之前認為是多樣化風險之間的相關性。一些你認為不相關的風險,它們將會非常相關。”

| 閲讀更多關於氣候的內容 |

|---|

| 歐盟銀行擴大應對氣候變化風險情景歐洲央行表示,早期應對氣候問題比延遲過渡更便宜銀行氣候責任越來越可能影響資本ING德國高管表示,銀行正在放棄高二氧化碳風險客户銀行家在虛假ESG聲明中推動了巨大增長,研究發現 |