收入、歐洲、倫理和你可能錯過的衰退 - 彭博社

John Authers

S&P 500公司的盈利衰退似乎已經結束。

S&P 500公司的盈利衰退似乎已經結束。

攝影師:Stephanie Keith/Bloomberg 要直接將John Authers的通訊發送到您的收件箱,請在此處註冊。

衰退結束了

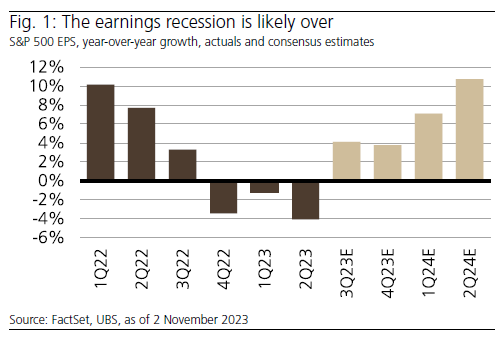

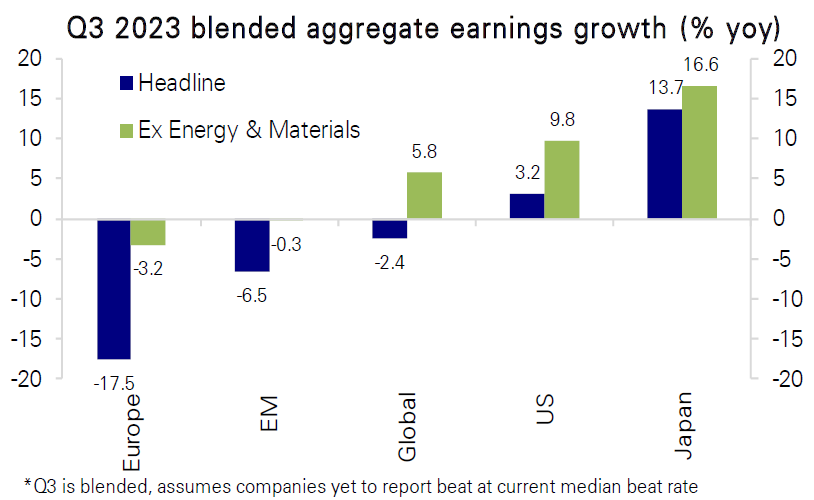

在那之後可能會誤導的標題之後,讓我強調一下,我所説的衰退是指 S&P 500公司的利潤。經歷了三個季度的同比下降後,他們在第三季度顯然增長了。華爾街相信這種增長將會持續下去。瑞銀的這張圖表清楚地顯示了這一點:

因此,UBS的David Lefkowitz宣佈:“對我們來説,盈利衰退已經結束。” 然而,這引發了一個棘手的問題。企業部門並不等同於美國的經濟。但兩者密切相關。儘管美聯儲採取了一切措施,但為什麼國內生產總值仍然顯示同比增長,而利潤已經經歷了衰退並正在復甦呢?

因此,UBS的David Lefkowitz宣佈:“對我們來説,盈利衰退已經結束。” 然而,這引發了一個棘手的問題。企業部門並不等同於美國的經濟。但兩者密切相關。儘管美聯儲採取了一切措施,但為什麼國內生產總值仍然顯示同比增長,而利潤已經經歷了衰退並正在復甦呢?

Lefkowitz指出一個明顯的區別。“與國內生產總值不同,S&P 500的利潤更傾向於商品而不是服務,因此商品活動的復甦應該支持未來的收益,”他説。這顯然在一定程度上取決於消費者支出的健康狀況,但最近,他們繼續購買洗衣機等大件商品的熱情令人印象深刻。

另一個解釋是,與經濟至少在短期內不同,公司受益於成本削減。美國銀行的Savita Subramanian表示:“經濟正在降温,但公司已經度過了盈利衰退期,削減了成本,現在正在享受利潤率的擴張。”因此,公司採取必要措施來保護利潤,這令人着迷的是,並沒有包括大規模裁員,這將對經濟增長施加下行壓力。

此外,Subramanian指出,鑑於疫情對購買行為的持續影響,儘管經濟表面上看起來很健康,利潤仍然看起來相當糟糕:

盈利連續第五個季度落後於GDP增長(自1950年以來,季度盈利平均超過GDP 1.5個百分點)。這種滯後部分是由於從商品(佔盈利的50%,佔經濟的30%)向服務業的轉變,這一轉變似乎已經過時。

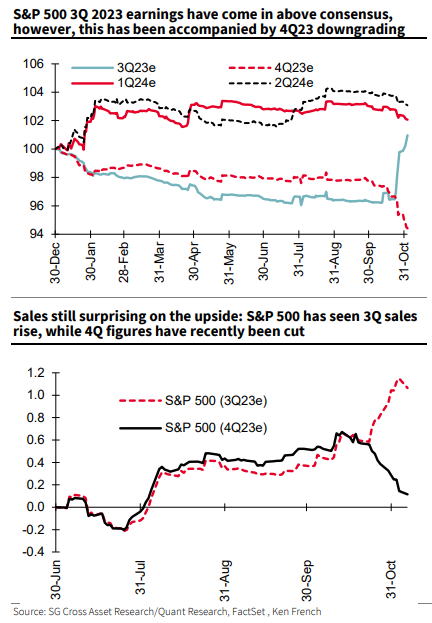

如果有什麼問題,那就是對當前季度的銷售和盈利預期已經大幅下調,儘管上一時期的數字遠遠超出預期。Societe Generale SA的量化策略師Andrew Lapthorne舉例説明:

但不應過分解讀這一點,因為Subramanian表示,大約一半的下降是由於輝瑞公司和默克公司兩家制藥公司的“特殊”問題。對新冠疫苗和其他相關藥物的需求遠遠低於預期。重大的經濟衰退,這並不是大多數賣方分析師的電子表格中考慮的事情,將改變情況。但就目前情況而言,企業界往往與債券市場的判斷相矛盾,即經濟正在迅速放緩。

但不應過分解讀這一點,因為Subramanian表示,大約一半的下降是由於輝瑞公司和默克公司兩家制藥公司的“特殊”問題。對新冠疫苗和其他相關藥物的需求遠遠低於預期。重大的經濟衰退,這並不是大多數賣方分析師的電子表格中考慮的事情,將改變情況。但就目前情況而言,企業界往往與債券市場的判斷相矛盾,即經濟正在迅速放緩。

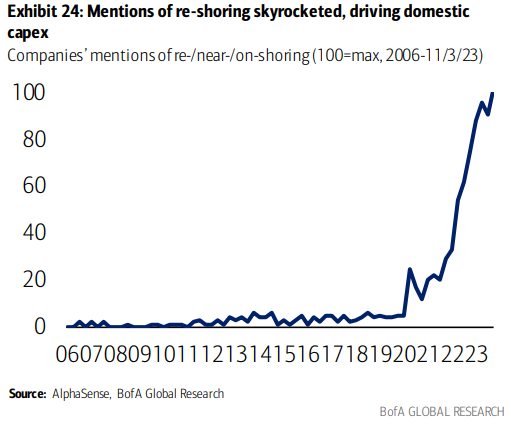

財報季告訴我們還有什麼?投資銀行現在可以使用“大數據”工具來挖掘電話轉錄中的趨勢,一個明顯的趨勢是“重新本土化” — 將離岸工作崗位和生產能力帶回美國(或至少更接近,比如墨西哥)。這種做法在短期內會損害利潤,也可能導致通貨膨脹上升,但應該通過增加投資來推動更長期的國內增長:

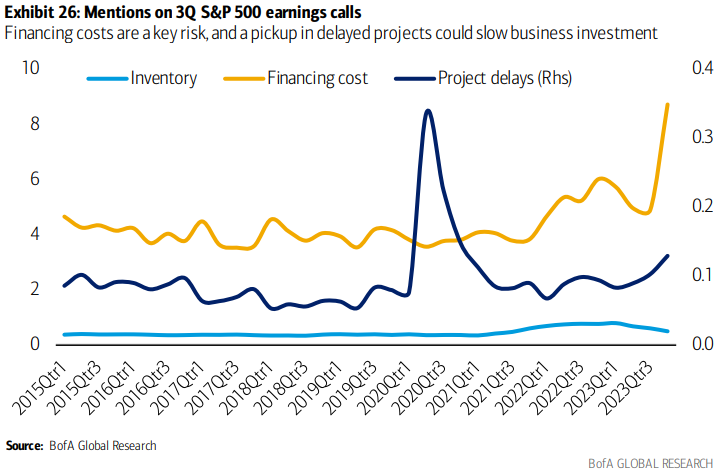

與此同時,如果有一件事讓首席執行官們擔憂,那就是融資成本:

與此同時,如果有一件事讓首席執行官們擔憂,那就是融資成本:

很高興看到貨幣政策似乎正在產生效果,這意味着更高的利息成本將侵蝕利潤。目前,特別是在高峯利率已經達到的興奮潮之後,人們明顯相信公司儘管面臨更高的利息負擔仍然能夠盈利。讓我們希望他們是對的。

很高興看到貨幣政策似乎正在產生效果,這意味着更高的利息成本將侵蝕利潤。目前,特別是在高峯利率已經達到的興奮潮之後,人們明顯相信公司儘管面臨更高的利息負擔仍然能夠盈利。讓我們希望他們是對的。

歐洲與眾不同

歐洲經濟在明顯已經陷入衰退方面領先於美國。與此同時,其企業部門遠遠落後於美國,現在才開始陷入盈利衰退。根據德意志銀行AG的Bankim Chadha的數據,即使排除了受動盪商品價格影響較大的能源和材料部門,歐洲公司的表現也遠遠不如世界其他地區:

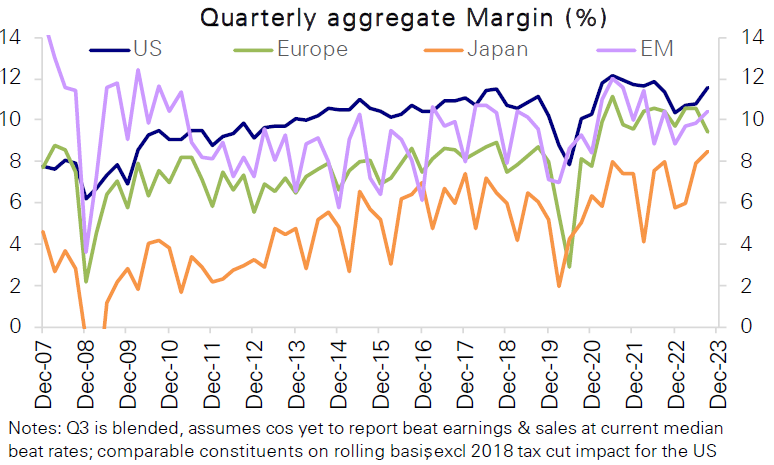

這主要是因為歐洲公司無法像美國、日本或新興市場的同行那樣在第三季度提高利潤率:

這主要是因為歐洲公司無法像美國、日本或新興市場的同行那樣在第三季度提高利潤率:

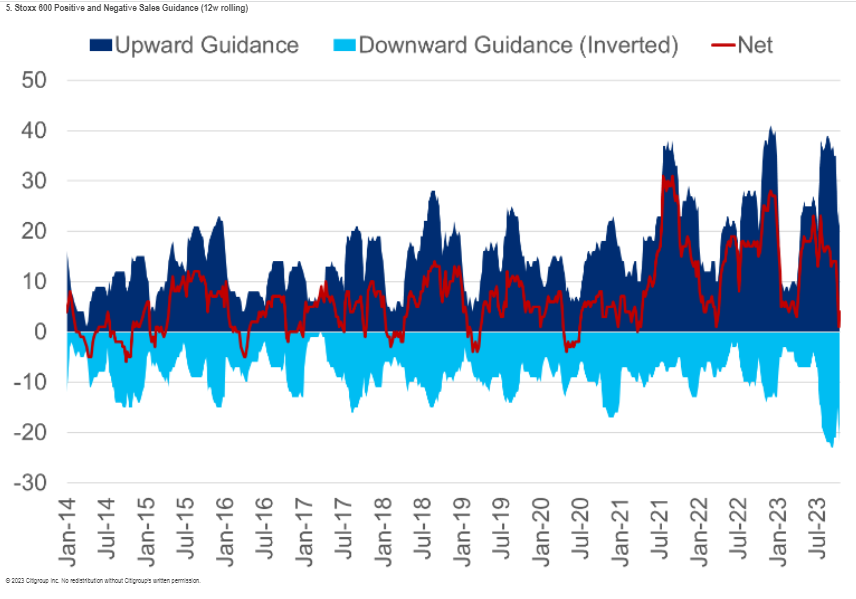

未能實現更大銷售額對底線造成了更大損害。儘管歐洲經濟的問題是眾所周知的,但企業部門的問題卻令人意外。也許最大(雖然是反常的)希望之一是,與過去十年的任何時候相比,公司選擇下調未來銷售指導的數量更多。幸運的是,壞消息現在已經反映在價格中。升級收入預測的數量也很高,但正如花旗銀行的Beata Manthey展示的這張圖表所示,總體而言,這是自大流行病以來歐洲公司對未來最悲觀的時刻:

未能實現更大銷售額對底線造成了更大損害。儘管歐洲經濟的問題是眾所周知的,但企業部門的問題卻令人意外。也許最大(雖然是反常的)希望之一是,與過去十年的任何時候相比,公司選擇下調未來銷售指導的數量更多。幸運的是,壞消息現在已經反映在價格中。升級收入預測的數量也很高,但正如花旗銀行的Beata Manthey展示的這張圖表所示,總體而言,這是自大流行病以來歐洲公司對未來最悲觀的時刻:

至於歐洲股價,與去年十月市場低谷時期相比,它們相對於美國的驚人回升已經幾乎完全消失。富時歐洲300指數現在已經放棄了過去12個月相對於標普500指數的所有漲幅。但值得注意的是,美國的“輝煌七大”互聯網平台公司似乎是這一切的核心;與標普500指數的等權版本相比,在那裏,大型市值股票的影響要小得多,歐洲在過去幾個月並沒有放棄新的領地:

至於歐洲股價,與去年十月市場低谷時期相比,它們相對於美國的驚人回升已經幾乎完全消失。富時歐洲300指數現在已經放棄了過去12個月相對於標普500指數的所有漲幅。但值得注意的是,美國的“輝煌七大”互聯網平台公司似乎是這一切的核心;與標普500指數的等權版本相比,在那裏,大型市值股票的影響要小得多,歐洲在過去幾個月並沒有放棄新的領地:

歐洲股市再次落後

相對於標普500指數,歐洲股市是一年來表現最疲弱的

來源:彭博社

就估值而言,歐洲看起來仍然比美國便宜,就像多年來一直如此。以下圖表,可從巴克萊的便捷網站獲取,顯示了MSCI歐洲和美國指數的循環調整價格/收益(CAPE)倍數的估計。這顯示了過去10年的通貨膨脹調整後的收益與價格的比率。直到全球金融危機,歐洲的估值與美國基本相同,儘管其相對缺乏能夠獲得更高倍數的科技公司。自那時起,歐洲已經陷入了明顯便宜的模式:

便宜,有原因

美國和歐洲之間的估值差距沒有縮小

來源:巴克萊銀行

有可能估值最終考慮了所有關於未來收益的壞消息,歐洲的便宜比投資標普500指數給投資者提供了更好的保護。但這種説法已經持續了十年,歐洲仍然表現不佳。

也許ESG中的E應該代表“道德”

環境、社會和治理投資現在已成為文化戰爭的一部分。其支持者誇大的聲明現在已經被批評者同樣誇大的攻擊所匹配。在這場令人沮喪的表演中,紐約大學為我們帶來了一個真正新的貢獻。我懷疑這不會幫助解決爭論,但它值得被傾聽。

《實現ESG:迴歸價值投資》一書的核心理念,由紐約大學斯特恩商學院商業與人權中心的高級研究學者邁克爾·戈德哈伯撰寫,即坦率承認價值至關重要,必要時超越追求最大回報的嘗試。目前,ESG投資者使用不同因素的篩選,同時辯稱這些因素將有助於長期表現優異。例如,似乎合理的觀點是,那些控制排放並準備進行能源轉型的公司可能會從中受益。在ESG獲得關鍵重要性的十年前,大量研究表明投資者可以“兩全其美” — 即做好事,又表現優異。只要能被呈現為一種系統性嘗試來擊敗市場,就像其他因子投資一樣,它就可以被有效地推廣。

戈德哈伯的批評是,公司可以做一些嚴重影響環境但對底線沒有損害的事情。例如,麥當勞採用可回收包裝後,其ESG評級有所提高 — 然而它仍然負責產生大量甲烷的牛羣。根據紐約大學的報告,ESG目前衡量的是“環境和社會風險如何可能損害股東,而不是企業如何可能損害世界”。通常情況下,就像麥當勞的例子一樣,公司可以損害社會而不會對股東造成任何負面後果,而ESG監測的成本則增加了額外成本,使良好的投資表現更難實現。為了解決這個問題,基金應該接受他們將改善世界的想法,並接受這可能意味着採取行動反對那些並不直接傷害他們作為股東的事情。

在更具體的層面上,戈德哈伯認為,監管機構應要求公司在標準化格式中對ESG問題更加透明。保守派批評者對此提出了不明確的反對意見。他還主張放棄試圖制定一個將所有三個類別中的所有措施合併在一起的單一“ESG”評級。公司可以根據絕對標準進行評判,而不是進行排名比較(這可能意味着獎勵平庸表現或懲罰負責任的公司)。

基金本身應該毫不掩飾地説明他們試圖實現的目標,並使用排除法來幫助實現這一目標。這將確保不謹慎的投資者不會最終投資於他們不贊同的公司,同時更有限和精確的目標將更容易實現。與其在大眾市場基金上增加額外標籤,實際的ESG目標本身將成為爭奪客户的一部分。

更好的包裝,但牛肉在哪裏?攝影師:Victor J. Blue/Bloomberg戈德哈伯説:“ESG投資社區應該抵制右翼的無腦攻擊。但它應該停止忽視來自沒有政治議程的監管機構、學者和從業者的有效批評。ESG投資存在問題,我們發出建設性的呼籲來解決它。”

更好的包裝,但牛肉在哪裏?攝影師:Victor J. Blue/Bloomberg戈德哈伯説:“ESG投資社區應該抵制右翼的無腦攻擊。但它應該停止忽視來自沒有政治議程的監管機構、學者和從業者的有效批評。ESG投資存在問題,我們發出建設性的呼籲來解決它。”

在智力或原則層面上,我不能不同意。如果人們(例如,看起來是許多千禧一代和Z一代的成員)希望基於減少對環境的傷害來投資,明知這不一定會帶來最高回報,那麼他們應該被允許這樣做。具有這些目標的基金將比當前的ESG產品範圍有更好的機會做一些有益的事情。

在實際層面上,我懷疑這將有所幫助。像我這樣(曾經主修哲學和經濟學)的人會覺得這很有趣。其他人可能會覺得這種討論相當愚蠢。在政治方面,這場辯論是如此地無知,以一種幼稚的方式進行,旨在將投資選擇變成文化戰爭中的又一個戰場,這些改革不會有任何影響。美國大部分人口已經決定,任何ESG都是不合法的,這種看法不會改變。

或許最重要的是,個人必須同意以可能不會帶來最佳回報的方式進行投資。這就是應該的。人們有權做出這種選擇,但沒有人有權強加這種選擇。問題在於,這對基金經理的營銷部門來説將是一項更加艱鉅的工作。在美國,現有的養老金法律使得甚至提供這樣一種基金都很困難(儘管來自普通401k的許多選擇在某個時候可能表現更糟)。但總的來説,要建立起這樣的基金以至於能真正影響世界,更不用説讓世界變得更好,將會很困難。

生存貼士

這是為了提醒您最新的出版現象,Points of Return讀者需要了解。 《基金》(The Fund), 作者:羅伯·科普蘭(Rob Copeland) 剛剛發佈,旨在揭示全球最大對沖基金布里奇沃特(Bridgewater Associates)的內幕,就像邁克爾·劉易斯(Michael Lewis)的 《騙子的撲克》(Liar’s Poker) 一代人前所未有地揭示了所羅門兄弟(Salomon Brothers)當時主導華爾街的債券交易部門。劉易斯憑藉一本關於他工作的充滿睾丸激素的熊市陷阱的精彩書籍贏得了聲譽,而根據迄今為止的摘錄和評論,《基金》似乎既批判又幽默。

雷·達里奧在六月份的紐約彭博投資活動期間。攝影師:Jeenah Moon/Bloomberg根據《紐約時報》的評論,它描繪了投資者雷·達里奧,這位建立了布里奇沃特基金會的現任知名人士,作為“一個操縱性的專業地獄景觀”的主持人。在出現在《名利場》上的摘錄中,科普蘭講述了這家基金曾經以700萬美元的薪水僱傭過領導聯邦調查局的著名人物詹姆斯·科米的故事。在這篇《紐約時報》文章中,科普蘭試圖更強烈地批評其投資記錄。在另一篇在商業內幕上改編的摘錄中,科普蘭告訴我們,達里奧曾經讓一名懷孕的員工哭泣。您可以在這裏閲讀我們自己馬特·萊文的獨特觀點。

雷·達里奧在六月份的紐約彭博投資活動期間。攝影師:Jeenah Moon/Bloomberg根據《紐約時報》的評論,它描繪了投資者雷·達里奧,這位建立了布里奇沃特基金會的現任知名人士,作為“一個操縱性的專業地獄景觀”的主持人。在出現在《名利場》上的摘錄中,科普蘭講述了這家基金曾經以700萬美元的薪水僱傭過領導聯邦調查局的著名人物詹姆斯·科米的故事。在這篇《紐約時報》文章中,科普蘭試圖更強烈地批評其投資記錄。在另一篇在商業內幕上改編的摘錄中,科普蘭告訴我們,達里奧曾經讓一名懷孕的員工哭泣。您可以在這裏閲讀我們自己馬特·萊文的獨特觀點。

説得明白,我並沒有因為我沒有讀過這本書而對它進行評判。正如許多交易員告訴我,他們受到《騙子的撲克》的啓發而選擇了這個職業,這反而可能有助於布里奇沃特的聲譽。該基金在創造回報方面取得的成功將限制對其聲譽的損害,Dalio和布里奇沃特的高級管理層的回應應該會非常有趣。但是在像這樣的文學手榴彈之後,最好做好準備,餘波可能會持續一段時間。更多來自彭博觀點:

- 道格拉斯·霍爾茲-伊金:各州的反ESG法律將損害納税人利益

- 馬修·布魯克:英格蘭足球超級聯賽在博弈論上押注50億美元

- 阿德里安·伍德里奇:保姆公司

想要更多彭博觀點嗎? OPIN <GO>。或者您可以訂閲我們的每日簡報。