財政部門的反彈後,新興亞洲債券可能難以保持收益 - 彭博社

Marcus Wong

新興亞洲債券可能難以維持由美國國債漲勢帶來的漲勢,因為悲觀信號增多。

新興亞洲債券總回報的彭博指數從去年10月底的近一年低點躍升至兩個月來的最高點,表明美聯儲可能已經結束了加息週期。最近地區央行的態度轉變、估值過高、拍賣指標疲弱以及外國持倉增加等跡象表明,進一步的漲勢可能受到限制。

以下是四張圖表,顯示了當前新興亞洲債券強勁漲勢面臨的阻力:

1. 外國持倉

大多數新興亞洲債券現在看到更重的外國持倉

來源:彭博

注:數據指當前12個月外國流入相對於五年平均值的幅度,以z分數表示

印度的外國持倉最重,盧比債券在過去12個月大幅流入,比五年均值高出1.3個標準差。印尼、馬來西亞和韓國的外國持倉也較2022年底有所增加。這增加了一旦對美國國債的悲觀押注再次出現,可能會出現資金外流的風險 通脹擔憂。

2. 與美國國債的利差

新興亞洲債券相對於美國國債的估值較高

來源:彭博

注:z分數指的是當前新興亞洲債券和美國債券之間的10年期利差相對於五年平均利差

相對於美國國債,新興亞洲債券的估值也更高,這也降低了它們的吸引力。菲律賓的10年期債券提供的收益率較10年期美國債券高約230個基點,低於五年平均水平的一個標準偏差。其鄰國的估值也更高,馬來西亞的同一指標低於五年利率差異的2.7個標準偏差。

3. 拍賣指標疲軟

馬來西亞、印尼拍賣的認購倍數下降

來源:彭博社

注:對同一月份不同拍賣的認購倍數取平均值

拍賣中債券需求的減弱也表明風險平衡傾向於更高的本地收益率。馬來西亞和印尼債券拍賣的平均認購倍數分別下降到1.97和1.85倍,低於8月份的2.11和3.69倍。

對於印尼債券來説,第四季度主權債務供應高於預期,也增加了對美國利率的敏感性。

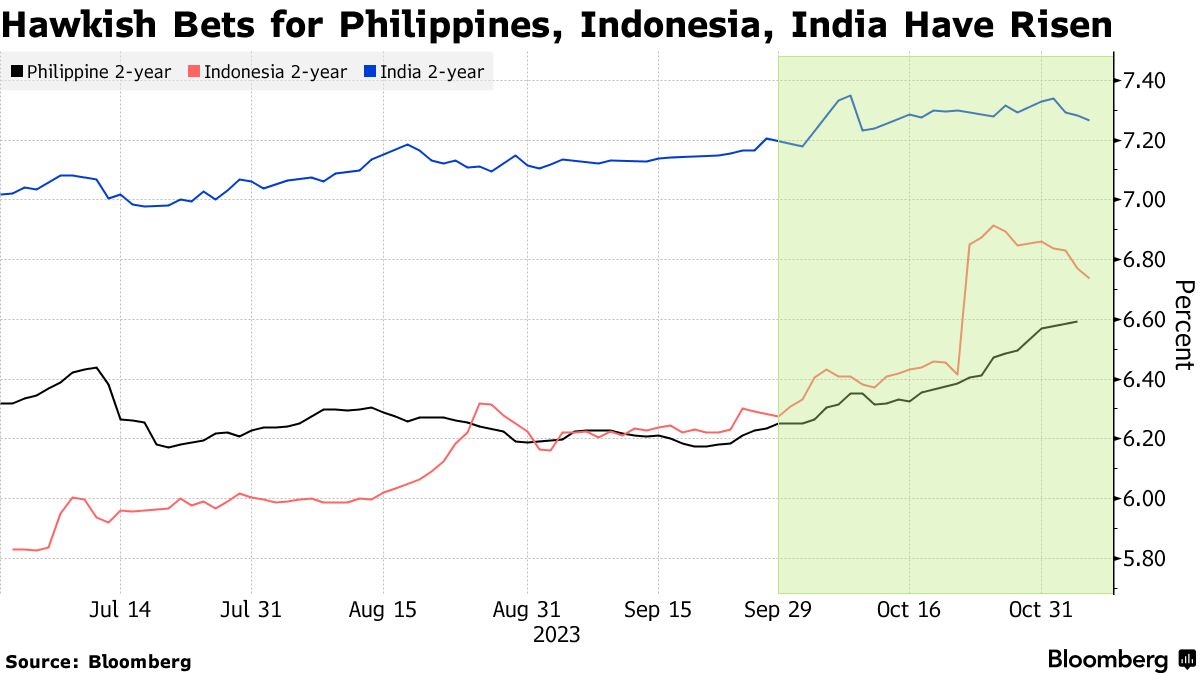

4. 高利率持續時間更長

印尼央行在10月意外上調25個基點的利率,以及同一月菲律賓央行的季度加息也增加了該地區的鷹派押注。雖然沒有跡象表明其他新興亞洲政策制定者將恢復緊縮,但美聯儲的高利率持續時間口號也推遲了該地區降息的預期。

印尼央行在10月意外上調25個基點的利率,以及同一月菲律賓央行的季度加息也增加了該地區的鷹派押注。雖然沒有跡象表明其他新興亞洲政策制定者將恢復緊縮,但美聯儲的高利率持續時間口號也推遲了該地區降息的預期。

這使得新興亞洲債券與拉丁美洲以及中東歐地區的同行相比處於不利地位,那裏通脹放緩已經為它們的央行採取鴿派立場打開了大門。印度將於11月13日發佈10月通脹數據。

新加坡RBC資本市場亞洲外匯策略負責人Alvin Tan表示:“任何亞洲央行在美聯儲之前降息都是可疑的。” 他補充説,除了可能降息的中國人民銀行。

RBC認為美聯儲將從2024年第二季度開始降息,並預計這將為印尼銀行和馬來西亞國家銀行在2024年年中開始降息打開大門。