量化緊縮(QT)是什麼?為什麼美聯儲正在縮減其資產負債表-彭博社

Chris Anstey

華盛頓特區的馬林納·S·埃克爾斯聯邦儲備委員會大樓。

華盛頓特區的馬林納·S·埃克爾斯聯邦儲備委員會大樓。

攝影師:凱文·迪奇/蓋蒂圖片社美國聯邦儲備系統在新冠疫情期間注入金融系統的數萬億美元逐漸撤回的過程已經進入第二年。上一次聯邦儲備系統進行這種“量化緊縮”是在2017年,這導致了金融市場出現意外問題,迫使決策者提前放棄了該計劃。官員們表示他們從那次事件中吸取了教訓,但市場參與者對於“量化緊縮”能夠持續多久而不再擾亂市場並將整體經濟置於風險之中存在分歧。

1. 什麼是量化緊縮?

簡單來説,它是量化寬鬆的反義詞,或者説是QE。已故貨幣經濟學家弗裏德曼幾十年前提出了一種QE類型,而日本銀行在2001年率先使用了這種方法。日本央行採取了QE是因為它已經將基準利率降至接近零,並需要新的工具來刺激經濟。其他央行在接近或達到0%的政策利率時也採取了類似的做法。在QE中,央行通常購買債券,這有助於推動較長期的利率下降 — — 與政策利率的降低相輔相成,政策利率通常是隔夜基準。央行基本上是憑空創造貨幣來做到這一點,購買的債券會增加金融系統中的銀行準備金供應。理論上,這種額外的準備金支持銀行繼續擴大信貸,從而促進經濟。當央行轉向量化緊縮時,它開始從債券市場撤回這些額外的現金。

2. 這是如何運作的?

在美聯儲的情況下,它允許其購買的一部分債券到期而不進行替換。這個過程,最終會導致QE膨脹的銀行準備金從金融系統中被移除的效果。這是一系列操作。當美聯儲持有的債券到期時,財政部通過從其在美聯儲的存款中保留的現金餘額中扣除相應金額來“支付”美聯儲。為了補充其現金 — 這是至關重要的,因為這是財政部用來支付政府義務的資金 — 財政部需要出售新的證券。當私營部門買家購買這些新的國債時,這個過程會從金融系統中流出現金,撤銷QE的貨幣創造。

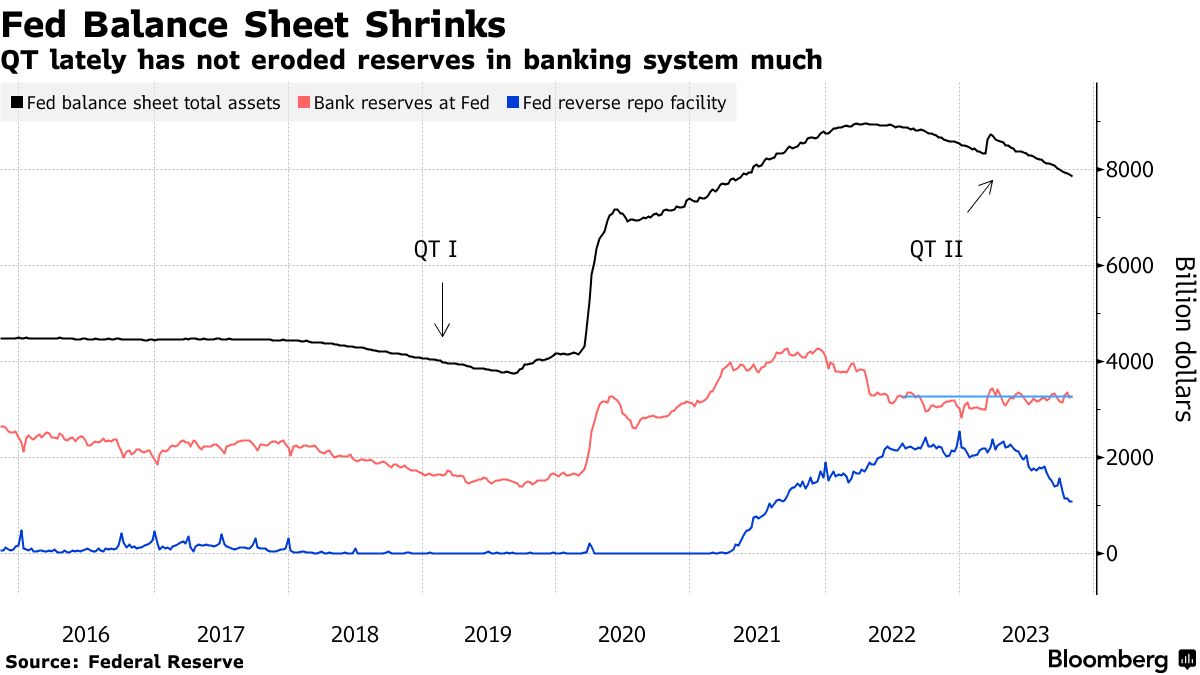

3. 美聯儲當前QT的範圍是什麼?

自2022年6月以來,美聯儲一直在縮減其資產持有 — 主要是國債和由政府機構支持的抵押貸款債券。當前的速度允許每個月最多有600億美元的國債和350億美元的抵押貸款債券到期而不進行替換。這個每月950億美元的速度幾乎是上次美聯儲縮減資產負債表時的峯值500億美元的兩倍,那是從2017年到2019年。債券組合的清算使得美聯儲資產負債表的總規模從2022年初的接近9萬億美元的紀錄峯值下降了大約1萬億美元。在疫情爆發後,美聯儲搶購了數萬億美元的證券,使資產負債表的規模增加了一倍多。

4. QT是否一直在破壞銀行儲備?

儘管這是QT的一個影響,但最近並沒有發生太多。這是因為美聯儲通過QE向系統注入的資金隨着時間流動,其中很多資金流入了美聯儲的一個名為反向回購協議(RRP)的東西。因為這往往被貨幣市場基金使用,所以它與經濟中的信貸流動沒有那麼直接的聯繫,就像商業銀行儲備那樣。到目前為止,QT主要導致RRP縮減,而不是儲備。但這將會改變,一旦RRP被耗盡,儲備將下降。

### 5. 那麼到目前為止,QT一直是無痛的嗎?

### 5. 那麼到目前為止,QT一直是無痛的嗎?

並非如此。無論流動性是從哪裏流出的 — 儲備還是RRP — 這個過程仍在迫使財政部從公眾那裏借更多款。這導致借款成本增加。基本上,就像QE推低了利率一樣,可以預期QT會推高利率。美聯儲主席傑羅姆·鮑威爾在11月1日表示,QT確實導致了2023年長期國債收益率大幅上升。這種上升在整個金融系統中產生了反響,截至11月,30年期固定利率抵押貸款平均接近8%。這是自2000年以來最高的,這導致了住房成本的上升。此外,隨着公司重新融資到期貸款,更高的利息成本將侵蝕他們的收入,可能減少他們投資和僱傭的意願。

6. 最糟糕的情況是什麼?

之前的QT經驗提供了一個線索。麻煩的跡象首次出現在2018年12月,當時正值一年中現金需求季節性高峯期,鮑威爾宣佈QT將繼續“自動駕駛”導致股市在一週內暴跌7%。第二個月,美聯儲放棄了加息計劃,2019年3月宣佈逐步淘汰QT。儘管如此,到2019年9月,經濟金融管道中的一個重要部分——回購市場的借款成本出現了激增。這表明系統中的銀行準備金不足。換句話説,美聯儲提取了太多的流動性。決策者注入資金,然後開始了一些人稱為“QE lite”的計劃,購買國債。

7. 決策者現在如何看待這些問題?

鮑威爾在7月對議員講話時表示,2019年的市場動盪“我們沒有預料到”。這一次,“我們有經驗,”他説。美聯儲還明確承諾在系統中保持“充裕”的準備金,並建議“為確保平穩過渡”,打算“在準備金餘額略高於其認為與充裕準備金一致水平時,減緩然後停止資產負債表規模的下降。”鮑威爾在11月1日表示,美聯儲決策者尚未“討論或考慮”任何QT速度變化。

8. QT還會持續多久?

很難預測,因為沒有人確切知道金融體系需要多少銀行儲備。今天,它們遠遠超過3萬億美元。長期債券市場參與者、Wrightson ICAP首席經濟學家Lou Crandall是那些認為聯邦儲備系統應該在RRP完全耗盡後停止的人之一。完全耗盡。摩根士丹利的經濟學家根據RRP下降的當前速度,在11月12日的一份報告中表示,這表明“QT的縮減可能在明年6月開始。” 該銀行預測最終將在2025年初結束。但以往的情況表明問題可能會迅速而意外地出現,這種可能性很可能使投資者和決策者在最新的QT計劃延長期間保持警惕。

參考資料

- 1968年米爾頓·弗裏德曼的論文,其中他提出了類似QE的政策。

- 堪薩斯城聯邦儲備銀行的論文,討論2015-19年美聯儲政策正常化的順序。

- 聖路易斯聯邦儲備銀行的解釋關於量化緊縮。

- 彭博智庫的分析,討論何時應將資產負債表縮減視為政策收緊。

- 彭博觀點的社論,討論投資者如何應對決策者的刺激措施撤回。