通貨膨脹正在下降,但美國股票投資者最好希望它保持完美無瑕 - 彭博社

John Authers

美國股票估值看起來有風險,即使通貨膨脹正在下降。

美國股票估值看起來有風險,即使通貨膨脹正在下降。

攝影師:Michael Nagle/Bloomberg 要直接將約翰·奧瑟斯的通訊直接發送到您的收件箱,請在此處註冊。

通貨膨脹

我們是時候有一個好消息了,十月份的通貨膨脹數據提供了一個好消息。可以説市場反應過度了(稍後會詳細討論),但無法否認最新數據對於希望看到通貨膨脹下降的人來説非常令人鼓舞,幾乎是可以期望的最好結果。

至關重要的是,過去三年中變得突出的各種複雜統計指標都指向同一個方向——向下。這適用於克利夫蘭聯邦儲備銀行的“修剪均值”(排除最大的異常值,取其餘部分的平均值)、亞特蘭大聯邦儲備銀行的“粘性價格”指數(涵蓋價格難以降低且需要時間調整的商品和服務);排除波動較大的食品和能源價格的“核心”指標,以及目前備受聯邦儲備委員會青睞的“超核心”,該指標僅考慮服務並排除住房:

四個核心的故事

核心通貨膨脹的統計指標都在下降

來源:亞特蘭大和克利夫蘭聯邦儲備銀行,彭博社

請注意,在所有情況下,這些措施都在緩慢下降,並保持在美聯儲目標的3%上限之上,但走勢明顯。而且,非常重要的是,超核心指標上個月上漲的幅度要小得多,這是在一連串不祥的增長之後。這似乎主要歸因於酒店收費的劇烈波動。

超核心不是超高

自夏季以來的急劇上漲現在看起來像是異常值

來源:彭博社

人們也鬆了一口氣,因為房地產價格通脹在九月份的一個不愉快的驚喜之後又回到了下降的軌道。這在很大程度上是由於業主等價租金(OER)的下降,這是用來衡量房地產價格通脹的一種神秘指標。斯通納克斯金融的宏觀策略師文森特·德盧瓦德尖刻地評論説,這表明CPI並不是通脹,因為這種減少完全取決於“勞工統計局模型中業主支付給自己的虛擬租金的下降”。PIMCO的經濟學家蒂凡尼·威爾丁也認為OER數字很重要:

在九月份OER意外地重新加速到0.56%月/月之後,它又回到了0.41%月/月,這個速度更符合我們對持續緩和的預期。這種單獨的正常化在月/月核心CPI速度上值得5個基點(bps),解釋了十月份整體核心通脹與九月份之間差異的大部分。這與我們的觀點一致,即上個月的強勁可能反映了公用事業周圍的噪音。

然而,她警告稱,通脹的“粘性”仍在持續,超核心指標在過去三個月以年化率上升了4.9% —— 對於美聯儲來説太高了 —— 服務業的重要性在於成本主要受工資驅動,因此固定工資通脹可能會加劇成為一個問題。

對於這些數據的強勁程度究竟有多大存在爭議。同事Alexandre Tanzi所示,值得注意的是通脹在較貧窮的州較高,在較富裕的州較低:

美國通脹地圖

新英格蘭地區的通脹率降至2%的年增長率

來源:勞工統計局

注:2023年10月數據

一些趨勢顯著有助於中上階層。大學學費在幾十年來一直比CPI上漲得更快,但繼續以比總體通脹率更慢的速度上漲,也許反映了人們對學位價值的看法發生了變化:

大學變得更便宜

在幾十年來超過CPI上漲後,學費通脹正在減緩

來源:彭博社

債券…

在看看債券市場對這一消息的強烈反應之前,重要的是要了解許多投資者只是在等待一個好的購買機會。美國銀行最新進行的基金經理調查在通脹數據發佈幾小時前公佈。調查顯示,有史以來最大的信心認為長期收益率正在下降:

有這麼多人傾向於購買債券,因此當有關緩解通脹的好消息出現時,引發劇烈反應並不奇怪。自市場從三月銀行倒閉的衝擊中恢復以來,10年期收益率的穩定上升趨勢似乎終於結束了。(我在終端上畫了這些趨勢線,毫無疑問還有其他觀察方式——但很難否認收益率長期以來一直呈明顯上升趨勢,而現在似乎已經結束):

有這麼多人傾向於購買債券,因此當有關緩解通脹的好消息出現時,引發劇烈反應並不奇怪。自市場從三月銀行倒閉的衝擊中恢復以來,10年期收益率的穩定上升趨勢似乎終於結束了。(我在終端上畫了這些趨勢線,毫無疑問還有其他觀察方式——但很難否認收益率長期以來一直呈明顯上升趨勢,而現在似乎已經結束):

對債券的熱情與美聯儲緊密相關,以及對通脹迴歸生活事實的持續不願相信。如果我們將10年期收益率分解為兩個部分——未來10年的預期通脹和超過物價上漲的“實際收益率”,那麼這一點就最為明顯。當前的加息週期始於去年年初,當時聯邦基金利率仍幾乎為零,通脹卻在憂慮地上升。自那時以來,實際收益率已從低於-1%飆升至2%以上——而代表債券市場最佳猜測的通脹預期卻略有下降:

對債券的熱情與美聯儲緊密相關,以及對通脹迴歸生活事實的持續不願相信。如果我們將10年期收益率分解為兩個部分——未來10年的預期通脹和超過物價上漲的“實際收益率”,那麼這一點就最為明顯。當前的加息週期始於去年年初,當時聯邦基金利率仍幾乎為零,通脹卻在憂慮地上升。自那時以來,實際收益率已從低於-1%飆升至2%以上——而代表債券市場最佳猜測的通脹預期卻略有下降:

對於債券,從未只關乎預期通脹

自2022年1月以來,實際收益率上升了3.2%,而通脹預期下降了0.3%

來源:彭博社

令人困惑的是,從未有人真正擔心美聯儲會失去控制並允許通脹失控。對中央銀行保持價格上漲在一定範圍內的信心幾乎從未動搖。發生了一件大事的變化是對美聯儲可能需要實施的利率的擔憂。這包括擔心他們會收緊過度。在夏季期間,人們逐漸意識到“更高更久”的利率確實可能發生。現在這種擔憂已經有所緩和。這張圖顯示了從9月20日期貨市場推導出的隱含預期聯邦基金利率——當時“更高更久”達到高潮——以及10月CPI之後的情況。發生了相當大的變化:

不那麼高,也不那麼久

聯邦基金期貨暗示對峯值利率的信心,並預計明年夏季會降息

來源:彭博全球利率概率

仍然明顯的是,每個人都預計到2025年初聯邦基金利率將超過4%。從表面上看,這意味着衰退的可能性很小,這將迫使更快的降息。據雷曼兄弟的羅納德·坦普爾稱,“完美的通貨緊縮持續着。”他預計美聯儲將在明年第二季度開始降息。文藝復興經濟研究的負責人尼爾·杜塔更進一步:“隨着美國經濟持續增長,通脹數據對股票市場來説是‘軟着陸的天堂’。”

當天結束時,一些華爾街的大佬試圖控制熱情。Citadel創始人肯·格里芬警告稱,如果宣佈戰勝通脹,美聯儲可能會失去信譽。摩根大通首席執行官傑米·戴蒙重申,通脹“可能不會迅速消失。”所有這些都沒有阻止債券市場的強勁走勢。

…以及股票

在金融界,今年一直是反常的一年,這些反常現象仍在繼續。股票仍然以驚人的數量擊敗債券,隨着CPI數據的發佈,標普500指數的增長幾乎完全匹配了債券價格的上漲。因此,使用兩個最受歡迎的ETF作為代理,股票的表現優於債券的優勢仍然存在,並且遠遠超過其長期趨勢,儘管有衰退的擔憂:

股票不怕債券

美國股市的表現不受債券收益的影響

來源:彭博社

重新基準:2020年1月1日 = 100

另一個持續存在的奇怪異常是所謂的價值股的表現不佳 —— 這些股票相對於基本面交易的倍數較低 —— 相比於它們在美國的增長對手。隨着美聯儲將貨幣政策收緊至數十年來最激進的水平,經濟學101會指導更為穩健的價值股,其價值較少與未來掛鈎,應該佔據主導地位。但事實並非如此:

深度價值

在美國,價值股在疫情後的表現不佳繼續

來源:彭博社

基本思路是:較高的利率會降低公司未來現金流和整體現值。這對於大多數承諾未來更高回報的成長股來説是個壞消息。與此同時,價值股應該受到較小影響。這個行業的公司是根據它們今天產生收入的能力來評估的。

按照這種邏輯,那麼為什麼價值股在美國表現不佳呢?毫無意外的答案是大科技公司。包括英偉達公司和微軟公司在內的公司的迅猛崛起推動了納斯達克100指數年初至今上漲了41%。而標普500指數在同一時間內上漲了17%,而基準指數的等權版本僅上漲了2%。或許最引人注目的是,週二的漲勢成功地將小市值公司的羅素2000指數帶入了今年略微正面的領域 —— 而彭博的“輝煌七人”指數(僅包括蘋果公司、亞馬遜公司、谷歌母公司、Meta平台公司、微軟、英偉達和特斯拉公司)已創下新高,這意味着自2023年初以來翻了一番:

壯麗是為大家準備的

羅素2000指數在2023年保持正面增長;七巨頭翻番

來源:彭博社

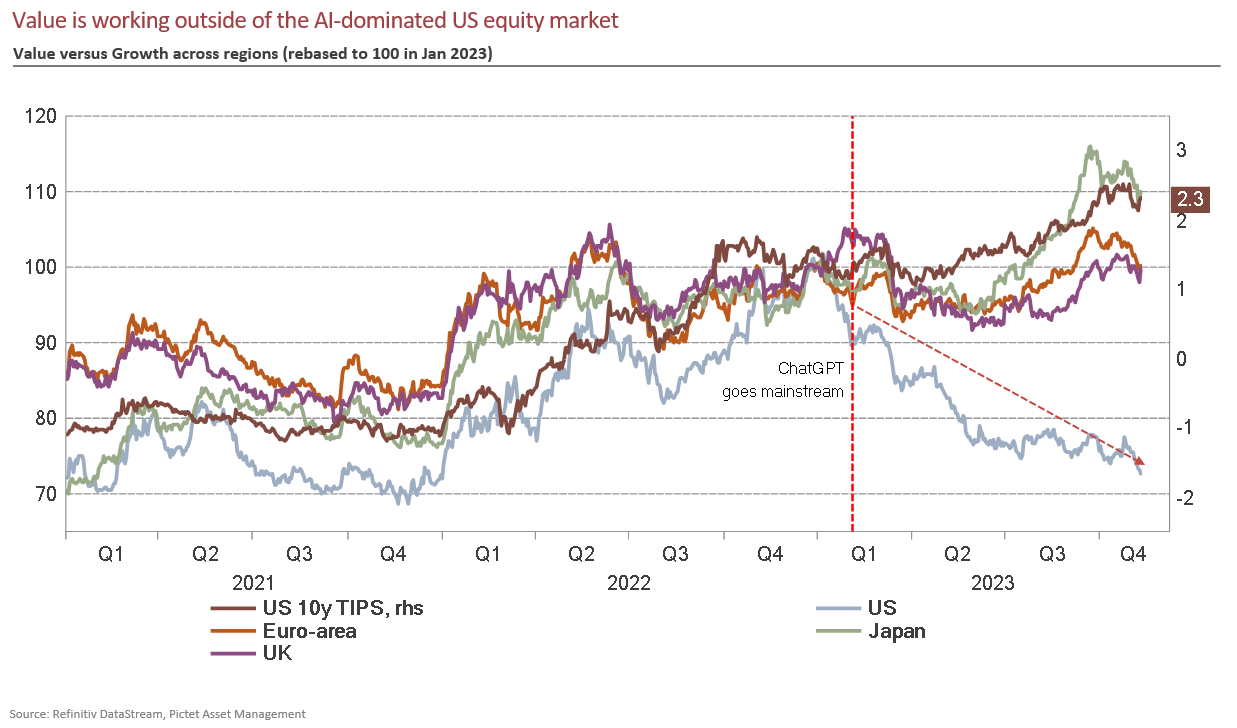

由於人工智能和大科技引起的興奮情緒,這種分歧似乎並未在美國以外得到分享,這在瑞士百達資產管理的圖表中清晰地得到了體現。除了日常波動外,在過去兩個季度中,價值股在各地區擊敗了成長股,這在債券收益率上升的環境中是典型的趨勢。價值股的上漲大致與全球範圍內的美國實際收益率保持一致。只有美國在逆市中脱穎而出:

來源:瑞士百達資產管理對於提科豪資本的資本市場策略主管拉斐爾·圖安來説,美國的特殊性並不令人驚訝:“那些科技股是獨一無二的,你在美國以外看不到類似的。”也許價值股的滯後也可以歸因於全球價值股迄今對債券收益率上升的上漲尚未得到充分重視,彭博的高級多資產策略師阿倫·賽表示,這主要歸因於圍繞人工智能的高預期定價已經融入美國市場的成長板塊中。他繼續偏向價值股,因為成長股的高倍數似乎“不合理”,他們的市盈率溢價接近後互聯網泡沫時期的高點。“展望未來,結構性順風因素在成長和價值之間平衡。”

來源:瑞士百達資產管理對於提科豪資本的資本市場策略主管拉斐爾·圖安來説,美國的特殊性並不令人驚訝:“那些科技股是獨一無二的,你在美國以外看不到類似的。”也許價值股的滯後也可以歸因於全球價值股迄今對債券收益率上升的上漲尚未得到充分重視,彭博的高級多資產策略師阿倫·賽表示,這主要歸因於圍繞人工智能的高預期定價已經融入美國市場的成長板塊中。他繼續偏向價值股,因為成長股的高倍數似乎“不合理”,他們的市盈率溢價接近後互聯網泡沫時期的高點。“展望未來,結構性順風因素在成長和價值之間平衡。”

但現在,從理論上講,價值股可能會失去利率上升的順風。正如我們所見,華爾街已經完全轉向削減對話。爭論的焦點在於它們將會有多快。在最近幾天發佈的展望中,瑞銀集團和摩根士丹利預計2024年將進行大幅削減;高盛集團預計減少幅度較小,開始時間較晚。但儘管存在分歧,所有人似乎都同意利率上升已經結束。

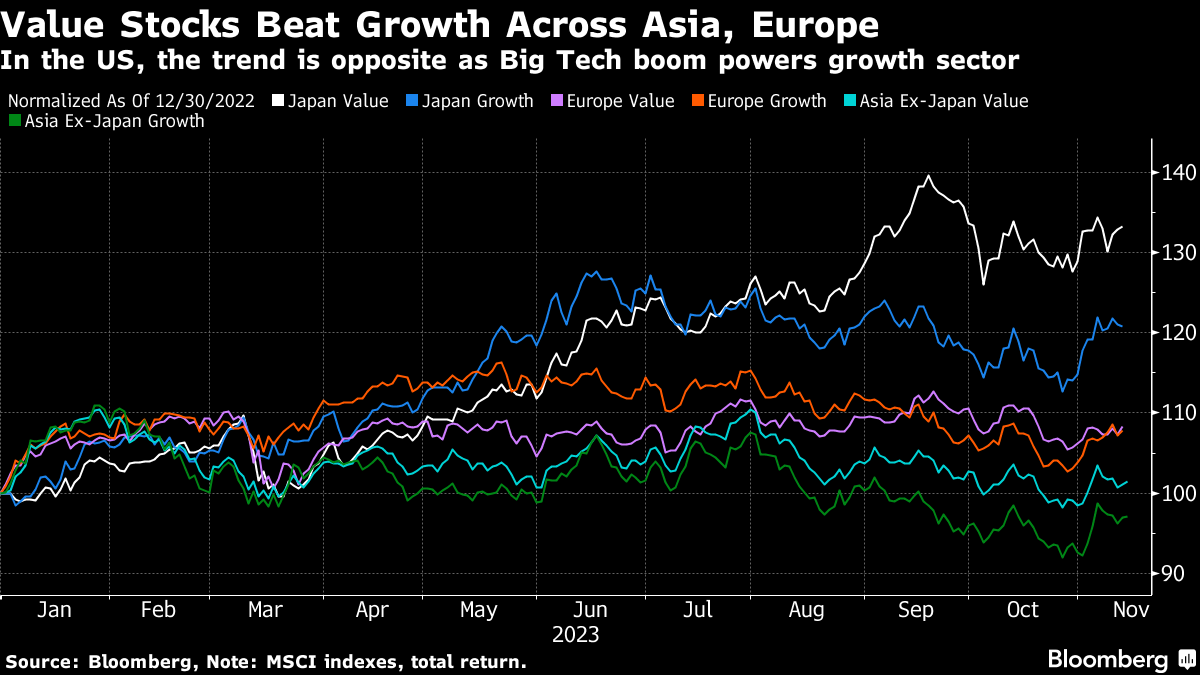

這就是其他地方的投資者實質上在打賭的內容。正如跨資產團隊的同事所記錄的那樣,看起來便宜的股票在日本的MSCI指數中表現優異,即使有人預期日本央行可能會在年底前取消負利率。在各個地區,價值領先:

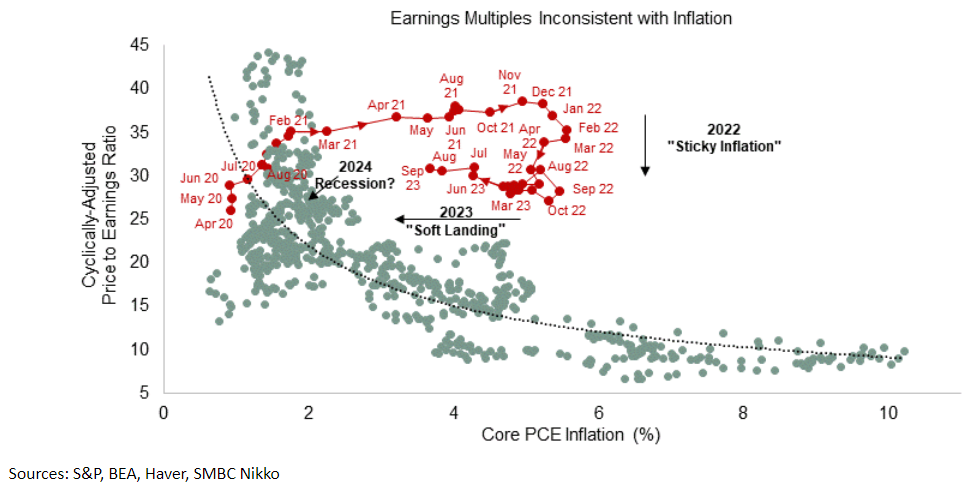

接下來是一個相關的問題——如果通脹正在放緩,這對股票的倍數有什麼影響?歷史表明它們需要下降,這將是購買債券的另一個理由。SMBC日航的美國高級經濟學家特洛伊·盧德特卡(Troy Ludtka)的這張圖表顯示了標準普爾500指數的週期調整價格/收益倍數與核心個人消費支出通脹水平之間的關係,這是美聯儲最喜歡的衡量標準。隨着時間的推移,存在一種關係,即更高的通脹率導致較低的倍數(以彌補通脹對股票回報的侵蝕方式)。基於這一點,2021年的漲勢顯示為一個巨大的異常值。2021年末,標普500仍然處於頂峯,看起來像是瘋狂的。此後,隨着通脹在2022年上升,倍數下降,今年它們已朝着歷史趨勢發展。它們依靠通脹下降來實現這一點:

接下來是一個相關的問題——如果通脹正在放緩,這對股票的倍數有什麼影響?歷史表明它們需要下降,這將是購買債券的另一個理由。SMBC日航的美國高級經濟學家特洛伊·盧德特卡(Troy Ludtka)的這張圖表顯示了標準普爾500指數的週期調整價格/收益倍數與核心個人消費支出通脹水平之間的關係,這是美聯儲最喜歡的衡量標準。隨着時間的推移,存在一種關係,即更高的通脹率導致較低的倍數(以彌補通脹對股票回報的侵蝕方式)。基於這一點,2021年的漲勢顯示為一個巨大的異常值。2021年末,標普500仍然處於頂峯,看起來像是瘋狂的。此後,隨着通脹在2022年上升,倍數下降,今年它們已朝着歷史趨勢發展。它們依靠通脹下降來實現這一點:

盧德特卡表示,2022年是“黏性通脹”預期的一年,2023年在很大程度上被“軟着陸”假設所主導:

盧德特卡表示,2022年是“黏性通脹”預期的一年,2023年在很大程度上被“軟着陸”假設所主導:

下一個主導敍事是什麼?展望未來,我們以衰退為基本情況,理論上應該導致對歷史數據點的內部對角線移動。

換句話説,股票投資者最好希望這種通貨緊縮是完美的。如果不是這樣,經濟陷入衰退,持有股票而不是債券將是一個糟糕的時機。

另一種選擇是引入一個早已過時的估值標準。 “20條規則”規定,預期的市盈率應該是從20中減去通貨膨脹率得出的數字。如果這兩者相加超過20,那麼市場可能太昂貴。總和低於這個值是一個良好的買入指標。

這條規則不受青睞是因為通貨膨脹在很長一段時間內不再是一個重要因素,儘管它準確地表明,美國股市在全球金融危機後的十年中是一個明顯的買入機會(也表明在2000年互聯網泡沫的頂峯時是時候撤出了)。現在,隨着通貨膨脹牢牢地回到投資者的腦海中,這條規則暗示標普500指數仍然太昂貴:

20條規則

鑑於通貨膨脹水平,美國股市仍然看起來昂貴

來源:彭博社

這是一個無可否認的令人鼓舞的通貨膨脹報告。但目前,尤其是在美國,股票投資者對於努力降低通貨膨脹可能導致衰退的風險得到的補償太少,這是非常危險的。

— 伊莎貝爾·李

蘇埃拉·布拉弗曼的辭職是一把文學小刀。攝影師:亨利·尼科爾斯/法新社/蓋蒂圖片社### 生存貼士

蘇埃拉·布拉弗曼的辭職是一把文學小刀。攝影師:亨利·尼科爾斯/法新社/蓋蒂圖片社### 生存貼士

英國人真正擅長的一件事就是寫辭職信。沒有什麼比離開政治生活更能展現一個人的風采。這已經成為一種藝術形式。所以,我推薦週二蘇埃拉·布拉弗曼寫給週一解僱她擔任內政大臣的裏希·蘇納克的 辭職信。這是一把文學小刀刺入背後。要想看有史以來最具政治殺傷力的,可以看看 西爾·傑弗裏·豪爵士向議會發表的講話,解釋他為什麼辭去瑪格麗特·撒切爾的副首相職務。一位工黨政治家曾經嘲笑豪的攻擊如同“被一隻死羊襲擊”,但他最終成為一名有效的政治刺客。撒切爾下台的另一位關鍵人物邁克爾·赫塞爾廷 在內閣會議中辭職,獨自走出唐寧街。 多年來的首相辭職各有不同,從特蕾莎·梅聲音顫抖地説她有多麼愛國到大衞·卡梅倫在離開公眾視野時唱歌。而對於布拉弗曼的完全相反,可以閲讀託尼·布萊爾的教育部長埃斯特爾·莫里斯寫的那封誠實而美麗的 辭職信,解釋她辭職是因為自己不勝任。 更多來自彭博社:

- Conor Sen: 就業市場 放緩變得難以忽視

- Max Stier: 招聘中:首席財務官 for 華盛頓

- Paige Smith, Scott Carpenter 和 Rachael Dottle: 華爾街如何通過出售 無法償還的汽車貸款賺取數百萬

想要更多彭博觀點?OPIN <GO>。或者您可以訂閲我們的 每日簡報**。**