主動股票基金經理在市場暴跌時表現更好 - 彭博社

Justina Lee

對於所有的資金外流、令人失望的回報和對費用的反彈,主動股票基金經理有一個強有力的反駁:在困難時刻我們會拯救你。

事實證明,這是真的。股票挑選者在股價下跌時表現更好。無論是因為運氣還是才能,都是擴大研究的話題,研究投資者偏見以及市場的純數學是如何決定誰成功誰失敗,試圖擊敗指數。

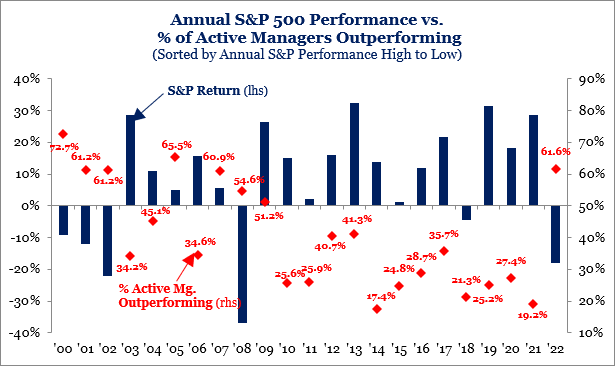

Leuthold Group的一項新研究顯示,股票挑選者在股市暴跌時確實找到了立足之地,在下跌期間的大部分最佳季度中超過了標普500指數。根據Leuthold引用的Morningstar數據,大約60%的股票挑選者在股市下跌時從7月到9月超過了基準,去年市場動盪時也出現了類似的結果。

在Strategas,策略師Ryan Grabinski追蹤到了一個類似的模式:自2000年以來,標普500指數下跌的六年中,有比平時更多的主動管理者表現優異。

這種模式的一致性引起了量化分析師的興趣,他們傾向於懷疑基金經理在危機時期只是在工作上變得更好。難道是市場在下跌時發生了某種變化,使那些打敗市場的人受益嗎?

Leuthold的研究主管Scott Opsal説是的。

“主動管理者在熊市表現更好的原因是他們傾向於避開高風險的前瞻性虧損公司,而這往往是大市場波動的關鍵因素,”他在一次採訪中説。

本質上,股票選擇者的習慣在股市上漲時可能會很昂貴,但在逆轉時卻是成功的秘訣,Opsal表示。這些事實基本上決定了主動管理者的命運,而這主要取決於一個市場,這個市場在現代美國歷史上大多數時間裏都是上漲的,這對他們來説很不方便。

來源:Strategas來源:StrategasOpsal認為有六個信號決定了主動管理者的成功率,主要受到股票收益分配的影響。簡而言之,更多大市值成長公司的表現優於其他股票時,對主動管理者來説情況就越糟糕,因為他們更傾向於多樣化的投資組合和較低的估值。他們還喜歡在海外股票中佔據一小部分,這就是為什麼當美國落後於其他發達市場時,他們表現更好的原因。

來源:Strategas來源:StrategasOpsal認為有六個信號決定了主動管理者的成功率,主要受到股票收益分配的影響。簡而言之,更多大市值成長公司的表現優於其他股票時,對主動管理者來説情況就越糟糕,因為他們更傾向於多樣化的投資組合和較低的估值。他們還喜歡在海外股票中佔據一小部分,這就是為什麼當美國落後於其他發達市場時,他們表現更好的原因。

從這個角度來看,上個季度提供了一個更容易但並非完全有利的背景。隨着市場基準回落,規模較小、價格較低的股票縮小了它們的表現不佳。

更廣泛地説,一如既往,現在是挑選股票的糟糕時機。今年風險偏好的恢復是由對大型科技股的興趣重新燃起推動的,這要歸功於人工智能熱潮以及它們的資產負債表被視為健康且不太受經濟波動影響的事實。

“如果指數下跌是因為這個巨型市值泡沫被擠破,那對主動管理者可能是有利的,”西北互助財富管理公司的投資管理和研究副總裁加勒特·艾爾德説。“指數內其他股票更廣泛地參與應該會有所幫助,因為很多這些管理者的投資組合並不像指數那樣集中。”

難怪僅有38%的大盤基金在截至9月的一年中擊敗了標普500指數,根據Leuthold的數據。無論是相對於標普500的Russell 2000指數,還是相對於常規的市值加權版標普500指數,今年都可能是自1998年以來小公司表現最糟糕的一年。比較價值和成長指數的表現,便宜股票的表現是自2020年以來最糟糕的,也是五十年數據中第二糟糕的。

需要明確的是,還有其他數據表明主動基金不僅僅看好小盤股。總體而言,大盤主動基金對Russell 1000指數前20%的股票持有超配10%,對底部股票持有的倉位則低於70%,根據美國銀行的一份報告。最近,該羣體在所謂的“七巨頭”股票中的倉位增加,他們的投資組合看起來更像指數。

像Opsal等人也認為,主動成功並不僅僅是投資能力的問題,而更多是市場固有數學的結果。有一個相關理論認為,當收益被少數幾隻股票主導時,股票選手更難取勝,因為他們不持有整個指數,有可能錯過那些大贏家。

即使面對這些困難,Opsal表示,主動管理者也不容易接受高估值股票或對大市值股票押注,部分原因是他們對自己的配置過程有信心,部分原因是他們通常會因為在不同投資風格之間猶豫不決而受到顧問等人的懲罰。

“為了跟上投機繁榮和大規模增長,你真的必須擁有被動投資,因為大多數主動管理者根本不會以120倍市盈率買入英偉達公司股票,”他説。“不要對哪種方法會一直有效做出籠統的斷言,因為這是循環的。”