中國正在創紀錄地進行債務發行 - 彭博社

bloomberg

中國債券交易員目前心中有一個重達1.5萬億元(2070億美元)的問題:北京如何在年底僅剩六週的時間裏出售這麼多債券?

答案是中國人民銀行,這是世界上唯一一家正在實行寬鬆政策的主要央行,以及一個正在放緩的經濟,這種經濟維持了對無風險資產的貪婪需求。

根據彭博社對東方證券公司數據的計算,中國到目前為止已發行了9.6萬億元的政府債券,而預計年度目標為11.1萬億元。今年的發行計劃將創紀錄,其中包括上個月批准用於救災和氣候項目的1萬億元額外主權債券。

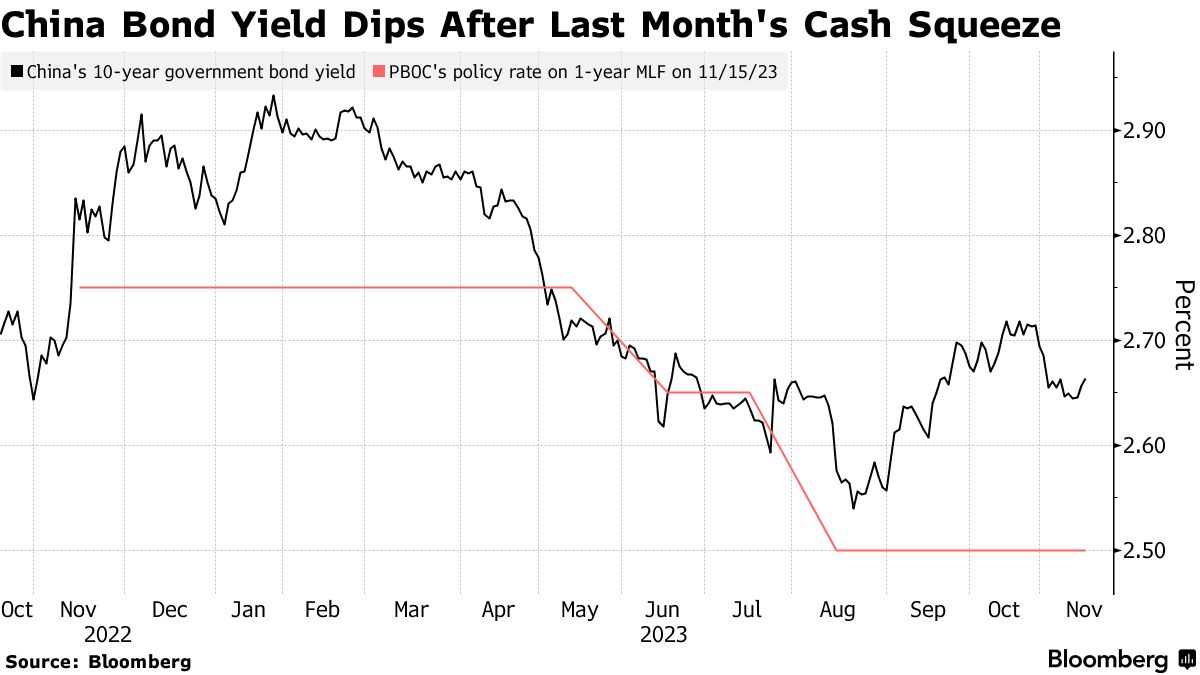

世界第二大債券市場大多數情況下都能應對大量債券的衝擊,這證明了中國人民銀行降息和定期刺激的成功。今年10月曾出現過短暫的流動性緊縮問題,同時中國銀行也匆忙拋售短期債務以籌集現金,突顯了央行面臨的挑戰。

“市場不太可能受到持續影響,因為中國人民銀行將根據需要通過注入流動性來控制任何利率飆升,”泛美宏觀經濟學首席中國經濟學家鄧肯·裏格利表示。“壓力將繼續存在,但最大緊張點可能已經過去。”

“市場不太可能受到持續影響,因為中國人民銀行將根據需要通過注入流動性來控制任何利率飆升,”泛美宏觀經濟學首席中國經濟學家鄧肯·裏格利表示。“壓力將繼續存在,但最大緊張點可能已經過去。”

中國人民銀行週三通過MLF向金融系統注入了6000億元人民幣,這是七年來最大的資金注入。這是在十月底中國貨幣市場出現緊縮的情況下進行的,當時大量政府債務供應和月底銀行資金需求導致短期借款成本飆升。

決策者還告訴幾家全國性銀行限制銀行間融資利率,知情人士稱。至少有兩家銀行上週被監管機構告知,要在一年期的可轉讓存單上提供不高於2.57%的利率,這些知情人士稱,不願透露討論私人信息。

更大的拍賣

在貨幣市場平靜的跡象中,基準七天銀行間貸款利率從十月底的峯值下降了28個基點。儘管發行量激增,中國十年期政府債券收益率在週四為2.66%,遠低於一月份的2.93%的年度高點。

儘管財政部根據彭博計算的歷史數據顯示,單一債券發行量從之前的950億元人民幣增加到了9月份的1150億元人民幣,但債券市場仍然保持鎮定。更大的規模也意味着財政部可能不需要引入額外的拍賣或更大規模的單一發行來實現全年目標。

央行的流動性管理非常有效,以至於人們對其在短期內再次降低商業銀行準備金要求的預期正在減弱。

“政府債券供應將從銀行體系中吸收流動性,但只是暫時的,央行將通過公開市場注入來促進發行,以免流動性過度收緊,”彭博智庫策略師Stephen Chiu表示。“準備金率下調的空間正在縮小。”

中信證券和Pantheon Macroeconomics也認同Chiu的觀點,認為短期內不會有準備金率下調。央行今年已經兩次下調了比例,分別在三月和九月進行了25個基點的調整。