債券市場獲得了一線生機,2500萬億美元的指標抹去了2023年的損失-彭博社

Ye Xie

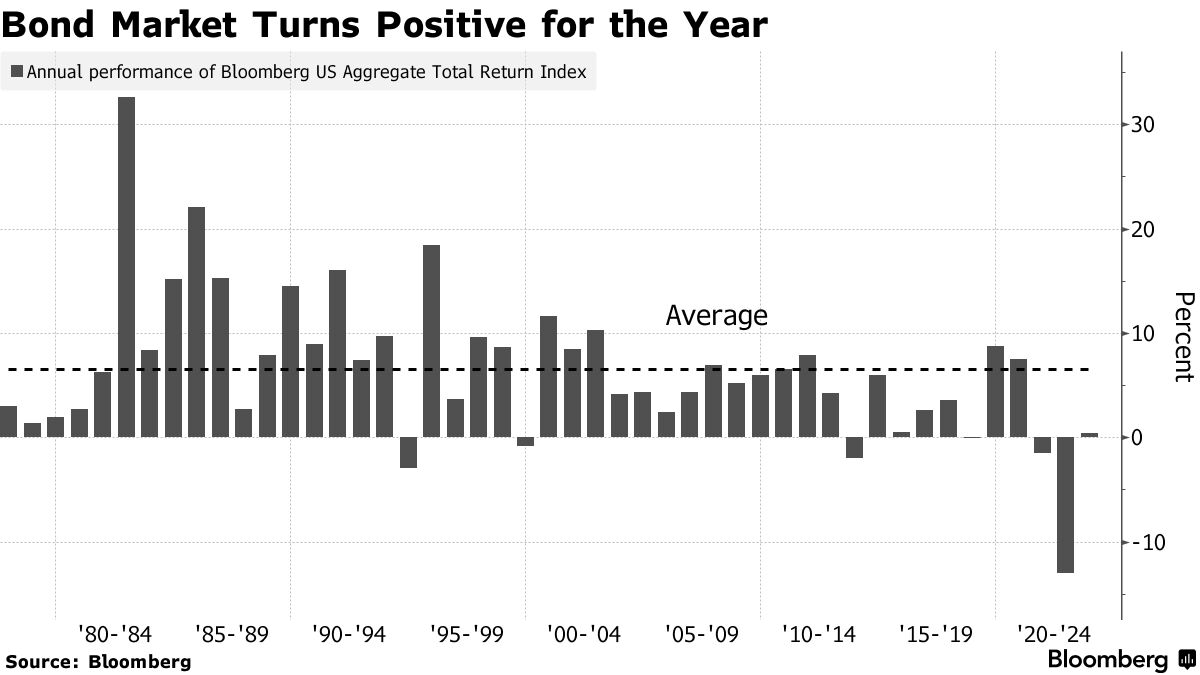

至少目前為止,美國債券市場正在避免連續第三年虧損的不光彩里程碑,據一些報道,這將是自18世紀以來表現最糟糕的一次。自軟通脹報告發布以來,彭博美國綜合指數本週截至週四上漲了1.2%,年內上漲了0.4%。該基準指數跟蹤了25萬億美元的投資級政府和企業債務,2022年創紀錄下跌了13%,前一年下跌了1.5%。該指數從未連續三年下滑。

當然,微薄的收益意味着市場很容易在年底出現虧損。直到一個月前,這樣的命運似乎是不可避免的,10年期收益率曾在十多年來首次暫時達到5%。四周前,債券市場的2023年虧損約為3%。

當然,微薄的收益意味着市場很容易在年底出現虧損。直到一個月前,這樣的命運似乎是不可避免的,10年期收益率曾在十多年來首次暫時達到5%。四周前,債券市場的2023年虧損約為3%。

但自那時起,債券多頭的情況已經好轉。財政部減緩了對長期證券銷售的增加,勞動力市場開始顯示出放緩的跡象,本週的消費者價格報告顯示了摩根大通投資管理的普里婭·米斯拉所稱的“完美通貨緊縮”。

利率交易員現在打賭美聯儲已經停止加息,並且它將在明年幾乎削減100個基點的借貸成本,從2024年中期開始。

可以肯定的是,今年對債券持有人來説充滿了失望和虛假的曙光。市場對降息的預期遠遠超過了聯邦儲備委員會官員在9月份政策會議上的中位數預測所暗示的降幅。

但隨着失業率上升,10年期收益率比一年前高出近70個基點,債券投資者開始看到更有利的情況。

“勞動力市場的轉折點的可能性正在增加,”哥倫比亞諮詢投資公司的全球利率策略師埃德·阿爾胡賽尼説道。“任何負面數據的錯過,任何對風險情緒的打擊都將有利於”長期債券。