《彭博社》:新研究質疑債券在退休計劃中的作用

Lu Wang

在過去兩年中,他們在債券市場上遭受的打擊讓投資者不禁懷疑,依靠固定收益來為晚年儲備資金是否真的是一個好主意。

新的研究證實了這些懷疑。

這是一個與華爾街建制觀點背道而馳的觀點。一羣學者着手測試了一直以來的投資建議,即認為債券和股票的多元化投資組合是未來儲蓄的最佳方式。他們在過去130年的三十六個國家的樣本中發現,一半國內股票和一半國際股票的混合組合實際上在賺取的資金和保值方面都超過了混合投資組合。

這篇名為《超越現狀:對生命週期投資建議的批判性評估》的論文在60/40策略去年失誤後,加劇了已經激烈的爭論。隨着美聯儲貨幣政策收緊,固定收益投資收益不佳,一些人認為傳統的投資建議需要重新思考。

亞利桑那大學的斯科特·塞德伯格説:“只要股票投資者能夠堅持下去,他們最終很可能會比那些試圖通過多元化投資債券來平穩短期波動的人更好。”他與埃默裏大學的艾茲漢·阿納庫洛娃和密蘇里大學的邁克爾·S·奧多赫蒂合著了這篇論文。

使用計算機為美國家庭運行一百萬次模擬,研究人員發現在退休時將資金分配給國內和國際股票,平均建立了超過100萬美元的財富,而60/40混合則為76萬美元。雖然全股票方法的最大損失更深,但並不足以在長期內影響績效。

退休計劃中債券的角色受到質疑

研究表明,全股票策略為普通退休者創造了更多財富

來源:“超越現狀:對生命週期投資建議的批判性評估” by Aizhan Anarkulova, Scott Cederburg and Michael S. O’Doherty

一些因素阻止顧問們領會全股權方法的優勢,其中之一是對股債混合的過度自信,這是由於對短期的近視關注所導致的。另一個問題是對這兩種資產類別相互平衡能力的懶惰信念。研究人員發現,它們同時移動的時期比人們可能意識到的要常見得多,並且跨地理區域分散股票持有更為有效。

追溯到20世紀初之前的數據表明,未能充分利用股票上漲意味着一種類型的計劃每年損失的福利估計為2400億美元,Cederburg説,他自己的退休賬户最近持有44%的美國股票和其餘的海外股票。(他在非退休賬户中持有債券。)該研究採用了一個終身模型,其中包括了從美國收入到死亡率和社會保障福利等一切真實世界數據。

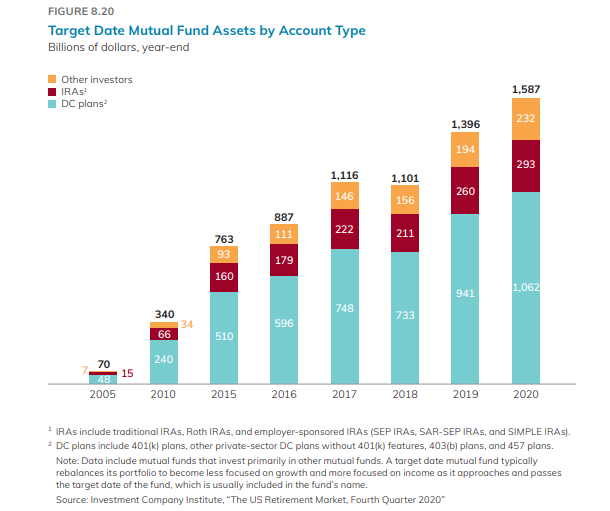

混合股票和債券是許多美國人的退休策略選擇,通常是通過共同基金提供的所謂的目標日期基金。根據投資公司協會編制的數據,這類投資工具在2021年擁有1.8萬億美元的資產,比10年前的3400億美元有所增加。資產。 數據。

來源:ICI當然,主張養老金投資者完全迴避債券的觀點將被許多人視為極端。這挑戰了長期以來被廣泛遵循的做法,即固定收益構成了許多美國人退休金池的關鍵部分。

來源:ICI當然,主張養老金投資者完全迴避債券的觀點將被許多人視為極端。這挑戰了長期以來被廣泛遵循的做法,即固定收益構成了許多美國人退休金池的關鍵部分。

債券的重要性不僅僅在於其上行,還涉及穩定性,根據美林和美國銀行私人銀行首席投資辦公室市場策略負責人喬·奎恩蘭的説法。與股票不同,其表現是隨機且不穩定的,固定收益的穩定和可預測的回報讓人們感到對自己的財富有控制感。他説,許多客户願意放棄潛在利潤,以便晚上能夠安心入睡。

“這是一種權衡,這種權衡是值得的,”奎恩蘭説。“許多投資者希望知道我的投資組合的X%將給我帶來Y%的回報。你無法用股票做到這一點。”

詹姆斯·丹尼爾在Advisory Firm LLC引用了點com崩盤作為全盤投資股票的危險的例子。“問問任何在科技泡沫後完全退休的退休人員,在接下來的10年裏進行分配的全股票投資組合表現如何,”他説。“理論上,全股票投資組合效果很好。但實際上,並非如此。”

| 閲讀更多 |

|---|

| 千禧一代夫婦因金錢問題爭吵最多 |

| 顧問表示60/40仍然有效,儘管債券市場動盪 |

| 債券作為股票損失的無效對沖,相關性上升 |

對於Cederburg來説,告訴投資者持有固定收益是因為股票出現問題是忽略了股票往往會隨着時間推移而上漲,而且往往情況是,股票表現不佳時,債券也會受到影響。這就是2022年發生的情況。

這項新研究與以往支持股債組合的研究不同之處在於,雖然它讓計算機在隨機抽樣的月份和國家中運行投資組合,但它將這些月份連續在一起,形成了10年的週期,以捕捉市場週期。例如,大崩盤往往會緊隨着大復甦。

退休人士更不可能因全身心投入股票而用盡儲蓄

死後的財富遠大於股債策略

來源:“超越現狀:對生命週期投資建議的批判性評估”作者Aizhan Anarkulova、Scott Cederburg和Michael S. O’Doherty

由於美國市場的歷史相對較短,考慮到投資可能持續50年甚至更長時間,該論文采用了涵蓋了38個發達國家的數據,追溯到1890年,以得出投資結果。通過包括非美國市場,它不僅擴大了樣本規模,還承認了美國在近幾十年的卓越表現可能不會在長期內重複,就像英國在大約一個世紀前達到頂峯,日本的鼎盛時期在20世紀80年代結束一樣,Cederburg指出。

採用全股票投資方法在退休後仍然能夠獲益,研究表明。

研究人員寫道:“考慮到美國退休儲蓄的巨大規模,我們估計美國人採用全股票策略可能實現數萬億美元的福利增益。債券對我們考慮的生命週期投資者幾乎沒有任何價值。”