為什麼美國創新很熱絡,但是又出現了美國提概念中國實現這樣的現象?_風聞

tutu1-10-09 07:41

【本文來自《教育改革,刻不容緩!》評論區,標題為小編添加】

為什麼美國創新很熱絡,但是又出現了美國提概念中國實現這樣的現象。這得從美國這幾十年的經濟模式來看。從美國開始大搞金融創新以來,美國的主導經濟是一種虛擬經濟,有人把它成為服務於製造業的高端產業。這麼説也對。

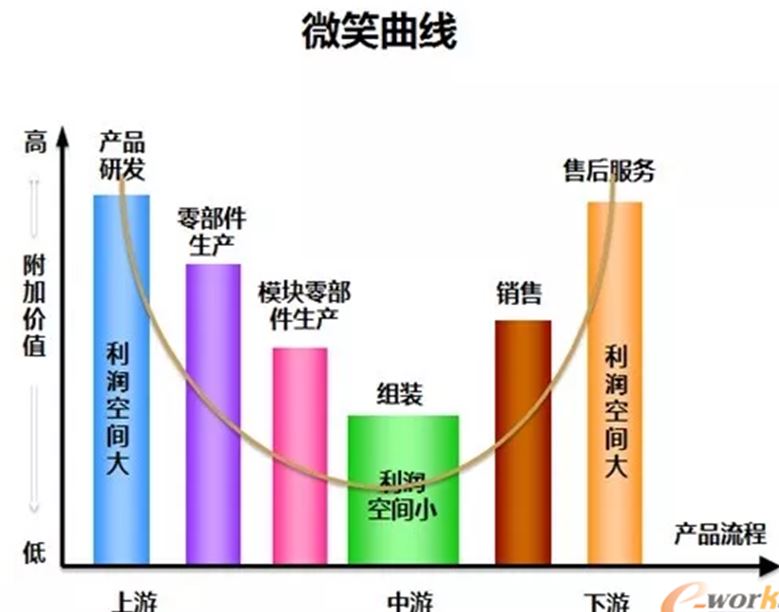

還是看微笑曲線,這個圖理解角度不同可以看到很多有意思的地方。他表達的是一般產業的利潤分佈,分佈於兩端(技術研發和銷售服務)的環節收益最高,而且屬於輕資產投資,而中間段屬於重資產投資,資金循環慢,收益還低(你可以從這個視角去看人均收入)。這只是第一層理解。把這個和金融市場的特性一結合,馬上就可以看到問題的核心。

金融市場博得是什麼?其實是預期(也就是還沒有發生的事情)。按照微笑曲線,如果我掌握了產業鏈的兩端,那每當一個新產品,新概念出現,就意味着未來會有大筆的附加收益出現,(把這個預期做出風險投資品,也就是形成現金流,有現金流金融就可以介入玩衍生品魔法。)

這意味着我只要有一個設計能夠讓投資人,讓市場相信未來它能賺錢,其實它已經在金融市場得到了變現,甚至連廠房,車間都沒見,收益已經完成了。當股票上漲的時候,可以吸引全球的資本投入其中,每完成一次交易就有收益。這個過程甚至不涉及實體建造。原來還需要去服務下游實體制造,結果到後來連這個都省去了。包裝的各類金融產品早就大賣特賣。只要你不斷的推出新的概念供資本去做交易,它才不管你這些概念有沒有實際變現,因為沒人來得及去核查,都在追新的概念。這個可以稱為是服務業的金融異化。原來它確實是服務於製造業,但是回本太慢,不如通過創造概念,服務於金融市場。(大部分參與衍生品交易的人只關注交易的收益,根本不關心衍生品的標的物。很多原本用於風險對沖的衍生品現在基本都是投機者在參與。你只要把這種投機產生的資本流動計入GDP, 這數字不蹭蹭往上飛麼)