富時100指數的40歲生日是一個非常英國式的失望 - 彭博社

John Authers

1984年的承諾自從大蕭條以來已經變成了一種長期滯後。

1984年的承諾自從大蕭條以來已經變成了一種長期滯後。

攝影師:Jose Sarmento Matos/Bloomberg 要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請在 這裏註冊。

四十年來

倫敦有一個值得慶祝的週年紀念日。1984年1月3日,富時100指數(FTSE 100)正式啓動,標誌着市場交易和投資方式邁出了重要一步。自那時起,它一直是英國企業最受關注的指數。它的出現是20世紀80年代倫敦金融城眾多創新之一。

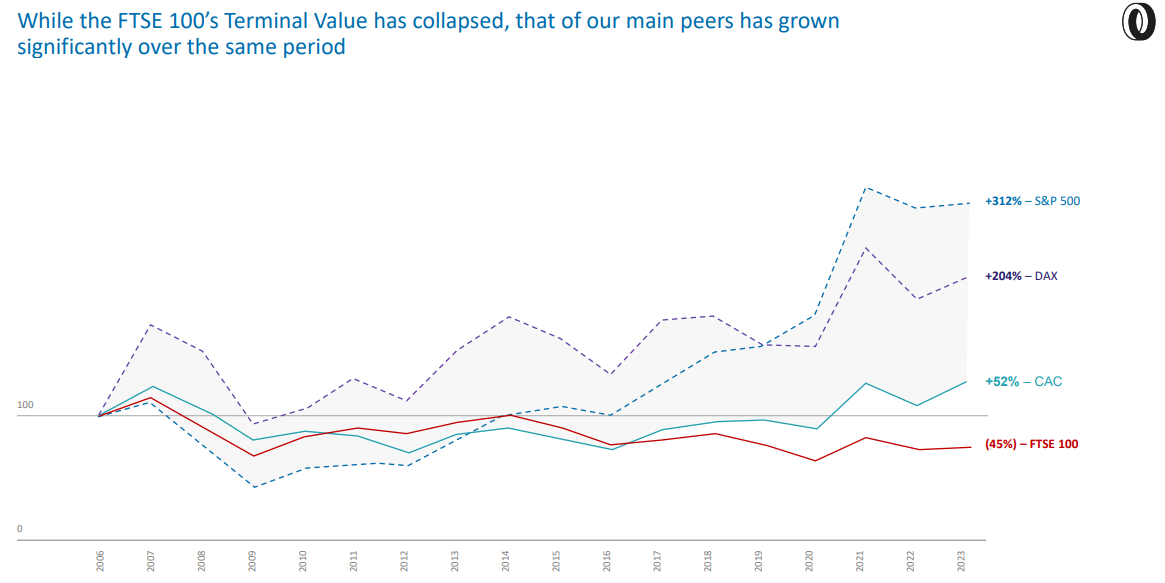

遺憾的是,在這40年裏,其表現並沒有什麼值得慶祝的。以下圖表顯示了自成立以來的40年裏FTSE 100的表現,與美國標普500指數(其最明顯的對應指數)和發達市場的MSCI世界指數進行了比較:

被拋在後面

自2008年危機以來,富時100指數一直落後於世界其他地區

來源:彭博社

重新基準:100 = 1984年1月1日 = 100,價格以英鎊計價

從英國的角度來看,這一軌跡令人非常失望。但這種痛苦的滯後是最近才出現的,大約在2008年全球金融危機後的三年左右。在2016年英國脱歐公投後,差距顯著擴大,但把一切都歸咎於離開歐盟太過簡單;在那時,富時100指數已經連續幾年表現糟糕。

這在一定程度上是因為當今最高估值的行業是高科技,而這一行業在英國上市股票中幾乎沒有代表性。像蘋果公司和英偉達公司這樣的公司顯然會對標普500指數產生影響。但數據顯示,“輝煌七子”主導的美國科技公司並不是估值差距的核心,儘管它們在近年來加劇了這一差距。同樣值得注意的是,富時100指數在全球金融危機後的幾年才開始落後:

英國折價的增長

富時100指數的價格/賬面價值比落後,並且差距正在擴大

來源:彭博社

RELX Plc的表現表明,富時100指數如果有更多的科技公司,可能會表現更好。作為一家大型數據提供商,它是最初成分股中表現最好的公司,過去40年的回報率達到36151%,並且在煙草集團BAT之後僅略高。它現在是英國最大的“TMT”(電信、媒體和技術)集團,並且最近由於在人工智能領域的投資而受到提振。不幸的是,在英國,它沒有太多的同行。

英國面臨的另一個問題是富時100指數在國際礦業集團中的權重較大,這些公司往往在倫敦上市。在大宗商品價格疲軟的情況下,就像在過去的大部分時間裏一樣,這將拖累指數。

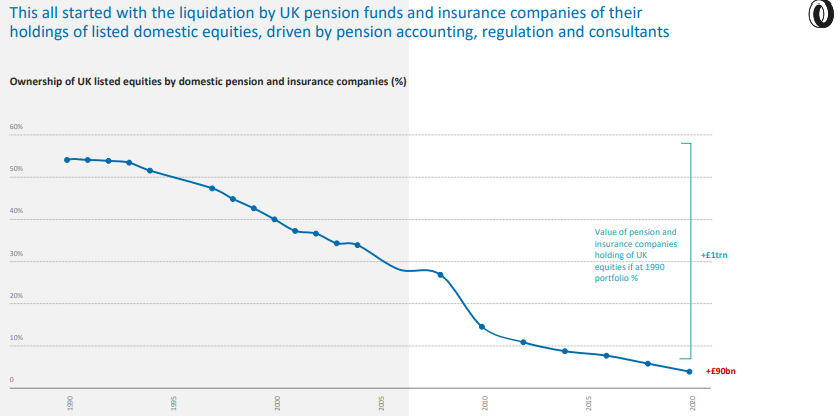

另一種解釋是英國的養老金基金。在20世紀50年代,他們率先提出了後來被稱為“股權崇拜”的理念,由英國捲煙公司的養老金基金經理喬治·羅斯·古比(George Ross Goobey)領導。他們選擇投資股票,而不是債券,因為當時股票的收益更高。在過去20年裏,這種效應完全發生了逆轉。下圖來自倫敦Ondra Group的邁克爾·托里(Michael Tory)撰寫的令人震驚的報告《處於清算中的英國公司》,顯示了養老金基金投資組合中股票比例隨時間的變化:

從1990年管理的養老金基金超過一半的資金,到現在股票僅佔不到10%,這是一個驚人的減少,而股票在這段時間內通常表現良好。養老金基金以長期著稱,這使它們能夠大量投資股票,那麼為什麼它們放棄了股票呢?主要原因是向責任匹配的轉變,這在20年前就開始認真進行,受到監管機構和投資銀行的鼓勵。由於許多確定福利養老金計劃赤字,意味着它們的資產無法覆蓋對養老金領取人的責任,它們開始購買債券,以便更接近保證收入。這幫助英國國債的表現甚至比美國國債更好。這也創造了一個循環,因為較低的債券收益使未來收入的保證變得更加昂貴,促使更多的債券購買和更低的收益率。這導致許多英國基金對利率保持低位進行衍生品投注,這種做法在2022年10月導致英國國債市場的崩潰。資深左翼經濟評論家威爾·哈頓甚至 認為 他們已經迫使英國陷入“厄運循環”,並創造了一個“針對增長操縱的系統”。

從1990年管理的養老金基金超過一半的資金,到現在股票僅佔不到10%,這是一個驚人的減少,而股票在這段時間內通常表現良好。養老金基金以長期著稱,這使它們能夠大量投資股票,那麼為什麼它們放棄了股票呢?主要原因是向責任匹配的轉變,這在20年前就開始認真進行,受到監管機構和投資銀行的鼓勵。由於許多確定福利養老金計劃赤字,意味着它們的資產無法覆蓋對養老金領取人的責任,它們開始購買債券,以便更接近保證收入。這幫助英國國債的表現甚至比美國國債更好。這也創造了一個循環,因為較低的債券收益使未來收入的保證變得更加昂貴,促使更多的債券購買和更低的收益率。這導致許多英國基金對利率保持低位進行衍生品投注,這種做法在2022年10月導致英國國債市場的崩潰。資深左翼經濟評論家威爾·哈頓甚至 認為 他們已經迫使英國陷入“厄運循環”,並創造了一個“針對增長操縱的系統”。

有人在購買英國國債

過去十年中,英國實際收益率遠低於美國

來源:彭博社

這個問題不僅僅涉及養老金。但有一點是確定的,那就是解決這個問題將會很困難,因為在國家層面上,養老金似乎很難搞定。就在疫情爆發前,2019年智利爆發的民眾騷亂動搖了許多假設。這個國家在皮諾切特獨裁統治下采用的養老金制度曾被廣泛認為是所有人應該效仿的典範。看到智利人因養老金不足而騷亂是令人恐懼的,這或許可以解釋為什麼責任匹配可能是一個好主意。也存在着走得太遠的風險。如果英國資本已經流出了英國股市,至少部分原因是因為投資者認為在其他地方可能有更好的回報,而他們可能是對的。在全球化時代,資本流動如此自由,保護主義與貿易的整個辯論又回來了。這一次,爭論的焦點是國際資金的流動,而不是商品。哈頓的一些想法接近於現代保護主義,甚至是企圖挑選贏家。例如,他建議:

這個問題不僅僅涉及養老金。但有一點是確定的,那就是解決這個問題將會很困難,因為在國家層面上,養老金似乎很難搞定。就在疫情爆發前,2019年智利爆發的民眾騷亂動搖了許多假設。這個國家在皮諾切特獨裁統治下采用的養老金制度曾被廣泛認為是所有人應該效仿的典範。看到智利人因養老金不足而騷亂是令人恐懼的,這或許可以解釋為什麼責任匹配可能是一個好主意。也存在着走得太遠的風險。如果英國資本已經流出了英國股市,至少部分原因是因為投資者認為在其他地方可能有更好的回報,而他們可能是對的。在全球化時代,資本流動如此自由,保護主義與貿易的整個辯論又回來了。這一次,爭論的焦點是國際資金的流動,而不是商品。哈頓的一些想法接近於現代保護主義,甚至是企圖挑選贏家。例如,他建議:

英國公司總體上值得購買其股票,如果所有養老金基金同時將更多的資產不成比例地投向英國,將會使英國企業擺脱困境。這是一個典型的情況,即國家必須果斷行動,因為市場不能也不會這樣做。

我理解所提出的觀點,並且有必要明確立場以推動辯論。但是,強制性地將養老金投資於英國公司對我來説聽起來不是一個好主意。儘管如此,富時100指數的不快樂生日確實表明了英國股市出現了系統性問題。其他人請注意。

那太荒謬了

即使過去的四十年對倫敦市場來説並不是最好的,至少有一種方式它們已經超過了美國。在1984年之前,倫敦股票的普遍基準是FT 30,由我母校《金融時報》的編輯編制。這個指數是模仿道瓊斯工業平均指數的,自上世紀30年代以來一直存在,由編輯選擇的30只大型股票組成。只有合併和破產才能使成員退出,它們的權重是相等的。這對報紙來説是多年來的賣點,我在1990年開始我的職業生涯時,有一個同事曾經負責在市場收盤後每天下午用計算尺計算FT 30。

當時,這樣的服務對我們的讀者來説是一個競爭優勢,他們很樂意為此付費。但是自那時以來,數據服務已經發展,可以在一天中計算更加複雜的市場波動並實時發佈。

正如《衞報》和《泰晤士報》的英國記者所指出的,這個現在已經40歲的100只股票的基準最初是由倫敦證券交易所為了與FT 30競爭而設立的。它受到了我以前的老闆們的非常冷淡的對待。然而,幾周內,他們決定聯手,FTSE這個名字就誕生了。由倫敦證券交易所和《金融時報》組成的指數集團取得了更大的成就。如今,《金融時報》不再持有股份,現在被稱為富時羅素的公司完全由倫敦證券交易所控制。

所有這些聽起來都與道瓊斯工業平均指數的歷史非常相似,它衍生出一系列指數,並最終成為標準普爾指數業務的一部分,與標準普爾500指數在同一屋檐下。難以理解的區別在於,倫敦的傳統愛好者已經對富時30指數失去了興趣,認識到它是一個過時的東西,而美國的現代偶像破壞者仍然堅持將道瓊斯工業平均指數視為重要,而實際上它並不重要。

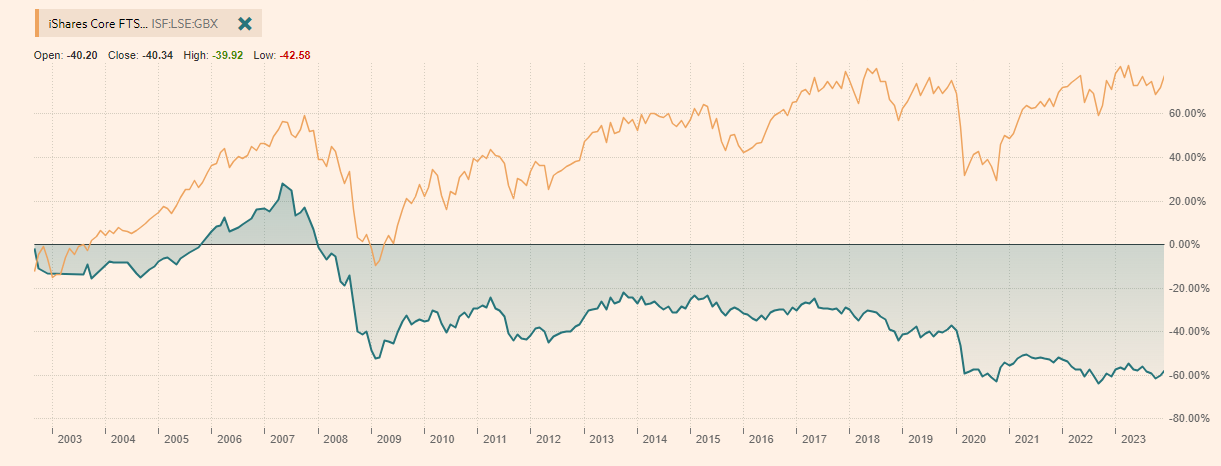

經過長時間的搜索,我在ft.com網站或彭博社上找不到富時30指數。然而,我找到了鳳凰人壽管理的一隻基金,該基金自2002年以來一直跟蹤富時30指數。下面的圖表中,它在FT上標為綠色。你可以在這裏。黃線顯示了一隻跟蹤富時100指數的基金的表現,以供比較:

如果你想賺錢,FT 30不是一個好選擇。如果你只是想跟蹤一個指數,它的等權重和對通常下降和流動性不佳的股票的大額配置也沒有幫助。FT 30是金融歷史的重要組成部分,就像道瓊斯工業平均指數一樣,在其時代幫助開拓市場並促進了人們的理解。但那個時代已經過去了。

如果你想賺錢,FT 30不是一個好選擇。如果你只是想跟蹤一個指數,它的等權重和對通常下降和流動性不佳的股票的大額配置也沒有幫助。FT 30是金融歷史的重要組成部分,就像道瓊斯工業平均指數一樣,在其時代幫助開拓市場並促進了人們的理解。但那個時代已經過去了。

道瓊斯工業平均指數看起來並不像那麼糟糕,但這只是因為它的構成現在經常被逆向設計,以儘可能地看起來像標普500指數。大多數“輝煌七子”都不在其中。在幾種情況下,它選擇了一個行業中較小的成員,而不是較大的競爭對手,因為這符合其價格加權的方法(例如,它包括雪佛龍公司,但不包括更大的埃克森美孚公司)。我想,FT 30確實表明了一組強大的英國大型公司在過去十年左右已經嚴重下滑。而道瓊斯工業平均指數並沒有告訴我們任何信息。

因此,我再次建議所有記者,特別是那些在道瓊斯工業平均指數工作的人,沒有必要引用道瓊斯工業平均指數,把它扔進垃圾箱也不會令人尷尬。當然可以繼續計算並在《華爾街日報》的內頁上發佈數字。但要承認它已經過時了。我過去提出過一個可能性:將標普500指數的名稱更改為道瓊斯500指數(或簡稱“道瓊斯”),進行一次重新計算,使標普500指數的數字等於前一天道瓊斯工業平均指數的收盤價,然後像以前一樣繼續下去。為什麼不呢?

Hindsight Capital: 視頻

對於那些錯過了上週關於2023年最佳交易的新聞簡報的人,現在可以趕上了。Hindsight Capital第一部分可以在這裏找到 這裏,第二部分在 這裏。我們還有一個視頻,由彭博觀點多媒體部門的出色同事提供。你可以在這裏觀看 這裏。享受吧。現在要面臨更艱難的任務,即在沒有事後認識的情況下應對2024年…

生存貼士

關於 1984,一些奧威爾啓發的音樂包括大部分 大衞·鮑伊的鑽石狗專輯(試試“1984”,“老大哥”或“我們是死人”),或者 1984(為了老大哥的愛)由尤瑞斯密斯。這兩個項目在某種程度上都不成功;鮑伊本來要寫一部完整的“1984”歌劇,但沒有得到奧威爾的遺孀的批准,所以他拿着自己的材料製作了這張專輯,而尤瑞斯密斯為 電影《1984》主演約翰·赫特寫了一部配樂,但最終版本中沒有使用。它們都是不錯的專輯。還是關於1984,但遠不那麼奧威爾式,你可以試試 凡·海倫的1984專輯,來自(你猜對了)1984年。彭博觀點更多內容:

- 馬克·吉爾伯特和馬庫斯·阿什沃斯: 今年聯邦儲備委員會將比以往任何時候更加主導市場走勢

- 阿德里安·伍爾德里奇:特朗普彗星和其他四個2024年預測

- 艾莉森·施拉格:2024年將標誌着後疫情經濟的結束

想要更多彭博觀點?輸入 OPIN <GO>。或者您可以訂閲我們的 每日簡報**。**