市場看到美聯儲退出量化寬鬆政策的時間臨近,因為會議記錄顯示早期討論已經開始 - 彭博社

Alex Harris

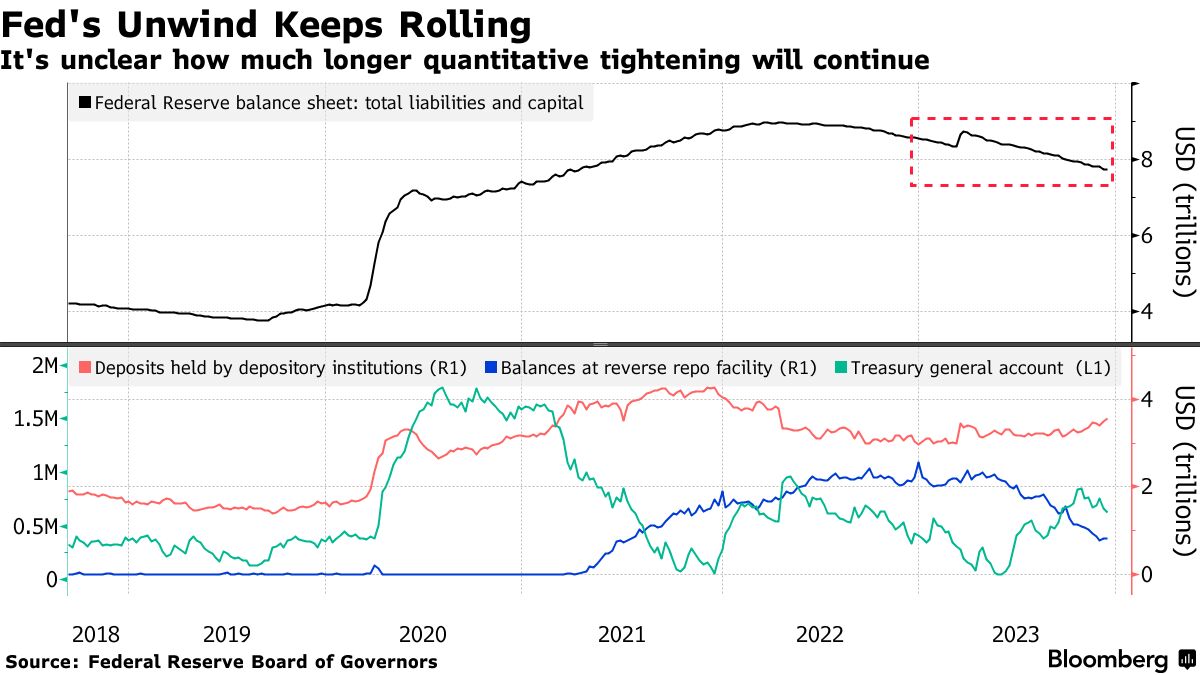

美聯儲正試圖找到合適的時機開始討論如何退出其資產負債表的收縮,這是一個信號,表明結束可能比先前預期的更接近。

在上個月的聯邦公開市場委員會會議記錄中,有幾位與會者建議開始討論確定美國央行放緩資產負債表收縮速度的技術因素,這個過程被稱為量化緊縮。 與會者指出,委員會的計劃表明,當儲備餘額“略高於被認為符合充裕儲備水平”的時候,它將放緩然後停止收縮資產負債表。

最近幾個月一直存在爭論,即美聯儲是否誤判了它可以收緊多少而不會導致像隔夜回購協議市場這樣的地方出現錯位,這是金融體系的重要組成部分。

閲讀更多:美聯儲的量化緊縮這次進行得如何:簡介

儘管目前銀行儲備(目前為3.48萬億美元)遠高於美聯儲在2022年開始收縮資產負債表時看到的水平,但人們擔心儲備量並不像決策者所認為的那樣充裕。 2019年,央行行長們吸取了一筆教訓,當不同的隔夜市場利率飆升了五倍,甚至高達10%,央行被迫進行干預。

“正如他們所説,每個人都有計劃,直到他們受到打擊,”RBC Capital Markets的美國利率策略負責人Blake Gwinn説道,該公司預計美聯儲將於2024年中期結束QT。“上一次,他們受到了2019年9月的回購危機的‘打擊’,並立即改變了方向,”Gwinn説。

“正如他們所説,每個人都有計劃,直到他們受到打擊,”RBC Capital Markets的美國利率策略負責人Blake Gwinn説道,該公司預計美聯儲將於2024年中期結束QT。“上一次,他們受到了2019年9月的回購危機的‘打擊’,並立即改變了方向,”Gwinn説。

在過去的18個月裏,美聯儲一直在讓高達每月600億美元的國債和高達每月350億美元的機構債券到期。

上一次中央銀行試圖停止資產負債表收縮是在2019年,當時只有高達每月300億美元的國債和高達每月200億美元的機構債券到期,幾乎是當前計劃規模的一半。那年5月,美聯儲將國債再投資上限削減到150億美元,然後在8月完全取消了限制,同時繼續讓其抵押支持證券持有量減少。

甚至在那之前,貨幣市場利率已經在暗示儲備短缺。隨着其他短期利率一起上升,有效聯邦基金利率——中央銀行的政策目標——也在上升,這要求決策者調整他們的工具以保持控制。

最近,經過大約四年的有序交易——銀行和基金經理在每個月、每個季度和每年末鎖定融資——波動再次爆發。回購利率的波動將一個基準推至歷史紀錄,而以國債作為抵押品的短期貸款市場也出現波動。

可以肯定的是,最近的干擾程度比四年前的要小,不需要干預。然而,最近的事件仍然凸顯了美聯儲、銀行和其他機構之間日益微妙的平衡,這有助於隔夜資金市場的正常運作。

短期資金市場的波動可能會妨礙央行管理貨幣政策的能力。資金紊亂也可能對更廣泛的經濟造成風險,可能會在美國基準利率已經達到二十年高點的時候,對政府和其他方面的借貸成本造成壓力。

“美聯儲就像一個童子軍:他們總是想要做好準備,”TD證券美國利率策略負責人Gennadiy Goldberg説。“一方面,為結束量化寬鬆提前做準備是件好事。另一方面,他們必須想出如何在不向市場暗示量化寬鬆結束即將來臨的情況下做到這一點,” Goldberg説。