美聯儲最新的QT討論受到2019年回購市場崩盤的困擾 - 彭博社

Alex Harris

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓。

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓。

攝影師:格雷姆·斯隆/彭博社四年多前資金市場某個角落出現問題的記憶仍深深刻在許多市場參與者的腦海中。這一事件也將成為美聯儲在試圖再次停止其資產負債表縮減時的考慮因素。

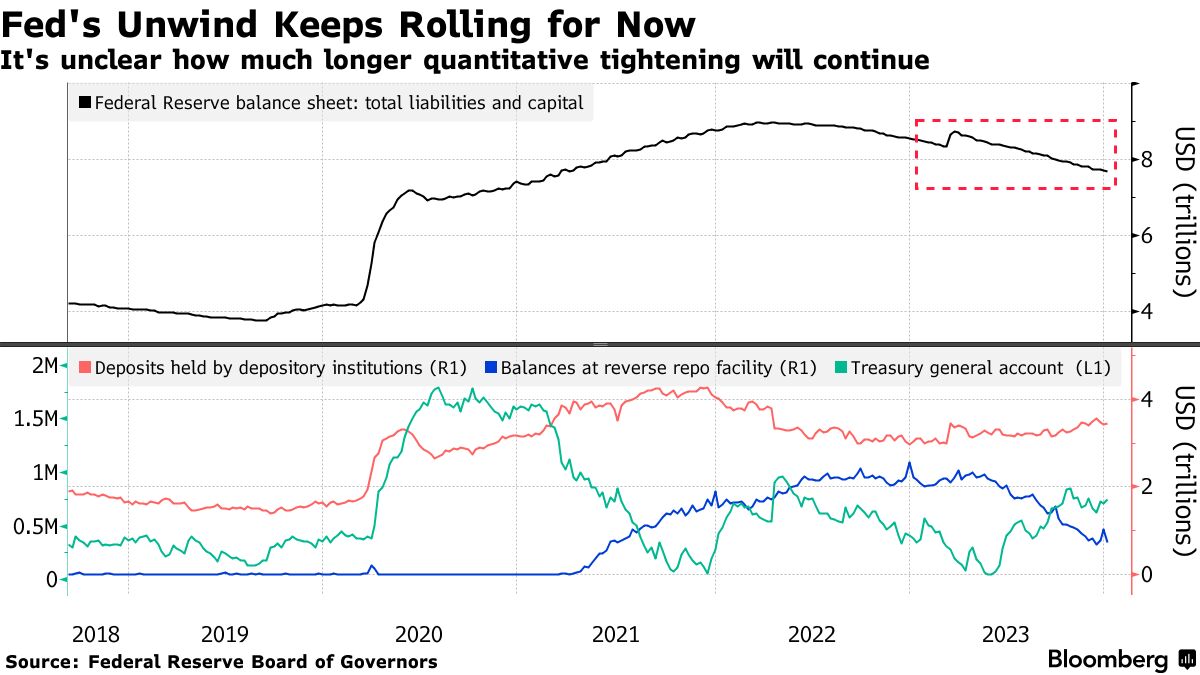

在過去的一週裏,最新一次聯邦公開市場委員會會議的記錄顯示,美聯儲已經在考慮其資產負債表的問題。但上次美聯儲試圖慢慢停止資產負債表縮減的努力 —— 一種被稱為量化緊縮或QT的過程,其努力僅持續了幾個月,然後2019年資金市場的動盪促使重新考慮。

在那一事件中,已經有證據表明銀行準備金 —— 作為其政策執行的風向標 —— 稀缺。也就是説,金融機構只有足夠的現金來滿足監管和資產負債表需求。因此,在政府增加借款和企業納税支付的組合加劇了準備金短缺時,這加劇了典型的壓力。隔夜回購利率 —— 華爾街日常運營的重要資金來源 —— 暴漲至10%甚至更高,只有在美聯儲重新啓動回購操作以穩定市場後才恢復了秩序。

儘管資金市場目前遠未達到極端水平,但最近發生的一些事件使一些市場參與者相信是時候讓美聯儲開始考慮結束QT了。首先,自6月以來,隔夜逆回購協議(RRP)設施中的餘額,代表了金融系統中的過剩流動性,已經下降了近1.5萬億美元。此外,11月底和12月的波動推高了隔夜擔保融資利率至創紀錄的新高。波動性。因此,在本週早些時候發佈的12月聯邦公開市場委員會會議紀要中,決策者表示,在做出決定之前,開始討論將指導央行放緩QT步伐的因素是合適的。

儘管資金市場目前遠未達到極端水平,但最近發生的一些事件使一些市場參與者相信是時候讓美聯儲開始考慮結束QT了。首先,自6月以來,隔夜逆回購協議(RRP)設施中的餘額,代表了金融系統中的過剩流動性,已經下降了近1.5萬億美元。此外,11月底和12月的波動推高了隔夜擔保融資利率至創紀錄的新高。波動性。因此,在本週早些時候發佈的12月聯邦公開市場委員會會議紀要中,決策者表示,在做出決定之前,開始討論將指導央行放緩QT步伐的因素是合適的。

美國銀行公司的美國利率策略負責人馬克·卡巴納表示:“這是一個非常謹慎的步驟。我們非常擔心,最低舒適儲備水平遠高於美聯儲此前暗示的水平。他們現在開始討論這些問題,而不是等待並需要在貨幣市場利率迅速上升時再開始討論,這是有益的。”

會議紀要中所表現出的謹慎態度與主席傑羅姆·鮑威爾在12月會後新聞發佈會上的評論截然相反。當時,鮑威爾表示對當前儲備水平感到滿意,並表示央行將根據需要放緩或停止資產負債表的縮減,以確保它們保持在美聯儲認為“充裕”的水平之上。

在過去的18個月中,美聯儲一直在讓每個月高達600億美元的國債和每個月高達350億美元的機構債務到期。

閲讀更多:市場看到美聯儲退出量化寬鬆政策臨近,會議記錄顯示早期討論

相比之下,上次中央銀行試圖縮減其資產負債表規模是在2018年,當時只有每個月高達300億美元的國債和每個月高達200億美元的機構債務到期,幾乎是當前計劃規模的一半。2019年5月,美聯儲將國債再投資上限削減至150億美元,然後在8月完全取消了限制,同時繼續讓其抵押貸款支持證券持有量減少。那個量化寬鬆的第一個時代持續了不到一年。

問題在於現在不清楚多少儲備才構成“充裕”水平。最近市場的焦慮和中央銀行最新的調查表明,3.46萬億美元的儲備餘額可能並不像決策者認為的那樣充裕,尤其是考慮到許多機構表示他們更願意持有儲備緩衝以確保他們有足夠的流動性。

與此同時,華爾街策略師們希望在美聯儲的再融資利率(RRP)設施幾乎耗盡之前制定一個計劃。美國銀行的Cabana對美聯儲能夠在該設施耗盡後繼續實施量化緊縮持懷疑態度,存在風險,即決策者將不得不在第二季度放緩或停止美聯儲的資產負債表縮減。這與巴克萊銀行的展望一致,預計美聯儲將在6月或7月結束量化緊縮。德意志銀行分析師預計資產負債表縮減的放緩將與6月開始的中央銀行降息同時發生。

“與其像2019年那樣冒着資金利率飆升的風險,我們預計美聯儲會選擇謹慎行事,”巴克萊策略師約瑟夫·阿巴特在給客户的一份備忘錄中寫道。“這意味着應該儘早停止量化寬鬆,銀行準備金可能仍高達3萬億美元,而逆回購協議中可能還有一些餘額(大約數千億美元)。”