中國正迅速失去其在全球投資組合中的必備地位 - 彭博社

Abhishek Vishnoi, Amy Bainbridge, Eliyahu Kamisher

多年來的慘痛損失使中國股票在全球投資組合中的地位大大降低,這一趨勢很可能會加速,因為一些全球最大的基金正在遠離風險市場。

對14家在中國股票中投資的美國養老基金的申報文件進行的分析顯示,它們中的大多數自2020年以來減少了持股。加州公共僱員退休金系統和紐約州普通退休基金等全國最大的養老基金投資者之一,連續第三年減少了它們的持股。

最初是出於績效驅動的撤離現在面臨着成為結構性轉變的風險,原因是對北京長期經濟議程的懷疑、長期的房地產危機以及與美國的戰略競爭的有毒組合。美國和澳大利亞一些最大的養老金的資金管理人在接受採訪時表示,他們對中國的主導策略是謹慎。

“外國投資者不再擔心將中國排除在其投資範圍之外,”Dalma Capital Management Ltd.的首席投資官Gary Dugan説。“我們感覺到國際投資者正在放棄試圖讀懂中國,將重新回到不包括中國在內的世界機會集,因此將基準重置為MSCI World ex-China。”

美國頂級養老金基金對中國的敞口正在下降

來源:彭博社

注:數據顯示截至9月30日的美國養老金基金對在美國上市的中國股票的持股情況

一些人正在完全退出。

密蘇里州僱員退休金系統在12月告訴其員工“清除其目前在中國的全球公共股票投資”。這發生在聯邦退休儲蓄投資委員會表示,它將從其680億美元的國際基金中排除對香港以及中國大陸的投資。它指出了華盛頓對中國投資限制的增加是做出這一決定的主要原因。

“中國是美國和全球首席信息官經常討論的話題,”加利福尼亞州教師退休金系統首席投資官克里斯·艾爾曼在接受採訪時表示。“一些人已經將他們在指數中的中國權重減少了一半,以減少他們的風險,而一些人已經將中國從新興市場指數中剔除。” Calstrs的決定是“不超配也不低配,而是指數權重,”他説。

他的評論是在中國在MSCI新興市場指數中的份額在去年12月底降至23.77%,這是自2018年中國內地股票被加入該指數以來的最低水平。在亞太指數中,中國目前約佔15%,低於2020年的24%。

倫敦智庫官方貨幣和金融機構論壇對100家養老金和主權財富管理機構進行的2023年調查發現,沒有一家機構對中國持有積極展望,或者預期相對較高的回報。

這與2010年代末中國經濟崛起和製造業實力讓海外投資者渴望在蓬勃發展的市場中分一杯羹的情況大相徑庭。如果MSCI加入A股展示了中國的全球認可,那麼它的地位下降表明這種吸引力正在迅速消退。

Bloomberg分析了271家美國養老基金的13F備案,這些基金的資產超過5億美元。其中,有14家基金投資於在美國上市的中國股票。

Bloomberg分析了271家美國養老基金的13F備案,這些基金的資產超過5億美元。其中,有14家基金投資於在美國上市的中國股票。

突顯中國市場如何從雷達上消失,它們的低估值並沒有幫助。MSCI中國指數在前瞻盈利預期方面與標普500指數相比從未如此便宜,交易價格折扣達56%。預計市盈率低於其五年平均水平。

澳大利亞第二大養老基金——澳大利亞退休信託基金(2600億澳元,合1740億美元)對增加其中國持股持謹慎態度,只保持與績效基準一致所需的持股量。

ART首席投資官Ian Patrick表示:“在上市股票方面,我們只是試圖確保我們有一個基準曝光,並且以不必要地捆綁流動性的方式進行操作。”他補充説:“中國是一個經濟規模龐大的國家,其估值受到挑戰,因此肯定存在機會。”他補充説,更重要的問題是全球秩序在中國、美國和其他國家之間的演變。

閲讀:中國的困境令澳大利亞最大的投資者保持謹慎

隨着長期投資者回避中國,市場面臨更多被本地交易者主導的風險,這加劇了波動性並嚇跑了全球資金。MSCI中國指數在經歷第三個年度虧損後繼續下跌。資金管理人士認為,與美國和歐洲的緊張關係、國家對私營部門的控制以及經濟的下行趨勢已經永久地削弱了其吸引力。

隨着中國的疲軟,除中國以外的投資蓬勃發展。彭博社編制的數據顯示,2023年沒有中國投資的新興市場股票基金數量達到了19只,而2022年為15只,2020年僅為1只。

包括高盛資產管理在內的華爾街巨頭和黑石集團等公司去年早些時候推出了新的不包括中國的新興市場基金,而Robeco和Vontobel Holding AG最近也加入了這一潮流。

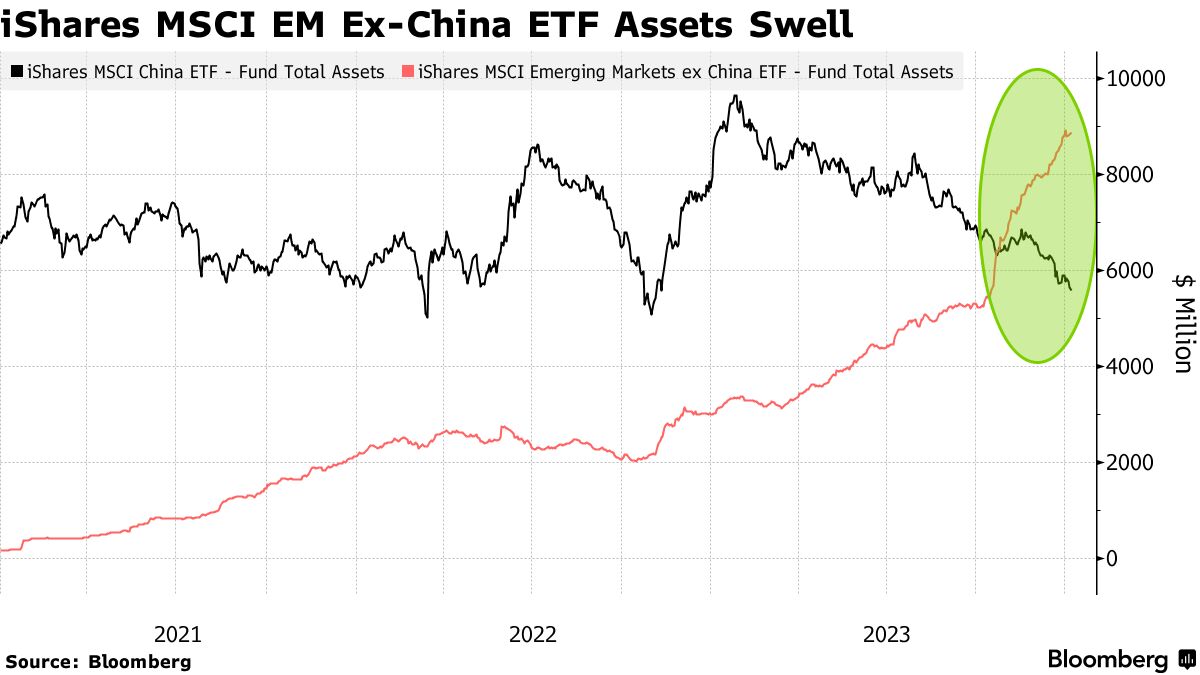

在一次重大轉變中,不包括中國的新興市場ETF的資產從2020年底的僅1.64億美元激增至約88億美元,超過了中國ETF的規模。

2023年不包括中國的新興市場基金創紀錄增長

來源:彭博社

注:2023年數據截至目前

這並不意味着全世界都對中國置之不理。中國9萬億美元的市場——僅次於美國,提供了一大批可能帶來豐厚收益的尚未被發現的公司。正如滙豐控股PLC的策略師們本月早些時候指出的那樣,中東投資者對中國的興趣日益增加,抵消了來自美國的資金流出。

其他澳大利亞養老基金採取觀望態度。AMP投資目前對中國有輕微的低配曝光,該基金的首席投資官安娜·謝利表示,隨着中國的復甦,可能會在未來幾年改變這種態度。

然而,隨着美聯儲轉向貨幣寬鬆,全球經濟週期敏感的新興市場可能會出現更高的回報率,中國的轉向可能會加速,因為缺乏積極的催化劑。

到目前為止,韓國、台灣和印度今年已經吸引了超過7500億美元的總流入資金。與此同時,外國投資者在新年繼續通過股票通道鏈接拋售中國。

“儘管目前中國周圍的悲觀情緒在估值中得到了體現,但投資者似乎不願意介入,”威廉·布萊爾國際有限公司的投資組合專家羅米娜·格雷弗説道,該公司是新興市場(不包括中國)戰略的早期參與者之一。“在過去幾年裏,由於不可預測的監管環境和政府在新冠疫情爆發後優先考慮政治而不是經濟,中國變得更加難以駕馭。”

| 參與MLIV脈衝調查 |

|---|

| 老齡化社會是否正在改變他們為退休儲蓄的方式?分享你的想法。 |