歐洲創紀錄的債券行情得到全球買家迴歸的支持-彭博社

Alice Gledhill, Abhinav Ramnarayan, Ronan Martin

歐洲各國政府本週急於借款,全球投資者爭相搶購債券,以獲取可靠的收益率,因為它們可能很快就會降低。

中央銀行和來自中東和亞洲的基金樂意向西班牙、意大利和比利時等國借款,這些國家都報告了歷史性的訂單簿。全球資金正在搶購提供的收益率,因為預計今年晚些時候可能會降息,從而使這些收益率更低。

對於歐洲國家來説,這是一個令人鼓舞的跡象,它們正在提前籌集2024年預算的資金,而此時該地區的中央銀行已經從作為主要買家支撐債券市場轉變為賣家。對於投資者來説,多年來的負利率使許多人遠離歐洲,現在歐洲終於提供了一個可以獲得不錯回報的機會。

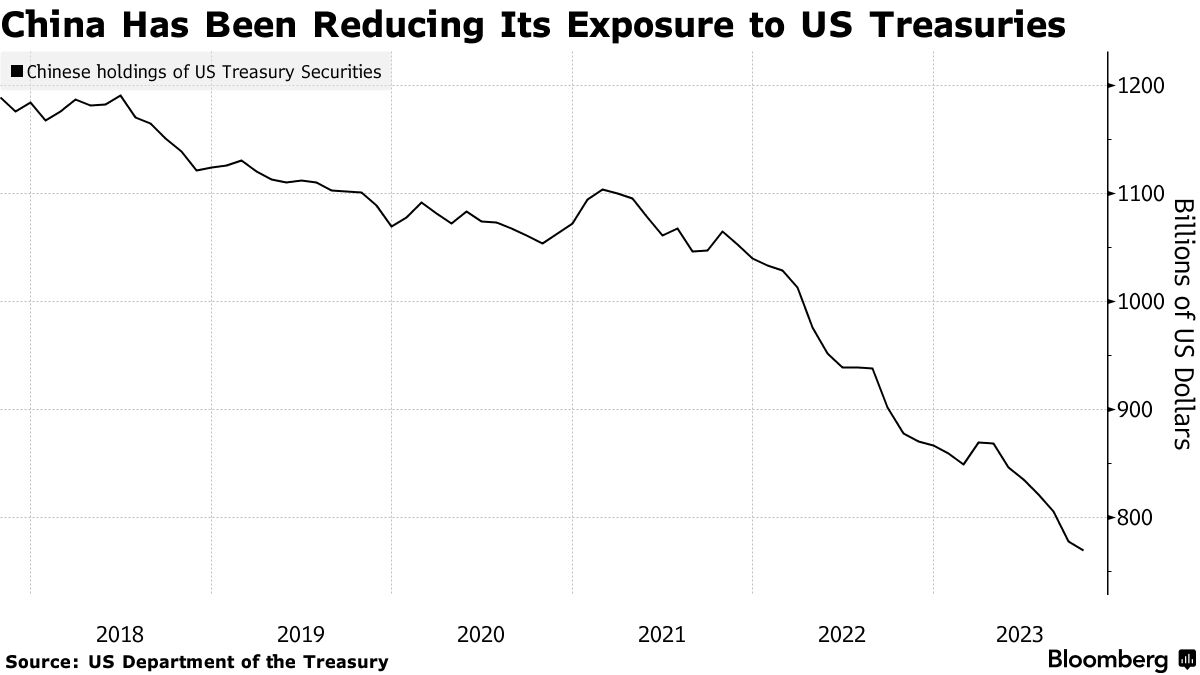

“國際買家,尤其是日本和中國投資者,現在購買美國國債的數量比過去少得多,他們更多地將持有多樣化到歐洲,”管理着420億歐元的Tikehau Capital資本市場策略負責人拉斐爾·圖安説道。他表示,這包括中央銀行和養老基金。

通過銀行從政府借款本週達到了410億歐元(450億美元),創歷史新高,並推動了歐洲債券總額本週超過1200億歐元的創紀錄銷售額,根據彭博社編制的數據。儘管一月通常需求旺盛,但對訂單簿的分析顯示,來自亞洲和中東的需求更加深遠。

歐洲主權債券創紀錄周

大量主權債券銷售和其他公共部門交易創下新紀錄

來源:彭博社;一月第二週的銷售

發行量數據涵蓋在歐洲銷售的歐元和英鎊指定債券

以比利時為例。其10年期債券的訂單超過了提供的70億歐元的10倍,近五分之一的訂單來自歐洲以外的地區,而兩年前類似銷售中的比例約為十分之一。

根據歐洲央行的數據,歐元區評級較高的主權國家債券的外國投資者份額在2022年底已經下降到約四分之一,而2014年時幾乎達到了一半。這顯示來自歐洲以外投資者的潛在資金迴流是巨大的。

美國銀行公司的策略師分析表明,未來幾年可能有多達7萬億歐元流入歐元區固定收益資產。他們指出歐洲央行的存款利率創下了4%的紀錄,超過了歐元區債務危機之前下降至0%以下的水平。

“這支持了我們的觀點,即2024年的供應量,即使高於2023年,也可以被很好地吸收,”美國銀行策略師Erjon Satko和Sphia Salim在一份備忘錄中寫道。本週交易的需求水平“表明了特別健康的需求。”

閲讀更多: 歐洲債券銷售達到創紀錄的1080億歐元

穩定的歐元

流入歐洲固定收益市場可能消除了該地區單一貨幣的一個基本拖累,該貨幣從2022年底的低於美元的水平反彈到目前的約1.0950美元。彭博調查中的分析師預計歐元將在年底前進一步上漲至1.12美元。

“歐元再次被視為穩定的貨幣。特別是來自亞洲和中東的投資者,他們並沒有像在2010年到2016年或2017年之間那樣對重新命名風險進行定價,” 瑞士皮克代理財富管理宏觀研究負責人弗雷德裏克·杜克羅澤特説。“這已經不再是一個討論的話題。你不能排除未來危機的可能性,但即使是意大利、法國和其他地方的民粹主義者也在遵守歐洲規則。因此,這對吸引對主權債券的投資是一個積極因素。”

閲讀更多: 數十億債券迴流歐洲,減輕長期貨幣拖累

閲讀更多: 數十億債券迴流歐洲,減輕長期貨幣拖累

這也有助於保持投資者的持有。過去,“快錢”——市場術語指對沖基金——曾經膨脹了訂單簿,只是為了迅速翻轉債券以獲得快速利潤。據RBC BlueBay資產管理高級投資組合經理卡斯帕·亨斯表示,現在似乎並沒有發生這種情況。

他説:“在第二和第三天的交易後,債券繼續收緊,這對於改善需求形勢來説是一個非常好的跡象。大多數投資者在某種程度上已經減持,現在卻在努力獲得足夠的敞口。”

由於政府債券現在看起來比歐洲利率掉期便宜,銀行也在增加需求。

德意志銀行歐洲、中東和非洲地區SSA聯合發行主管尼爾·甘納特拉表示:“銀行的資金管理部門在資產類別中佔據了很大的比重,隨着掉期市場的變動,我們看到現金正在被投入使用。”

放緩對沖

並非所有人都湧入了市場。Candriam的全球多資產負責人Nadege Dufosse選擇觀望,更傾向於等待收益率稍高一些,但她仍然更喜歡債券而不是股票。

“我們更傾向於債券而不是股票的一個原因是,目前最大的風險是對經濟增長感到失望,”她説,軟着陸現在是共識觀點。如果增長令人失望,“你的投資組合中的債券部分將對沖股票部分。”

歐元區可能在2023年最後三個月未能增長,或者出現了輕微衰退,歐洲央行政策制定者本週表示。儘管該地區的政府將來需要償還所有這些借款,但意大利——債券投資者情緒的風向標——如今看起來風險較低。其債務負擔約佔國內生產總值的140%,高於三年前的158%,但有所下降。

因此,政府債券的大規模發行——歐盟和英國等機構本月尚未發行——可能會持續一段時間。然而,這種速度和相應的需求不會無限期持續下去。由於貨幣市場預計歐洲央行今年將把利率下調140個基點,收益率對投資者來説可能不那麼吸引人。

“從去年10月的“長期高利率”,甚至“永久高利率”,到現在迅速降息的預期,這種大規模的轉變創造了這個理想的市場,”巴克萊銀行歐洲、中東和非洲地區債務資本市場負責人Lee Cumbes説道。這些“交易對其他主權國家來説是一個重要的綠燈——市場已經想起了固定收益有多有趣。”