美國股債相關性上升讓華爾街一些人感到擔憂 - 彭博社

Denitsa Tsekova

在股票市場反彈的背後,有頑固的信號表明除了通貨膨脹迅速消失外,任何其他情況都會給交易者帶來巨大麻煩。

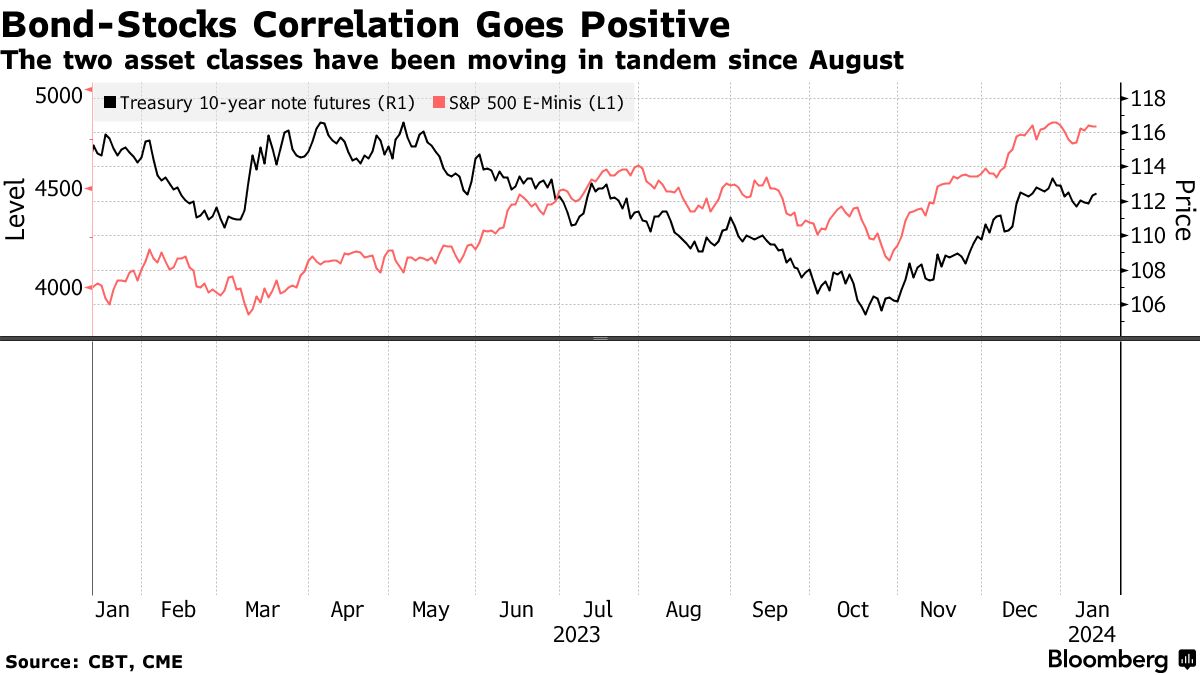

這一點在市場大部分區域對債券的敏感性上表現出來,標普500指數的三分之二與債券收益率同步波動,當利率下跌時表現更好,反之亦然。據法國興業銀行的數據顯示,這是自2001年以來最為明顯的現象。

2024年伊始出現波動後,投資者依然堅定看漲,美國基準股指收盤上漲了1.8%。然而,本週石油市場和消費品價格帶來的混合信息引發了顯而易見的問題,即債券收益率對利率敏感策略的交易者到底是朋友還是敵人。有人警告稱,商業週期的持續活躍可能無法為美聯儲主席鮑威爾提供足夠的支持,讓他在貨幣政策上採取鴿派立場。

對於股票市場而言,核心問題在於估值,去年的擴張使其對美聯儲政策路徑中的意外結果尤為脆弱。如果通貨膨脹阻止鮑威爾在未來幾個月大幅放鬆政策,華爾街的多頭將面臨極小的容錯空間。

“債券收益率不下降,市場的大部分估值都面臨重大阻力,”SocGen的量化研究負責人安德魯·拉普索恩説。“我們有很多昂貴的市值,這導致了與債券的正相關關係。”

股票和債券的同步走勢

標普500指數的三分之二顯示出與美國債券的正相關關係

法國興業銀行

該估計基於對10年期國債的五年滾動相關係數

洛雷塔·梅斯特也認為在三月會議上考慮降息還為時過早。克利夫蘭聯邦儲備銀行行長週四表示,通脹數據表明決策者還有更多工作要做。

然而,交易員目前正在預測今年將會有大約六次四分之一的降息——是央行預測的兩倍多——並且打賭第一次降息可能會在三月早些時候出現。上週五,巴克萊銀行將首次降息的預測從六月提前到了三月。

隨着交易員大舉投資於高風險股票、債券和信用品種,任何鷹派警告都在逐日變得更加逆向——但並不少見。根據法國興業銀行的分析,標普500指數市值的近紀錄66%顯示出與債券的顯著正相關關係。

所有這些都引發了警告,警告投資者不要盲目投資於小盤股和垃圾債券,因為降息和企業利潤可能低於預期,而此時正值美國企業的盈利季。

2023年由大型公司領導的雙位數股市上漲意味着基準指數中越來越大的一部分與長期收益前景密切相關,因此更容易受到不斷上升的收益率的影響。上個季度股票和債券一起上漲後,兩者都以不同的方式開始。標普500指數本週的上漲僅足以使其自新年以來保持不變。

美聯儲官員面臨着將通脹率帶回2%目標的曲折道路。儘管上週五的數據顯示生產者價格意外下降,但更受關注的消費者版本比前一天的預測略高。運費上漲和油價飆升引發了一些人對通脹壓力復甦的擔憂。“週四的CPI報告表明,儘管通脹普遍在退縮,但退縮的速度正在放緩,” Tallbacken Capital Advisors創始人Michael Purves在一份備忘錄中寫道。“自去年8月以來,對削減的門檻比12月美聯儲會議後出現的要高得多。”

隨着通脹擔憂仍然存在,股債正相關性已經重新加強。標普500指數和基準國債之間的60天相關性再次轉為正值,並自去年8月以來一直威脅着債券的避險作用。

對於State Street Global Markets的高級多資產策略師Marija Veitmane來説,這使得股票在中期內沒有太多上漲的理由。

對於State Street Global Markets的高級多資產策略師Marija Veitmane來説,這使得股票在中期內沒有太多上漲的理由。

“2023年12月的市場反彈已經借鑑了今年的情況,”Veitmane説道。“強勁的數據會讓市場擔心降息不會出現,而數據過於疲弱會讓人們擔心經濟衰退。”

2023年底,投資者的倉位和情緒迅速從風險偏好轉向風險偏好。美國銀行最新的月度情緒調查顯示,投資者對美聯儲在今年出現鷹派意外的預期大幅下調。

對於滙豐銀行控股有限公司的首席多資產策略師Max Kettner來説,大部分利好消息已經被定價進去了。該銀行上週將其對全球股票和高收益信用的超配立場調整為低配。

“投資者情緒和倉位過於激進,同時央行利率定價也過於激進,這種混合情況越來越危險,” Kettner説道。“從目前情況來看,我們需要債券收益率進一步下降,以降低利率波動性。”