加州教師退休基金會(CalSTRS)領導大規模資金推動,將數十億美元轉移到固定收益投資領域 - 彭博社

Denitsa Tsekova

Christopher Ailman攝影師:Christopher Goodney/Bloomberg當克里斯托弗·艾爾曼於2000年成為加州州立教師退休金系統的首席投資官時,該系統所管理的每四美元中就有一美元投資於政府、企業和抵押債務。在過去的20年裏,他一直在穩步減少這一比例,去年降至僅有10%。

Christopher Ailman攝影師:Christopher Goodney/Bloomberg當克里斯托弗·艾爾曼於2000年成為加州州立教師退休金系統的首席投資官時,該系統所管理的每四美元中就有一美元投資於政府、企業和抵押債務。在過去的20年裏,他一直在穩步減少這一比例,去年降至僅有10%。

現在,這位管理着3180億美元資產的美國第二大公共養老金基金的負責人表示是時候改變方向了。

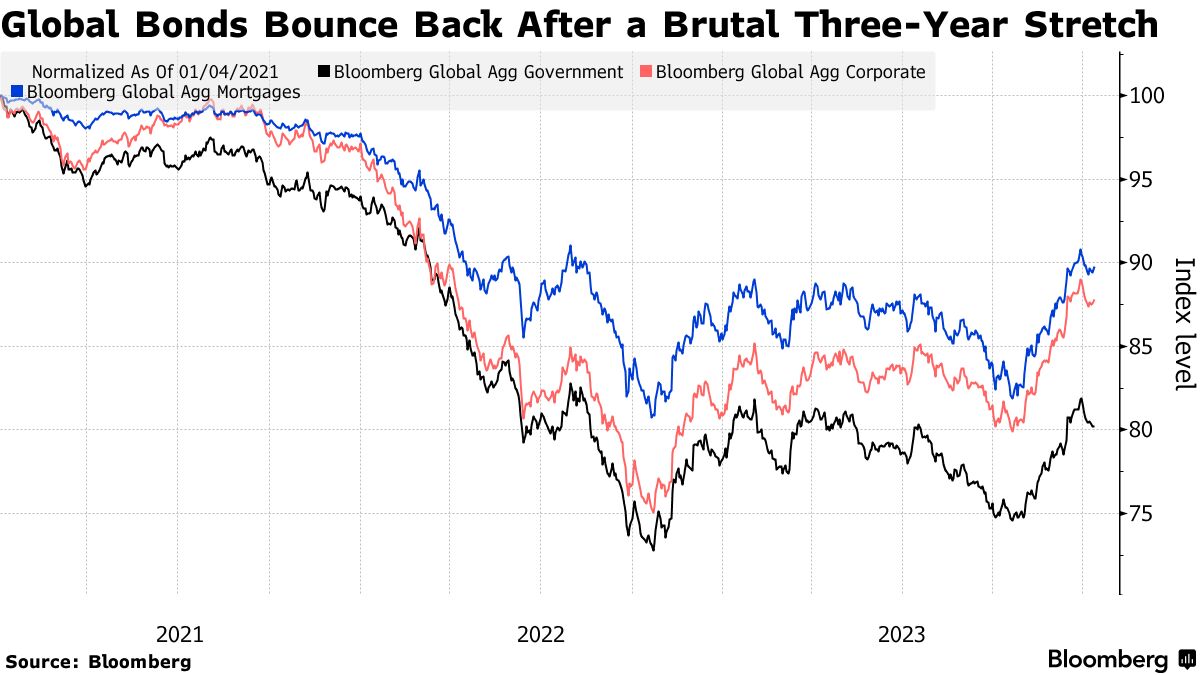

“固定收益回來了,”艾爾曼在接受採訪時説道。他表示,除了更高的收益率外,隨着全球各國啓動貨幣寬鬆政策,公共債務的潛在收益也更具吸引力。他説,即使最近的一輪漲勢幫助全球債券在過去三年首次收穫正收益,但這種吸引力依然存在。

在其他多家擁有數十億美元資金的基金經理在多年增加其他投資的情況下,加州教師退休金系統成為了迴歸固定收益的典範。根據Natixis最近的一項調查,近70%的機構投資者看好債券市場,超過了股票、私募股權和私人信貸等其他資產類別。

當然,“債券迴歸”也是華爾街去年這個時候的口號,但它們卻在全球經濟放緩的賭注失敗後一落千丈。截至10月中旬,彭博全球綜合指數下跌了近4%。

當然,“債券迴歸”也是華爾街去年這個時候的口號,但它們卻在全球經濟放緩的賭注失敗後一落千丈。截至10月中旬,彭博全球綜合指數下跌了近4%。

閲讀更多: 債券經理尋求重新吸引手握6萬億美元的前客户

然而,對2024年央行大幅放鬆政策的預期推動了年底的反彈,許多資產管理人士表示這只是剛剛開始。

通貨膨脹在包括美國在內的大多數主要市場上都呈下降趨勢,交易員正在對今年大約六次四分之一的加息進行定價,官員們試圖實現貨幣政策的正常化。美聯儲已經開始透露計劃放緩資產負債表收縮的步伐,這可能是債券的另一個潛在助力。

如果官員們無法實現所謂的軟着陸,美國經濟陷入衰退,利率很可能會進一步下滑,根據摩根大通資產管理公司的投資組合經理普里婭·米斯拉的説法。

“2024年美聯儲加息的理由更多,這就是為什麼我今年更加堅定地持有債券,”米斯拉説。“債券在這裏有價值 —— 無論是軟着陸還是硬着陸。”

‘拐點’

10年期國債收益率超過4%,美國投資級信用大約為5.2%,公共債務仍然提供誘人的利率,根據管理着1050億美元的Vanguard Wellington Fund的洛倫·莫蘭的説法。

“我們現在處於一個拐點 —— 這是固定收益領域遠比過去幾年更具吸引力的投資機會組合,”莫蘭説。“我們看到了金融條件收緊的早期跡象,有機會以更高的收益率投放資本。”

莫蘭自去年底以來一直在轉向長期國債,這是與近年來她瞄準到期較近的美國政府債券形成了反轉。

| 瞭解2024年債券前景的更多信息: |

|---|

| 2萬億美元的債務堆積對債券漲勢構成威脅這是華爾街2024年幾乎所有的預期信貸擔憂轉為狂熱,投資者關注降息從薩巴到賈納斯,MBS對基金來説看起來很便宜,因為美聯儲暫停了 |

至於加州教師退休基金(Calstrs),根據其最新的長期計劃,該基金計劃在今年年中前將固定收益目標配置提高到13%,並在2025年年中前提高到14%。

另一方面,該基金計劃在未來幾年將其對公共股權的敞口從目前的42%削減到38%。

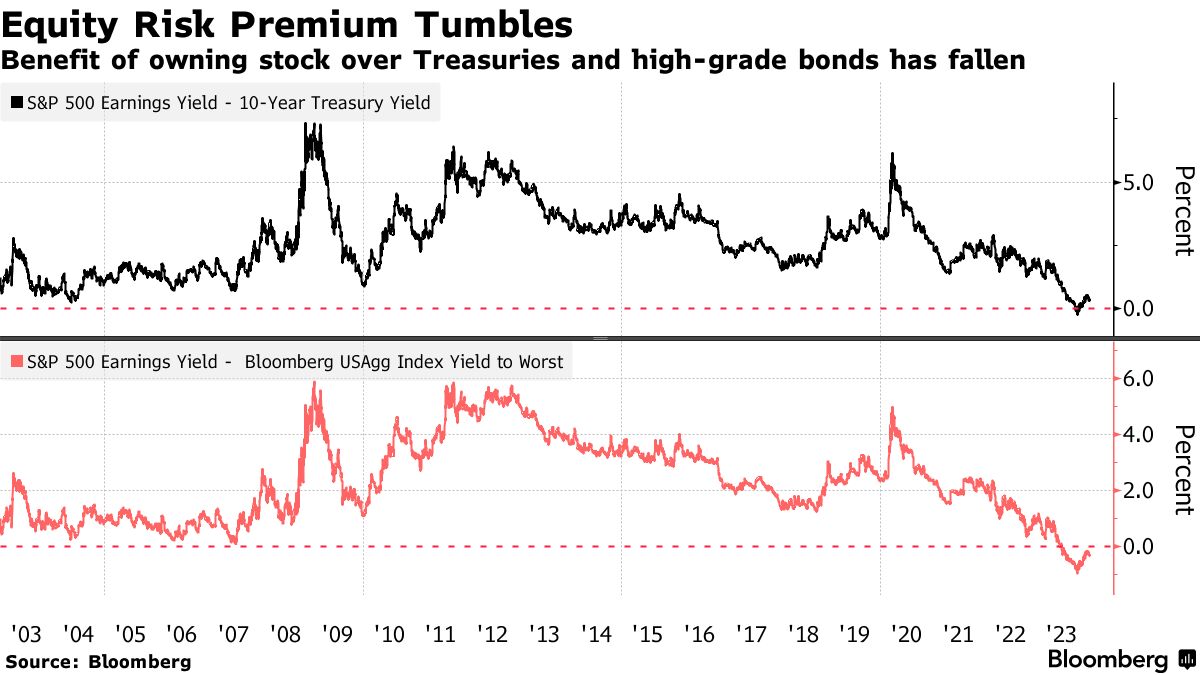

根據彭博編制的數據,至少從一個角度來看,與美國股票相比,固定收益仍然是20多年來提供最具吸引力估值的資產之一。

所謂的股權風險溢價顯示標普500指數的利潤收益率(作為回報前景的粗略代理,是市盈率的倒數)與債券收益率之間的比率自2004年以來一直處於最低水平。

儘管較高的收益率促使重新評估公共債務在投資組合中的作用,但很少有跡象表明機構投資者會很快從替代投資中撤出。

儘管較高的收益率促使重新評估公共債務在投資組合中的作用,但很少有跡象表明機構投資者會很快從替代投資中撤出。

艾爾曼上週宣佈他將在六月份辭去目前的職務,他迅速指出,他的基金依賴於各種多樣化的策略來對沖市場下行風險。加州教師退休基金現在將其10%的投資組合用於所謂的風險緩解策略,包括趨勢跟蹤、全球宏觀和風險溢價,以及15%的房地產投資。

Calstrs還大舉投資私人信貸以提高其回報率,過去五年的平均回報率為8.2%,超過了基金的7%目標。

“考慮到美聯儲的轉變,我們可能會在公共債務上略微偏向於私人債務,”艾爾曼説。

對於黑石集團的烏蘇拉·馬爾科尼來説,她每年為大約1000個養老金基金和大型資產管理公司的多資產投資組合提供建議,對債券的新配置只是個開始。

“我們已經轉入新的宏觀體制,我們看到客户再次投資於固定收益,”馬爾科尼説。“我們正在走出長期結構性固定收益投資不足的時期。”

| 參與MLIV脈衝調查 |

|---|

| 是時候在一些盈利交易上獲利了嗎?分享你的想法。 |