中國股市:投資者信心逐漸消失-彭博社

John Authers

中國的未來掌握在消費者手中。

中國的未來掌握在消費者手中。

Bloomberg 要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請在此處註冊。

上海驚喜

本週,所有人都在為中國市場的麻煩做好準備。台灣的選舉可能成為主要的地緣政治爆點,並嚇跑投資者。然後,週六的總統選舉結果基本符合預期,島上的現狀基本保持不變,中國對此幾乎沒有發表任何言論。週一,中國股市交易平穩。從那時起,它們就開始暴跌。

香港恒生指數的走勢很好地説明了這個故事:

中國拋售

台灣的爆點平穩過去;然後香港股市暴跌

來源:彭博社

重新基準:100 = 2024年1月3日開盤價

在更廣泛的背景下,無論他們在哪裏,投資者似乎都對中國失去了信心。在上海和深圳報價的在岸股票(由滬深300指數代表)跌至五年低點。在香港和美國報價的中國股票表現得更糟。這種信心缺失本身就是一個重要事件:

五年低點

無論在哪裏報價,中國股票都低於五年前

來源:彭博社

重新基準:100 = 2019年01月17日

發生了什麼?最好從經濟開始。

- 經濟

週三公佈了一系列數據,描繪了中國復甦的黯淡景象。從持續的房地產行業下滑,因為房價下跌了近九年來的最多,到繼續通貨緊縮風險,因為廣義物價變動記錄了自1999年以來最長的季度下降,可能是這些數據促使投資者失去耐心。

為了將這些數字放入長期背景中,看一下彭博對過去30年以美元計算的名義國內生產總值的估計。墨西哥在1993年僅在這個基礎上略微更大(人口只有十分之一),為了比較也包括在內。中國的增長是非凡的,是過去一代全球經濟的定義性轉變。但是,它的持續增長期看起來現在已經結束。一旦考慮到人民幣的貶值,實際上在美元計算中略微收縮:

中國三十年的奇蹟

以美元計算,中國的名義國內生產總值開始下降

來源:彭博社

當然,中國達到了年度官方增長目標,但未能擺脱一些一直拖累增長的問題。國內生產總值按預期增長了5.2%。(事實上,李克強總理在達沃斯,瑞士,比官方數據公佈的一天前透露了這個數字。)中國去年疫情後的短暫反彈在幾個月內就失去了動力。這引發了希望,即令人失望的復甦將促使當局再次大規模刺激經濟。這種樂觀的情景現在也已經破滅。李克強發出了他迄今為止最明確的信號,即北京不會採取鉅額刺激措施來刺激增長,儘管通貨緊縮是數十年來最嚴重的:

中國的下一個出口品:通貨緊縮?

中國的GDP通貨緊縮指數是本世紀以來最為負面的

來源:彭博社

Touchstone Investments的全球市場策略師克里特·托馬斯(Crit Thomas)認為,推遲決定可能會帶來一些智慧。他在一次採訪中説:“他們有點進退兩難。”

在某些方面,對中國經濟不加大力度,也許從長遠來看是正確的做法。你有太多的債務。為什麼要再往上加?我認為習主席在相當長時間前就意識到了這一點,當他為房地產行業制定了那些房地產行業的三道紅線時。

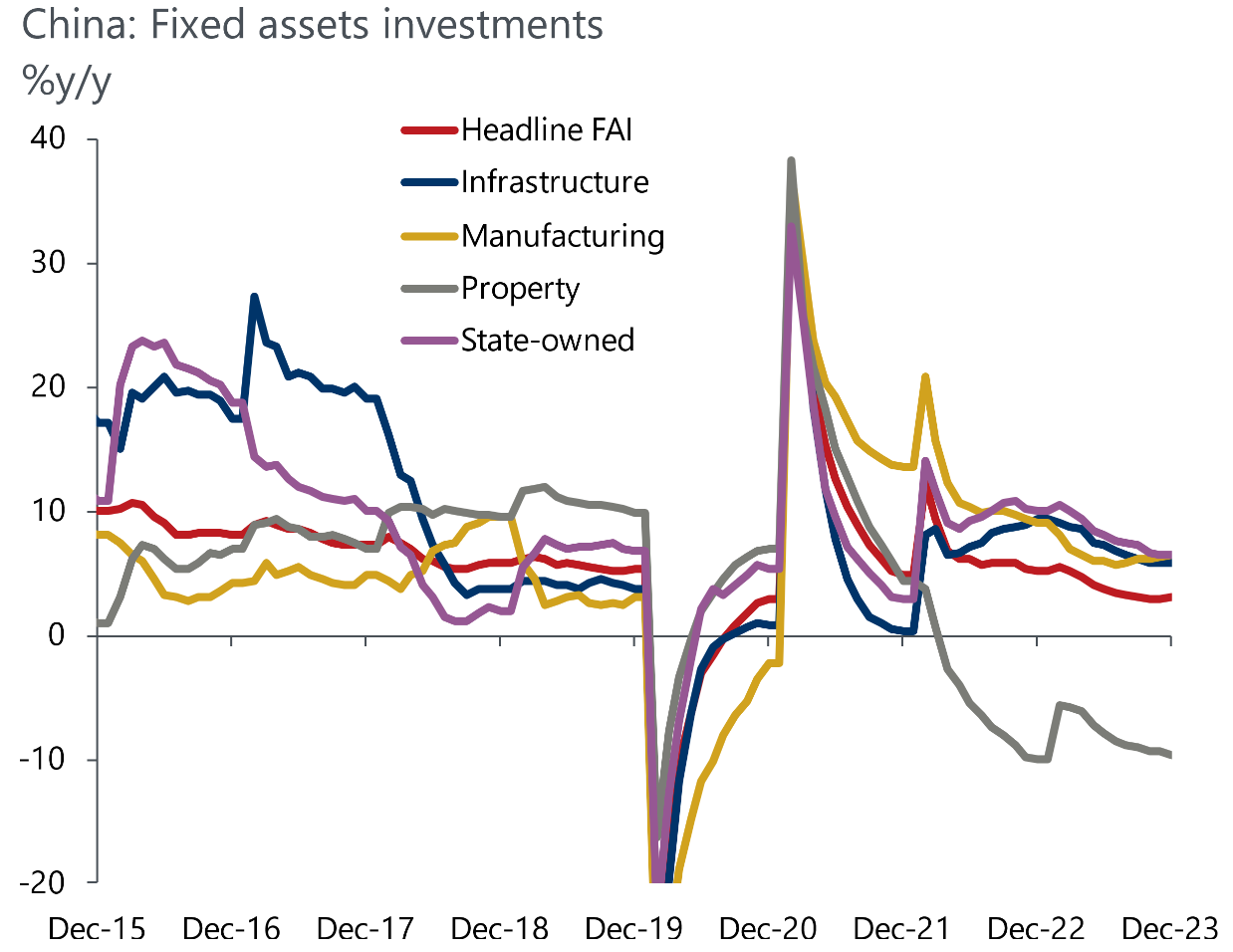

抑制經濟復甦的因素之一,確實是房地產行業。這一直是經濟的主要阻力。官員們一直在加大對那些難以償還債務和完成項目的開發商的壓力。即使中國承諾滿足所有房地產開發商的“合理融資需求”,一些人仍然不確定這些努力能否緩解資金緊張。正如牛津經濟研究所的路易絲·盧(Louise Loo)展示的這張圖表所示,房地產行業一直是中國投資中迄今為止最薄弱的環節:

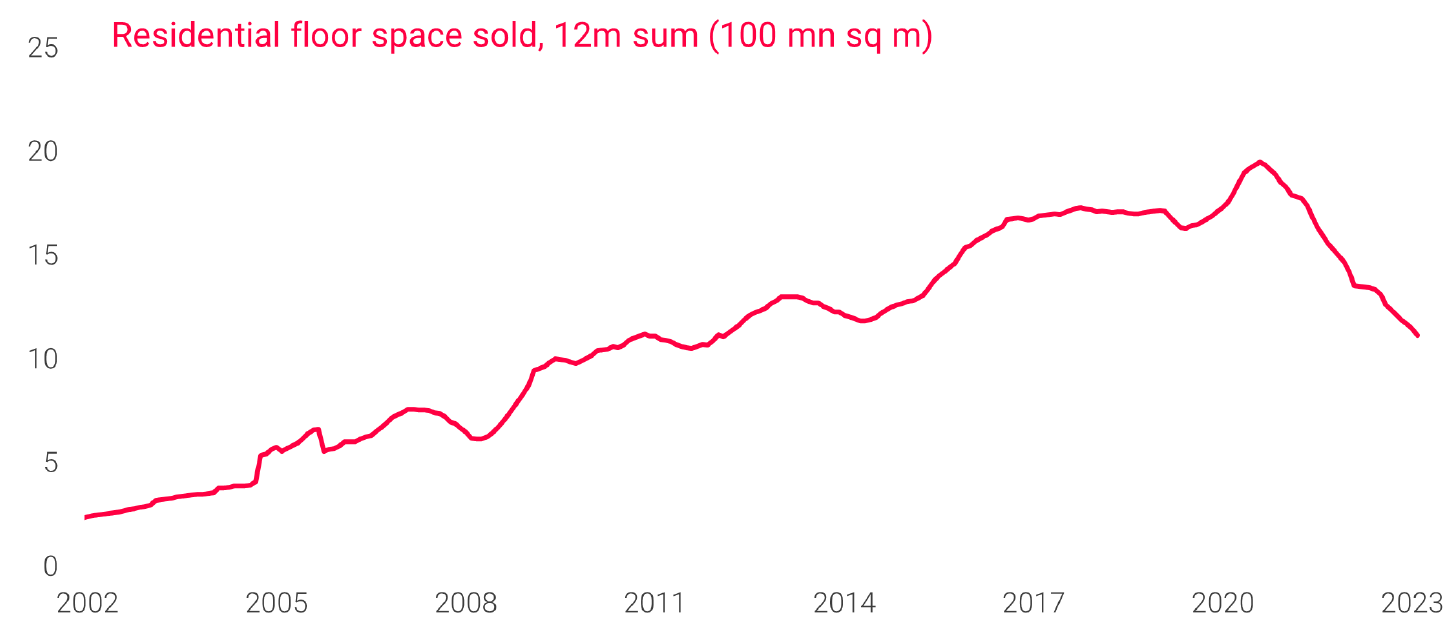

另一個表明這一下降有多麼嚴重的指標是,TS Lombard提供了過去20年住宅銷售面積的圖表。銷售現在已經回落到十年前的水平:

另一個表明這一下降有多麼嚴重的指標是,TS Lombard提供了過去20年住宅銷售面積的圖表。銷售現在已經回落到十年前的水平:

房地產市場疲軟使消費者不願花錢,影響信心。雖然零售銷售額在去年12月同比增長了7.4%,但低於分析師預期的8%左右。彭博智庫分析師馬文·陳指出:

房地產市場疲軟使消費者不願花錢,影響信心。雖然零售銷售額在去年12月同比增長了7.4%,但低於分析師預期的8%左右。彭博智庫分析師馬文·陳指出:

細節更令人擔憂,零售銷售低於預期,失業率上升,這表明消費者信心仍然不高… 情緒仍然是經濟和市場的主要拖累,這比刺激固定資產投資更難。

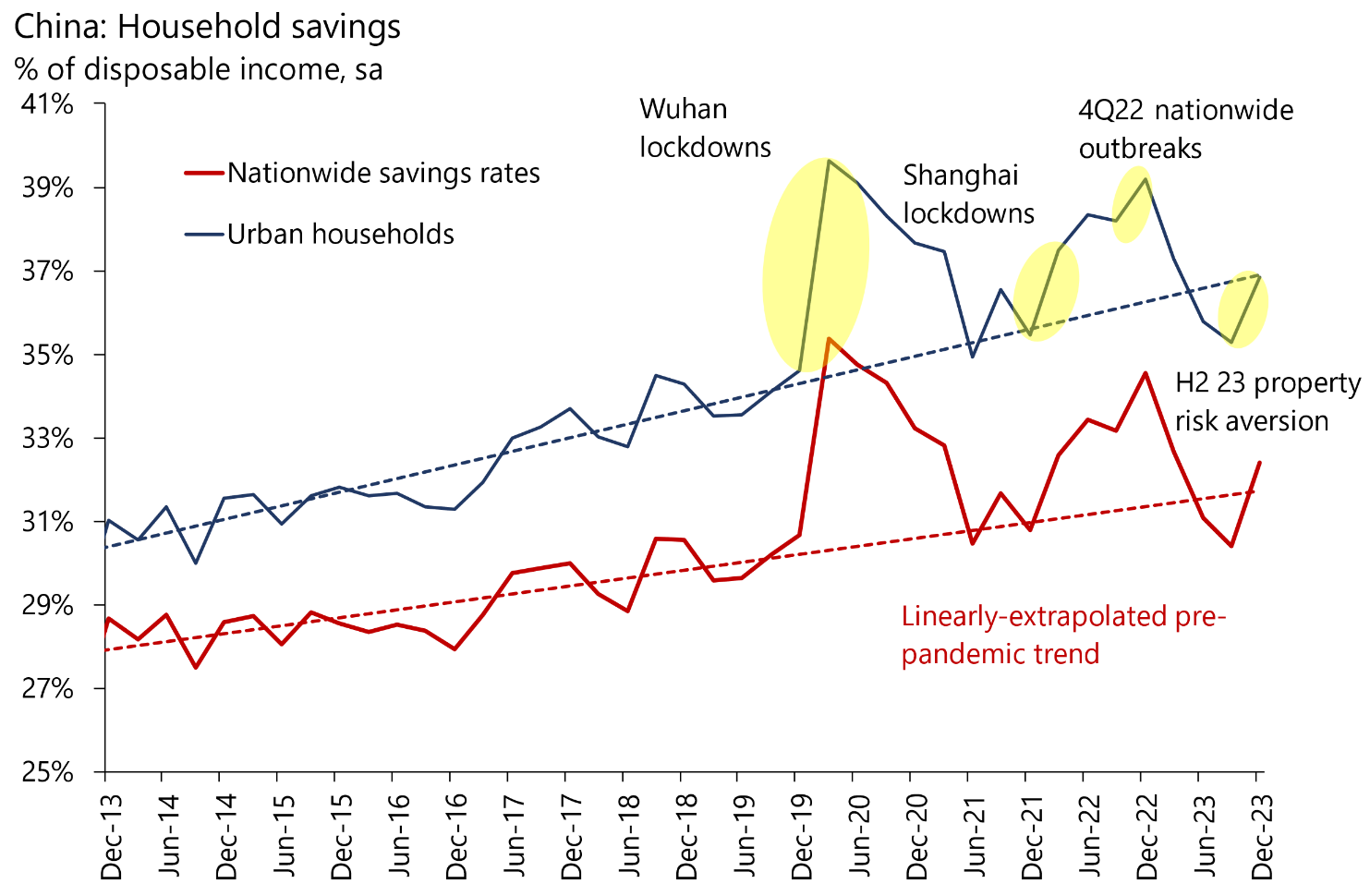

事實上,中國消費者在經歷了嚴格的零Covid封鎖不到一年後,再次提高了儲蓄率。房地產價格下跌使人們感到財務上不太安全,這可能是原因。牛津經濟學院對此進行了説明:

管理着約100億美元資產的瑞士富達財務顧問公司首席投資官帕斯卡爾·科佩爾對中國整體持謹慎態度。但與一些人不同,他認為房地產問題是一個孤立的問題:“我認為中國政府可以處理好這個問題。”

管理着約100億美元資產的瑞士富達財務顧問公司首席投資官帕斯卡爾·科佩爾對中國整體持謹慎態度。但與一些人不同,他認為房地產問題是一個孤立的問題:“我認為中國政府可以處理好這個問題。”

對他來説更緊迫的是生產從中國轉移,或者所謂的近岸生產。“中國真的生產了很多商品。由於過去幾年非常嚴格的Covid政策和我們所見到的供應鏈問題,全球公司開始多樣化他們的供應鏈 —— 這顯然會帶來一定的成本。”

- 國際反應

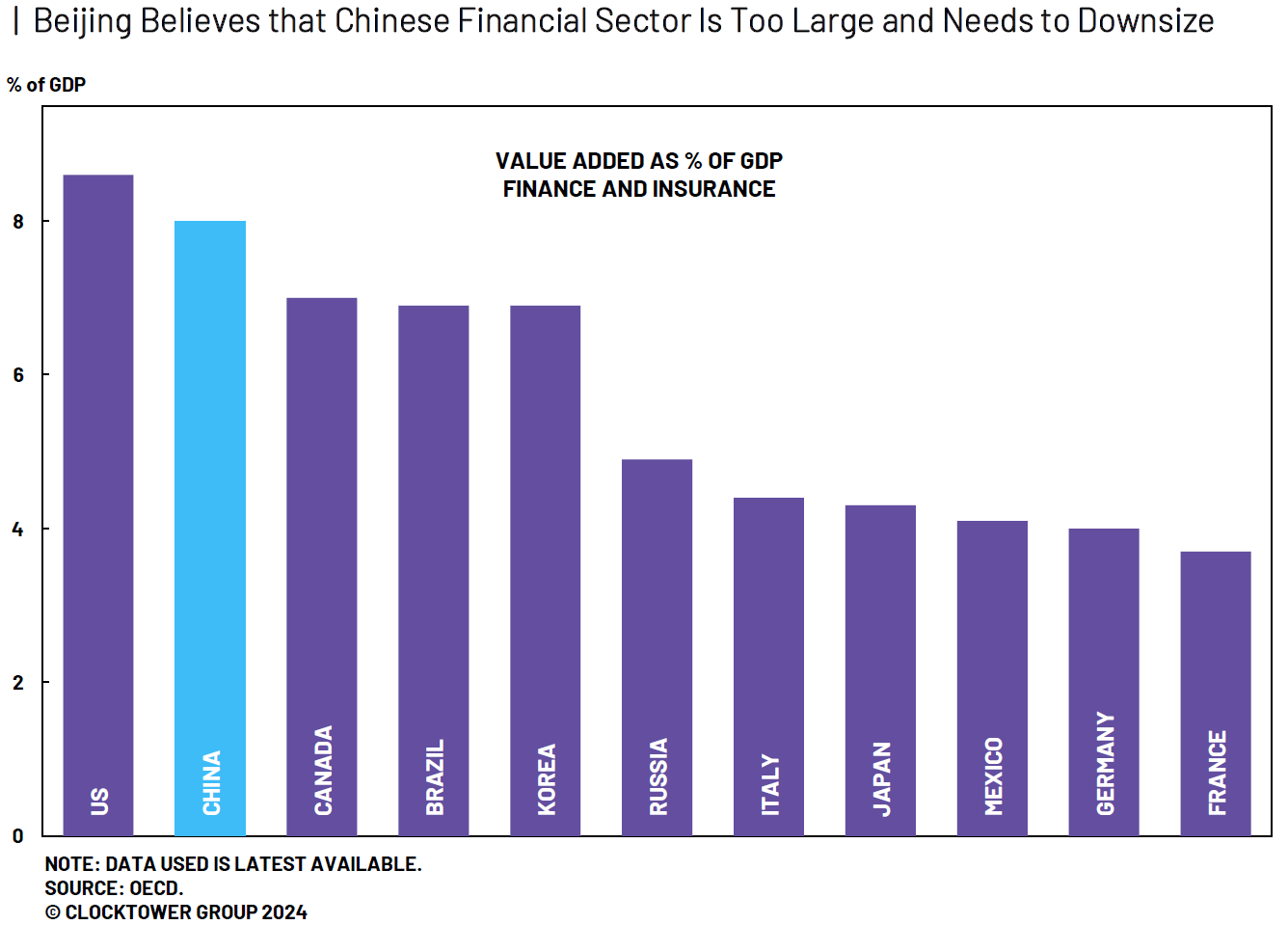

拋售發生時,權力經紀人們正在達沃斯世界經濟論壇上享受他們的年度聚會。傑米·戴蒙表示,考慮進入該國的投資者必須“有點擔心”,因為“風險回報已經發生了巨大變化。” 在CNBC的採訪中,摩根大通長期首席執行官表示,儘管中國一直“非常一致”地向金融服務公司開放,但計算美國公司的潛在收益已變得更加複雜。北京現在正關注減少金融部門的規模和權力。Clocktower Group的馬爾科·帕皮奇指出,週二的金融服務高層工作會議被投資者普遍認為是對金融行業全面打擊的前奏。他指出,會議得出結論稱“(監管機構)必須嚴厲懲治腐敗,嚴格防範道德風險,同時解決金融風險”,並且該行業必須“將正義置於利潤之上”。

中國當局長期以來一直擔心可能發生類似2008年雷曼兄弟破產後的危機,並且似乎決心阻止金融部門進一步擴大。帕皮奇指出,目前,中國的金融部門幾乎像美國銀行體系在國內一樣占主導地位:

積極的一面是,中國可能意識到了過度金融化經濟的風險;更消極的一面是,它正在進一步遠離資本主義模式,並接受更低的增長。無論它在這個連續體上處於何種位置,其發展方向都在嚇退投資者。

積極的一面是,中國可能意識到了過度金融化經濟的風險;更消極的一面是,它正在進一步遠離資本主義模式,並接受更低的增長。無論它在這個連續體上處於何種位置,其發展方向都在嚇退投資者。

澳大利亞前總理陸克文認為,中國經濟達到巔峯的觀念是“有缺陷”的,因為消費需求的潛力尚未被開發。陸克文在達沃斯的一個小組討論會上表示:“我從未真正接受過在世界各地寫成的關於中國達到巔峯的論點——某種程度上認為中國經濟達到巔峯,增長放緩,然後走向更糟糕的情況。”“只要中國消費者對未來有信心,經濟就會繼續相當良好地增長。”

然而,如果中國不得不面對進一步的制裁和貿易關税,情況就會更加困難。這導致了拋售的另一個解釋:歸咎於唐納德·特朗普。他以對該國的敵對言論而聞名。週二的交易開始於特朗普被稱為愛荷華州預選的獲勝者,然後拋售開始了。特朗普本人很高興地宣稱負責。“我為他們感到非常難過,”他説。“你知道為什麼嗎?因為我贏得了愛荷華州。”

撇開一個總統候選人是否應該因為導致股市暴跌而感到高興這個問題不談,中國可能並不認為特朗普的第二個任期會比更多的喬·拜登更糟糕。正如這張圖表所顯示的,自2016年特朗普意外當選以來,MSCI中國指數與美國指數幾乎完全匹配;自2020年拜登當選以來,它們落後了60%:

誰對中國股市的影響更糟糕?

中國在特朗普執政期間與美國持平,拜登執政期間落後了60%

來源:彭博社

重新基準:100 = 2016年1月1日

2018年特朗普發動的貿易戰損害了中國股市,但與美國在拜登執政期間試圖打擊國家安全問題造成的損害相比,簡直不值一提。另一個表明中國競爭力已經受到影響的指標是其貨幣自全球金融危機以來最疲弱。考慮通貨膨脹後,中國過去兩年的暴跌令人震驚:

自2008年以來最疲弱的人民幣

考慮通貨膨脹後,中國的人民幣自全球金融危機以來的升值已經結束

來源:彭博社

可以想象,在特朗普第二任期內情況可能會變得更糟。前總統的言論確實引發了對中國的擔憂。但很多壞消息似乎已經在股價中體現出來。

- 可投資性

在拋售之後,中國股票現在是否便宜到外國投資者可以安全地再次嘗試參與?政治不確定性的程度仍然使任何投資都具有投機性。“肯定會有一些部分是可投資的,” Touchstone的Thomas説道。“你肯定需要更加關注政治方面傳出的言論。而且這可能是反覆無常的。我肯定不想通過挑選個股來投資中國。”

TS Lombard的Freya Beamish提出的一個建設性建議是集中關注那些支付可靠股息的中國股票。這是一個不容掩飾的指標。我們知道一家公司是否在支付現金。如果是,我們知道它對公司治理有相當積極的態度,並且一定在產生一些現金流。在這次拋售期間,以定期支付股息的公司為重點的CSI-300股息版本表現出色:

冷硬中國現金的誘惑

高股息支付者在拋售期間更加持久

來源:彭博社

重新基準:100 = 2020年01月01日

另一個觀點是,Gavekal的Louis-Vincent Gave指出,即使政治因素使中國對美國人和歐洲人不可投資,這並不是普遍適用的。他説,中國如此便宜,以至於可能吸引新投資者重新關注該市場。“畢竟,中國對於美國養老基金或歐洲保險公司來説可能看起來不可投資。但對於注重價值的中東主權財富基金或印尼大亨家族辦公室來説,如今的中國可能看起來完全不同。”

- 關於那些降息……

在這種消極情緒中,奇怪的是沒有人將從中國進口通縮的可能性視為西方抗擊通貨膨脹的積極因素。這應該會增加今年晚些時候降息的機會。人們可能不願意以這種方式看待它,因為上海和香港的大規模拋售發生在美國出現令人意外的“熱點”數據和英國令人擔憂的通貨膨脹數據之際。

通貨膨脹也可能上升

英國通貨膨脹上個月出人意料地上升

來源:彭博社

數據不應該引起太大恐慌——數據偏差並不是很大,通貨膨脹仍然不到峯值的一半。因此,英國國債市場的反應似乎證實價格已經被過分迅速地推高,投資者已經對自己是否過於熱情地湧入市場感到緊張。這是自去年年初以來的英國10年期國債收益率:

吉爾特市場再次震驚

今年迄今為止,10年期英國國債收益率已經反彈了50個基點

來源:彭博社

中國可能會幫助遏制西方通貨膨脹。但目前看來,那些通貨緊縮的賭注可能走得有點遠。

**—**伊莎貝爾·李報道

生存貼士

在紐約對唐納德·特朗普的誹謗審判是一件令人沮喪的事情,但它產生了一個積極的效果,那就是給每個人一個藉口來談論這部偉大的法律喜劇 我的表弟文尼。無論特朗普的律師阿利娜·哈巴是否真的像電影中由瑪麗莎·託梅驚人地扮演的角色那樣,重返這些場景,以及這些,還有這些,都是很棒的。更多來自彭博觀點:

- 貝絲·科維特:企業美國應該加大DEI的聲音

- 比爾·達德利:不要害怕聯邦儲備的7萬億美元儲備

- 哈爾·布蘭茲:烏克蘭的絕望時刻 —— 美國應對基輔的困境負責嗎?

想要更多彭博觀點?OPIN <GO>。或者你可以訂閲我們的 每日新聞簡報**。**