美國國債收益率曲線何時會恢復正常並變得陡峭?- 彭博社

Michael Mackenzie, Liz Capo McCormick

債券交易商越來越確信美國國債收益率即將重返它們存在的大部分時間裏的交易方式 —— 正是這種正常化的方式、原因和時間讓金融市場一直在上下波動。

許多投資者現在押注的轉變已經開始,這將使10年期國債的利率超過美國兩年期國債的利率,這意味着所謂的收益曲線將變得更陡峭,這將意味着銀行和投資者因為借出資金更長時間而獲得回報,這是典型的情況。

這與去年7月完全不同,當時兩年期國債收益率超過10年期國債收益率超過整整一個百分點。這是上次在20世紀80年代初看到的深度倒掛收益曲線,是美聯儲一系列旨在抑制通貨膨脹的加息行動的副作用。人們擔心,這場行動可能使經濟陷入衰退。

資深投資者比爾·格羅斯,太平洋投資管理公司的聯合創始人,以及長期債券專家、發明了MOVE指數的哈雷·巴斯曼等人都在預測這一章節將很快結束。

資深投資者比爾·格羅斯,太平洋投資管理公司的聯合創始人,以及長期債券專家、發明了MOVE指數的哈雷·巴斯曼等人都在預測這一章節將很快結束。

激烈辯論的主題是什麼推動了這一轉變,答案意味着對一些人來説是金錢,對另一些人來説是損失。如果經濟放緩導致降息,那麼短期收益率將會下降,但如果通脹仍然是一個問題,聯邦儲備委員會保持政策不變,那麼在長期收益率上升的情況下,10年期收益率將在更高更久的情況下上升。

“我們正在問的問題是,鑑於結果的廣泛範圍,那麼更陡的收益曲線是什麼?”,AlphaSimplex Group的首席研究策略師凱瑟琳·卡明斯基在週二的彭博電台上説。“這可能是短期內的降息,或者可能是出乎意料的,我們看到長期債券的疲軟,我們需要更長時間等待降息,實際上我們看到了從長期的角度上的陡峭。”

閲讀更多: 收益曲線“陡峭化”?為什麼這很重要:QuickTake

任何陡峭化的關鍵在於聯邦儲備委員會降息的時機。在去年晚些時候央行官員表示轉向寬鬆政策後,投資者加大了降息的賭注,並湧入了對聯邦政策敏感的兩年期國債,導致收益率降至本月早些時候自5月以來的最低水平,並低於美國30年期債券的收益率。隨着美國經濟數據繼續表現出韌性,以及聯邦官員強調他們希望確保通脹受到控制後,交易商已經減少了對美聯儲寬鬆的賭注。

市場收縮降息預期

投資者根據掉期交易削減了對美聯儲寬鬆的預期

來源:彭博

“美聯儲不需要開展大規模的寬鬆行動來進一步陡峭化曲線,”AmeriVet Securities美國利率交易和策略負責人格雷戈裏·法拉內洛説。“就像我們在2023年的最後兩個月學到的那樣,一點點就會產生很大的影響,當時債券市場僅僅是基於美聯儲轉向寬鬆的猜測而急劇上漲。”

兩年期收益率與紐約時間週五早上的30年期債券收益率幾乎持平。至於聯邦基金利率下調,市場目前預計今年將下調約1.4個百分點,而就在上週,預期下調幅度高達1.7個百分點。與此同時,市場原本普遍預期的3月份降息現在被視為更加不確定。

悉尼施羅德投資管理公司固定收益部門副總裁凱莉·伍德在平倉直接久期投注後仍然堅持看好曲線陡峭化的賭注。她認為兩年期美國國債將表現優於30年期債券,並且看到長期債券收益率有望比短期同行高出一個百分點以上。

“我們已經持有陡峭化頭寸一段時間了,”伍德説道。她最初預計長端收益率會在較高的期限溢價下上升,現在她則押注於前端收益率下降的可能性,原因是降息。

預計曲線陡峭化速度加快的投資者需要看到充分的證據表明經濟疲軟,這將迫使美聯儲採取行動。然而,目前的走勢表明通脹放緩和增長趨緩將導致逐步寬鬆的週期。美國央行本身預計今年只會降息0.75個百分點。

“在正常時期,短期利率會急劇下降,因為衰退即將來臨,這將導致曲線反轉,”國際貨幣基金組織貨幣和資本市場部主任托比亞斯·阿德里安説道。“但現在美國可能會出現軟着陸,因此曲線可能會變得平坦。”

閲讀更多: 美國頂級銀行渴望在聯儲加息後襬脱利率壓力

彭博智庫的觀點…

“如果市場最終按照沃勒的‘有條不紊’的路徑來定價較慢的加息,兩年期收益率可能會上漲40個基點,而收益曲線的陡峭化可能會減緩。”

— 彭博智庫策略師艾拉·F·傑西和威爾·霍夫曼

點擊 這裏 閲讀完整報告

當然,情況可能會迅速變化。先鋒全球利率主管羅傑·哈勒姆認為,曲線變得更陡峭可能有兩個潛在催化劑。“一個是衰退或金融事故導致聯儲比預期更快速和顯著地放鬆政策。這是不利結果中的牛市陡峭化案例,”他指的是整個收益曲線下跌,短期收益率領跌。

更為棘手的情況是,較長期的收益率上升,就像去年美國赤字激增引發了對美國國債融資的擔憂一樣。“美國的赤字挑戰仍然非常嚴重,”哈勒姆表示,導致曲線變得更陡峭的原因之一是“在通脹真正被遏制之前,聯儲放鬆政策,市場尋求持有較長期債券的期限溢價更高。”

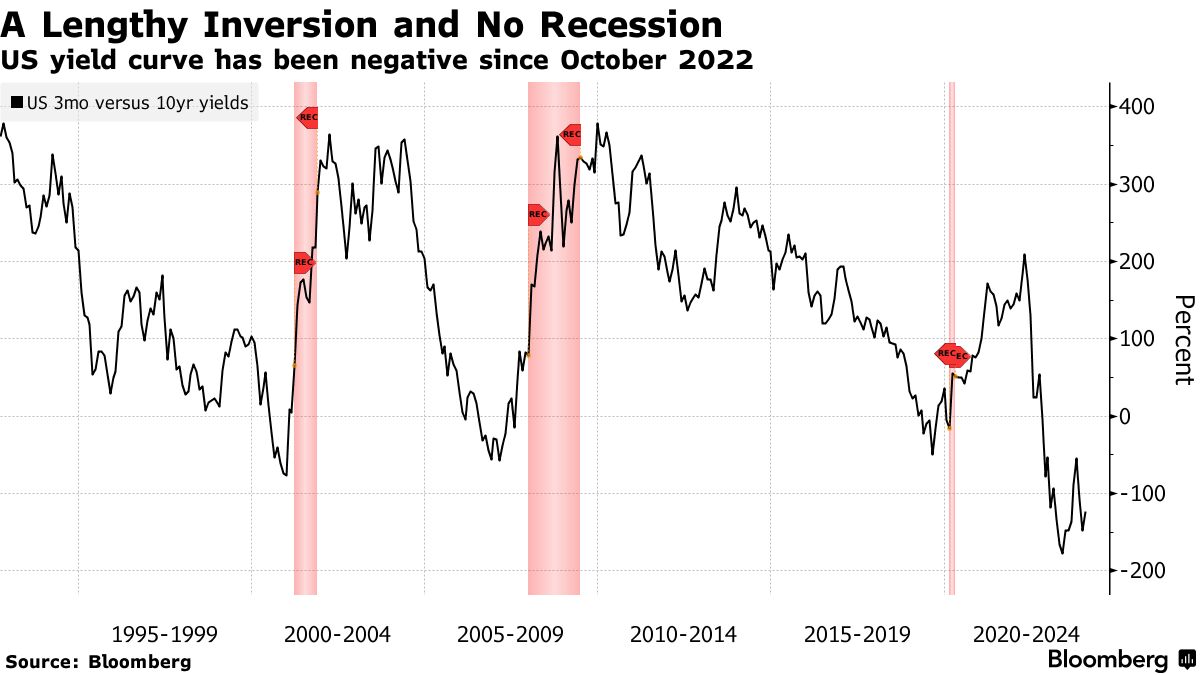

在整個國債市場上,三個月期票據的收益率離當前政策區間的下限5.25%至5.5%並不遠,因此該部分曲線仍然嚴重倒掛。

‘快樂’ Steepener

票據利率高於10年期4.16%的收益率超過1個百分點,這種負相關關係至少從2022年10月開始存在了14個月。根據杜克大學教授坎貝爾·哈維的説法,這段時期標誌着在之前的四次經濟衰退之前,倒掛曲線的平均領先時間。哈維是上世紀80年代首次確認倒掛曲線對經濟衰退具有預測性的人。

“這將如何發展在很大程度上取決於美聯儲的降息,”哈維在一次採訪中表示。“美聯儲必須大幅降息才能避免倒掛的出現。”哈維並不排除票據和較長期國債之間出現更長時間的倒掛。“曲線可能在整個2024年都保持倒掛狀態。”

富途資產管理公司的固定收益投資組合經理斯蒂芬·巴託利尼警告倒掛曲線的另一種可能情況。“如果經濟重新加速,曲線的長端可能會大幅上漲,”他説。在債券市場年末上漲有助於推動基準借款成本下降之後,“我們已經出現了大幅放鬆的金融條件。”

換句話説,“有快樂的Steepener,這是每個人都希望看到的,就是當你得到降息時,” AlphaSimplex的卡明斯基説。“然後還有不那麼快樂的Steepener,即長期收益率上升的情況。”

| 閲讀更多 |

|---|

| 隨着交易員放棄對美聯儲3月份開始降息的押注,債券下跌 |

| 美聯儲官員巴斯蒂克敦促在全球不確定性之際謹慎降息債券交易員開始對美聯儲3月份半個百分點降息進行對沖 |