中國互換市場進入高速運轉模式,交易員尋求外匯繞道 - 彭博社

bloomberg

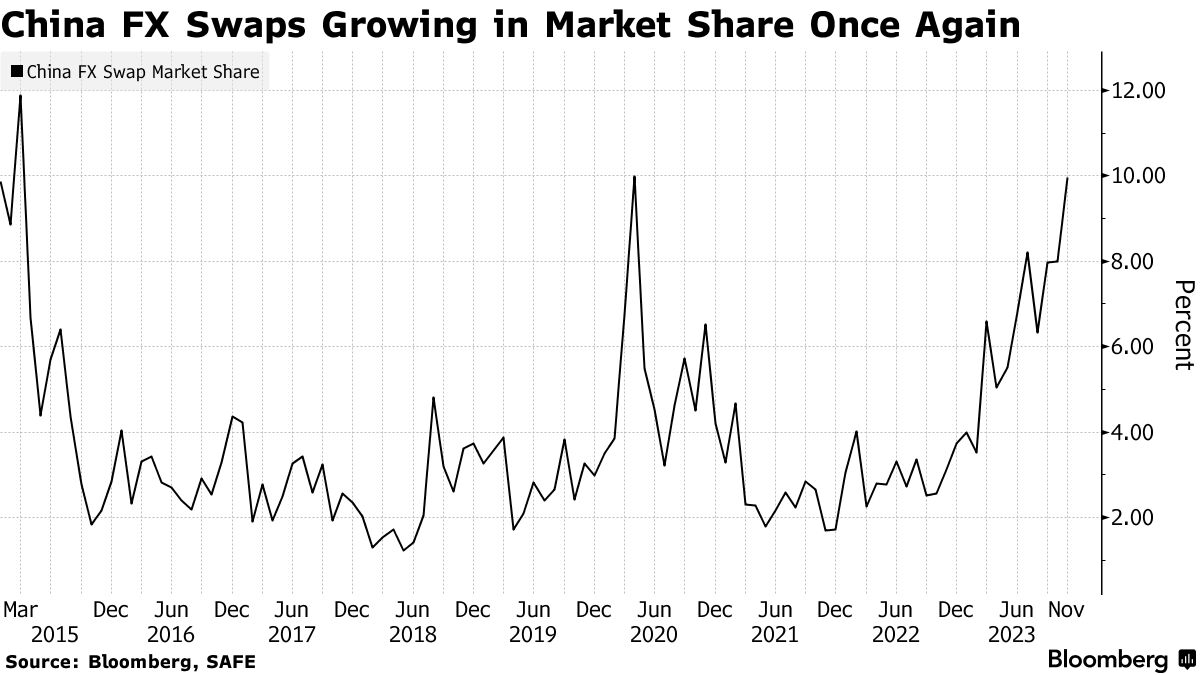

交易在中國內陸掉期市場激增至九年來的最高水平,這是一個越來越受歡迎的一站式貨幣交易場所,從外國到本地銀行和公司,都願意繞過傳統的外匯交易場所。

對於有美元出借的人來説,有吸引力的利率,中國銀行系統對美元的強勁需求,甚至官員們在暗中干預以控制人民幣匯率,這些都是推動客户活動水平達到2015年以來最高的一些原因。

掉期正在成為管理貨幣頭寸的更常見工具,根據彭博計算,其市場份額現在為10%,而通過所謂的即期交易進行的傳統買賣的市場份額約為75%。

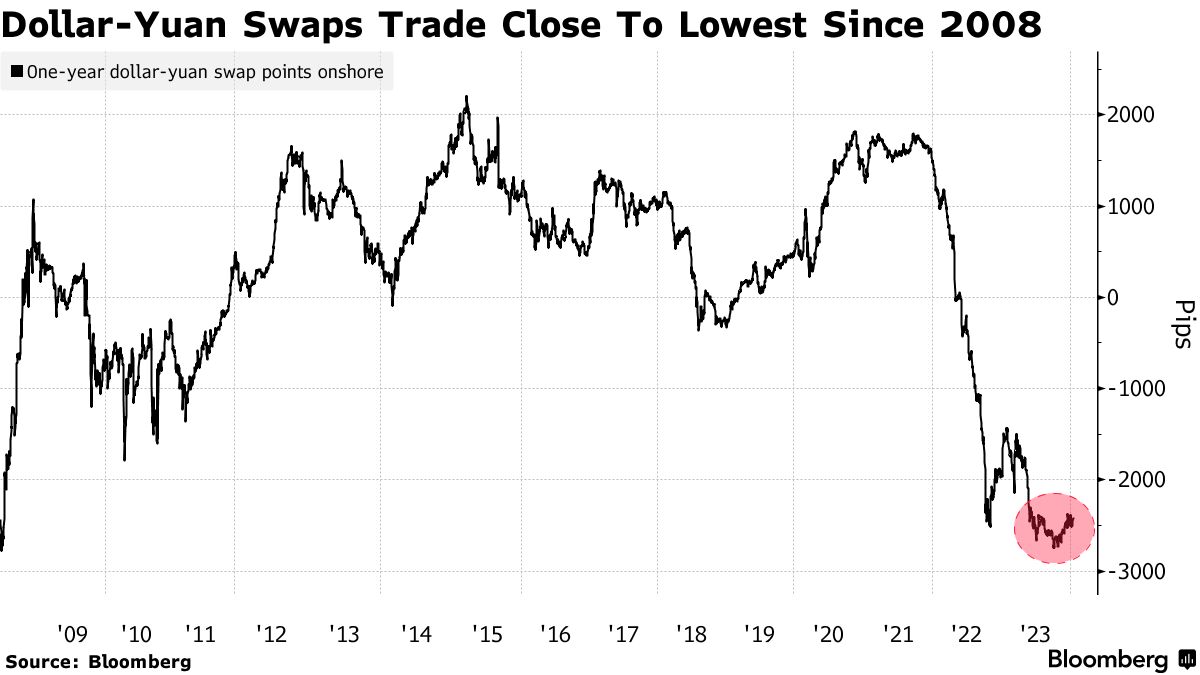

增長背後的一個關鍵因素是投資者利用了世界兩大經濟體貨幣政策的鮮明分歧後,人民幣利率相對於美元的低水平。在掉期市場,衡量人民幣資金成本的一個指標已經降至2008年以來的最低水平,這使得用美元借入人民幣非常有利可圖。

例如,一名投資者使用掉期將他們的美元出借一年換取人民幣,將獲得3.4%的回報,並有機會將收益用於其他地方,根據彭博的計算。

例如,一名投資者使用掉期將他們的美元出借一年換取人民幣,將獲得3.4%的回報,並有機會將收益用於其他地方,根據彭博的計算。

除了回報的誘惑,掉期還提供了更便宜的方式,讓投資者在不放棄核心頭寸的情況下押注貨幣走勢,因為它們是衍生品。這使得它們成為中國管理人民幣波動的一種可能方式,而不會通過動用外匯儲備來驚嚇市場。

“我認為在中國,長期來看,外匯衍生品所佔比例會更高,”巴克萊銀行股份有限公司的宏觀和貨幣策略師張檸表示,他指出與發達市場相比,中國的份額相對較低。我看到“市場參與者和產品種類都有所改善。”

國有銀行

最近,大型國有銀行活躍度很高。據不願公開姓名的交易員透露,他們在2024年前七個交易日平均每天交易12億美元的一年期掉期,這大約是2023年第一季度每日平均交易量的八倍,這一激增始於去年11月。

對於法國巴黎銀行大中華區外匯和利率策略負責人王菊來説,這可能是國有銀行充當官員的代理人,試圖穩定人民幣而不耗盡政府的外匯儲備。中國貨幣在2023年底附近從近16年低點上漲,與掉期市場活動一起,然後在今年回落約1%。

“這可能是干預,”她説。

中國的外匯儲備在2023年結束時達到約3.2萬億美元,這表明儘管當局努力遏制人民幣貶值,但他們避免了直接干預。中國人民銀行採取了更多間接措施,如通過每日參考匯率引導人民幣升值,微調銀行的外匯儲備比例,並擠壓離岸流動性以遏制做空者。

自然增長

然而,還有一些人對干預解釋表示懷疑,稱掉期交易的增長可能只是貸款人為自己或客户交易,而不是充當央行代理。

中國人民銀行本週未回覆彭博社的置評請求。

西班牙對外銀行亞洲首席經濟學家樂夏表示,人民幣融資目前非常便宜,一些公司可能會借款然後將所得款項與美元進行掉期交易,而不是直接借入美元。他表示,最近幾個月,由於美元因預期美國降息而走軟,對貨幣干預的需求也減少了。

對岸掉期交易需求也在美元債券投資者中間出現。

對岸掉期交易需求也在美元債券投資者中間出現。

通過掉期交易以人民幣換取美元,然後投資一些在岸中國債券,已經成為一種比直接購買並持有美國債券更有利可圖的交易,根據彭博社的計算。這種基於掉期交易的交易有助於增加中國債券流入於2023年底。

中國債券流入在有利掉期和中國人民銀行寬鬆政策希望的推動下持續增加

“由於較低的掉期點,他們在中國的外匯對沖投資,特別是債券,可能會產生更好的回報,”法國興業銀行亞洲首席宏觀策略師成基永表示。

一年期在中國內地市場,美元兑人民幣的掉期點仍然深度負值約為-2400點,並在9月份達到了-2744點,是全球金融危機以來的最低點。

企業也因運營目的積極參與,部分原因是掉期不會導致它們減少美元持有量。

企業也因運營目的積極參與,部分原因是掉期不會導致它們減少美元持有量。

“他們可以在內地借款以支付獎金、賬單,而不是兑換他們持有的美元,” 巴克萊的張女士説。“企業和外國投資者正在享受外匯掉期點帶來的有利條件。”

觀察收益差異

隨着人民幣交易接近兩個月低點,以及對中國增長持續的擔憂,一些市場觀察人士認為,強勁的掉期交易可能會在短期內延續。美國和中國利率之間的巨大差距至關重要,這取決於對於美聯儲何時以及多快轉向降息的投注,”他們説。

“考慮到仍然存在着非常大的美元兑人民幣利率差異,這種動態很可能會在2024年上半年持續存在,”渣打銀行中國宏觀策略主管劉女士説。“但在隨後的季度,當利率差異縮小時,這種情況可能會減弱。”