AT1債券現在被視為對利率下調的高回報賭注-彭博社

Tasos Vossos

附加第一層次債券如果央行開始降息,可能是全球信貸市場中最大的贏家。

高風險銀行債務“可能在2024年表現優於所有信貸同行”,彭博智庫策略師馬赫什·比馬林加姆和希瑪·帕特爾在週三的備註中寫道。全球AT1(也稱為有條件轉股債券)可能會獲得超過7%的收益,得益於其高初始票息、較低的利差和“與信貸預期收益從降息中的相關性更高”的他們説。

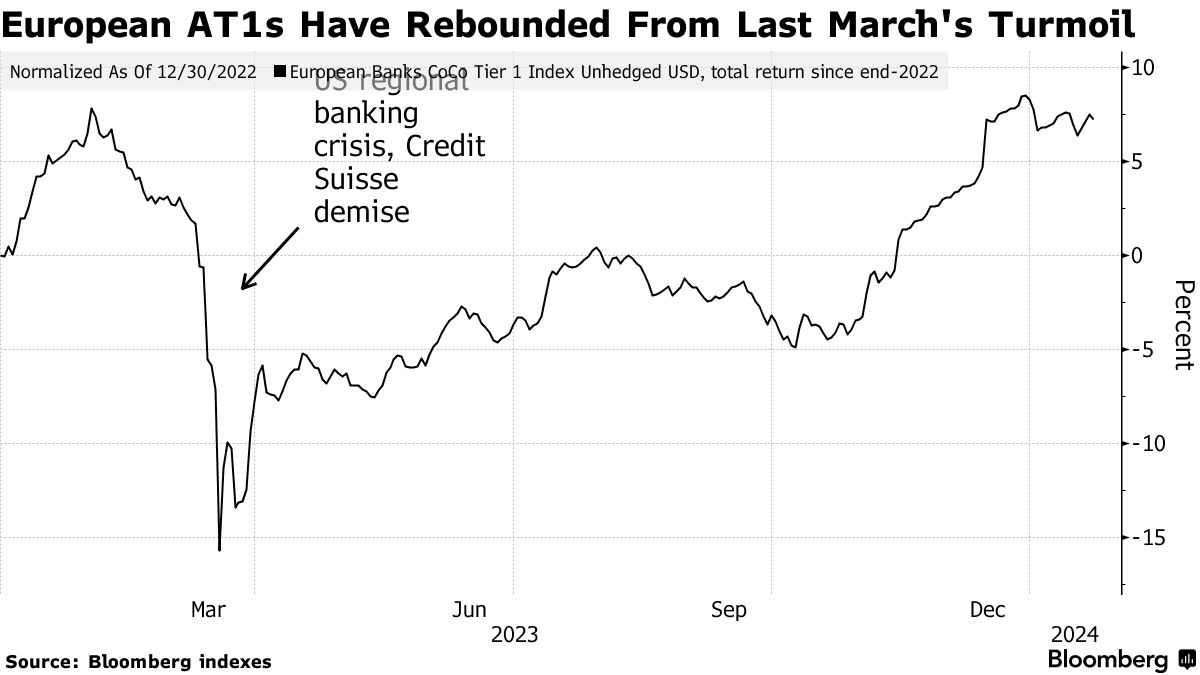

法國資產管理公司La Française Asset Management的投資級信貸投資組合管理負責人傑里米·布迪內特持有類似觀點。他表示,AT1,去年瑞士信貸銀行債券被清零後備受關注,是對信貸利差與政府債券收益相關性的“槓桿化投資”。

“利差應該反映發行人的健康狀況,但它們並沒有按照這種方式交易,”布迪內特在接受採訪時表示。AT1“表現將與利率走勢相關”,這為在降息背景下的良好表現鋪平了道路,他説。布迪內特表示,在瑞士信貸危機解決後,該資產類別只存在少數特定名稱的風險。

稱它們為AT1或CoCos,這就是它們可能會爆炸的原因:快速瞭解

AT1市場是在全球金融危機後創建的,為貸款人提供了至關重要的資本緩衝,去年被瑞士銀行對其債券的減記以及由瑞銀集團支持的接管所動搖。資產類別花了很多個月才恢復,但在2023年末市場出現了反彈,受到瑞銀髮行的新債券的提振,該債券吸引了超過360億美元的訂單。

AT1市場是在全球金融危機後創建的,為貸款人提供了至關重要的資本緩衝,去年被瑞士銀行對其債券的減記以及由瑞銀集團支持的接管所動搖。資產類別花了很多個月才恢復,但在2023年末市場出現了反彈,受到瑞銀髮行的新債券的提振,該債券吸引了超過360億美元的訂單。

證券在利率下降時往往會產生超額收益,因為它們往往比其他債務具有更寬的利差和更高的票息。

Bloomberg的一個歐洲銀行AT1的多幣種指數自年初以來以美元計價下跌了0.98%,表現優於全球高評級債券指數,但落後於垃圾債券。

儘管近幾周來市場對主要央行今年仍在定價多次降息,但他們已經調整了預期。