華爾街表示巴塞爾3終局將使綠色投資面臨風險 - 彭博社

Natasha White, Alastair Marsh

風力渦輪機在加利福尼亞棕櫚泉附近運行。

風力渦輪機在加利福尼亞棕櫚泉附近運行。

攝影師:Mario Tama/Getty Images

華爾街的高級銀行家們警告稱,美國監管機構重寫税收權益投資規則的計劃將給由摩根大通公司和美國銀行公司主導的市場造成重大打擊。

問題在於對税收權益投資的感知風險,這是一種銀行提供資金給綠色項目以換取税收抵免的融資形式。摩根大通和美國銀行據估計佔據了每年約200億美元交易額中超過50%的市場份額。

去年7月,美國三家決定銀行資本要求的機構(美聯儲、聯邦存款保險公司和美國國家銀行監督管理局)公佈了被稱為巴塞爾3終局的規定。他們的目標是結束自2008年金融危機以來開始的全面監管改革,並確保銀行有足夠的資本度過下一次市場崩潰。

該更廣泛提案的一部分是要求銀行將分配給税收權益投資的風險權重提高四倍,迫使它們顯著提高為可再生能源項目設定的資本金額。

Dermot McDonogh,紐約梅隆銀行首席財務官表示,如果該規定實施,將“嚴重減少”甚至“消除”銀行投資可再生能源項目的能力,這是他在書面諮詢回覆中提出的觀點。

這一評估與清潔能源行業和法律專家提出的警告一致。

律師事務所Clifford Chance警告稱,風險權重提案將使銀行繼續進行某些税收權益投資變得“成本過高”,這“必然會對綠色金融產生有害”影響。ACORE,代表可再生能源項目開發商的貿易團體表示,該計劃威脅到“破壞清潔能源轉型。”

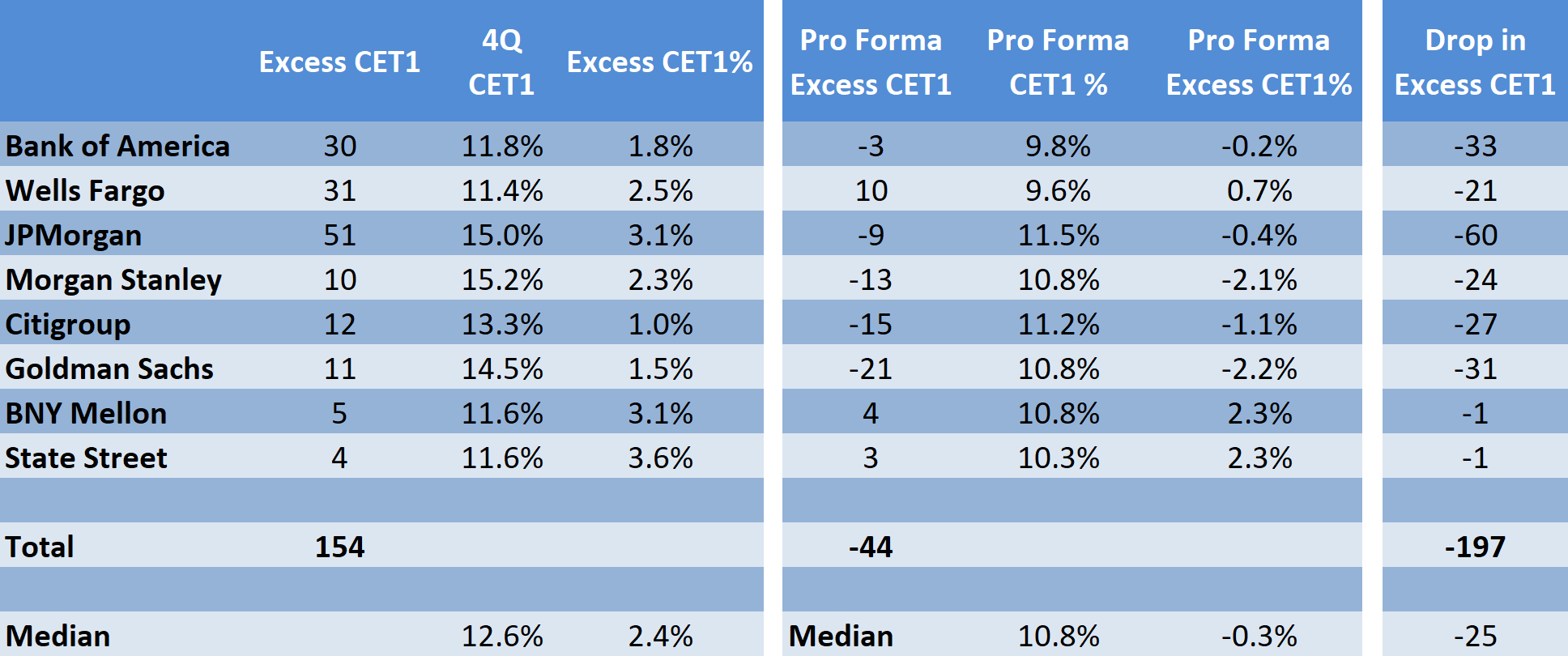

數十億美元的過剩資本面臨新監管風險

銀行擁有遠遠超過當前最低要求的資本,但這種緩衝可能會消失

來源:彭博智庫

去年,摩根大通、美國銀行和富國銀行等公司參與了有史以來最大規模的單一資產税收資本融資之一,向海上風電項目撥款12億美元,旨在為馬薩諸塞州提供可再生能源。巴納姆在十月份警告稱,摩根大通已經在重新考慮這類交易,考慮到風險權重提案。

華爾街對更廣泛的巴塞爾3終局提案批評尤為強烈,警告稱這將影響從抵押貸款到小企業貸款的一切。這場運動是公開協調的,涵蓋了從攻擊性廣告到在國會山的露面。

細節:

美聯儲、聯邦存款保險公司和美國國家銀行監督管理局去年七月份發佈了他們的提案。擁有至少1000億美元資產的美國銀行平均面臨20%的資本要求增加。

目前,銀行要對税收資本投資分配100%的風險權重。巴塞爾3終局提案將會將股權投資的風險權重,包括税收資本投資,從100%提高到400%。

截至1月16日的諮詢截止日期提交的回應顯示了華爾街現在預期的情景。至關重要的是,銀行家們預計計劃中的風險權重規則將破壞拜登政府的里程碑式氣候法案《通脹減少法案》試圖簡化的許多綠色税收抵免。

美國的風能和太陽能開發商多年來一直依賴税收資本,而IRA支持着這種模式。但由於大多數綠色項目開發商沒有足夠大的税收責任來利用可用的税收優惠,他們經常最終將股權出售給銀行,然後銀行可以對該投資提出聯邦税收抵免。

針對擬議的風險權重監管的反對如此激烈,以至於現在有人猜測,美聯儲、聯邦存款保險公司和美國國家銀行監督管理局在繼續之前需要 進行改變,據行業高管稱。

華爾街“希望”這項提議“要麼完全修訂”,或者“在很大程度上”進行改進,花旗集團首席執行官簡·弗雷澤在談到該銀行季度業績時表示。

觀看:華爾街最大銀行的負責人出席參議院銀行委員會。

投資諮詢公司Capstone 稱税收資本投資 是清潔能源項目的重要融資來源,特別是自2022年8月IRA通過以來。該公司指出,監管機構已在其他領域做出了例外,比如低收入住房税收抵免,其風險權重被限制在100%。摩根大通和紐約梅隆銀行是公開支持這一想法的華爾街公司之一。

亞當·吉爾伯特是普華永道的合夥人,曾是摩根大通的監管政策負責人,他表示,如果美國政府的目標是向清潔能源項目投入更多資金,那麼“為什麼我們要試圖使它們更加資本密集,從而在商業和經濟層面上變得不那麼有吸引力呢?”

吉爾伯特還曾是美聯儲的副主席,負責協調其與巴塞爾銀行監督委員會的工作,他表示,填補擬議監管措施造成的空白的金融家“將不像銀行本身那樣穩定,因此不那麼可靠。”

| 閲讀更多: |

|---|

| 摩根大通、高盛警告氣候交易因巴塞爾規定而受挫巴克萊因ESG爭議被禁止進入德克薩斯州市政債券市場美聯儲的邁克爾·巴爾願意在銀行資本規則上做出讓步華爾街尋求動員美國人抗議銀行規定 |

彭博智庫的觀點…

“八家美國的全球系統重要性銀行(G-SIBs)可能在2023年壓力資本緩衝(SCB)和2024年G-SIB附加費的納入後,共計擁有約1540億美元的過剩資本。2023年SCB在2023年第四季度生效。對於大多數美國大型銀行而言,資本回報的限制可能在於它們的普通股一級資本(CET1)佔風險加權資產的比例。摩根大通可能擁有最多的過剩資本(510億美元),其次是富國銀行(310億美元)。在巴塞爾III最終階段的風險加權資產通貨膨脹於2028年全面實施之前,股票回購可能是建立資本的一種受限選項。如果風險加權資產立即增加20-40%,美國大型銀行可能共計出現440億美元的赤字,其中摩根大通受影響最大。”

點擊 這裏 閲讀彭博智庫的阿諾德·卡庫達和尼克·貝克威斯的完整報告。

銀行的過剩資本:當前與巴塞爾最終階段

來源:彭博智庫本故事是在彭博自動化的幫助下製作的。

來源:彭博智庫本故事是在彭博自動化的幫助下製作的。