美國財政部被認為將最後一次增加長期債務銷售 - 彭博社

Liz Capo McCormick

華爾街普遍預計,美國財政部將在本週宣佈最終增加長期債務的銷售,此前供應穩步增加,有時會考驗購買者對資金支持不斷擴大的預算赤字的興趣。

預計財政部將在週三按照其11月的指導,對其所謂的季度償還債券拍賣進行第三輪增加。這將使總額達到1210億美元,與新冠危機期間的創紀錄規模相差無幾。

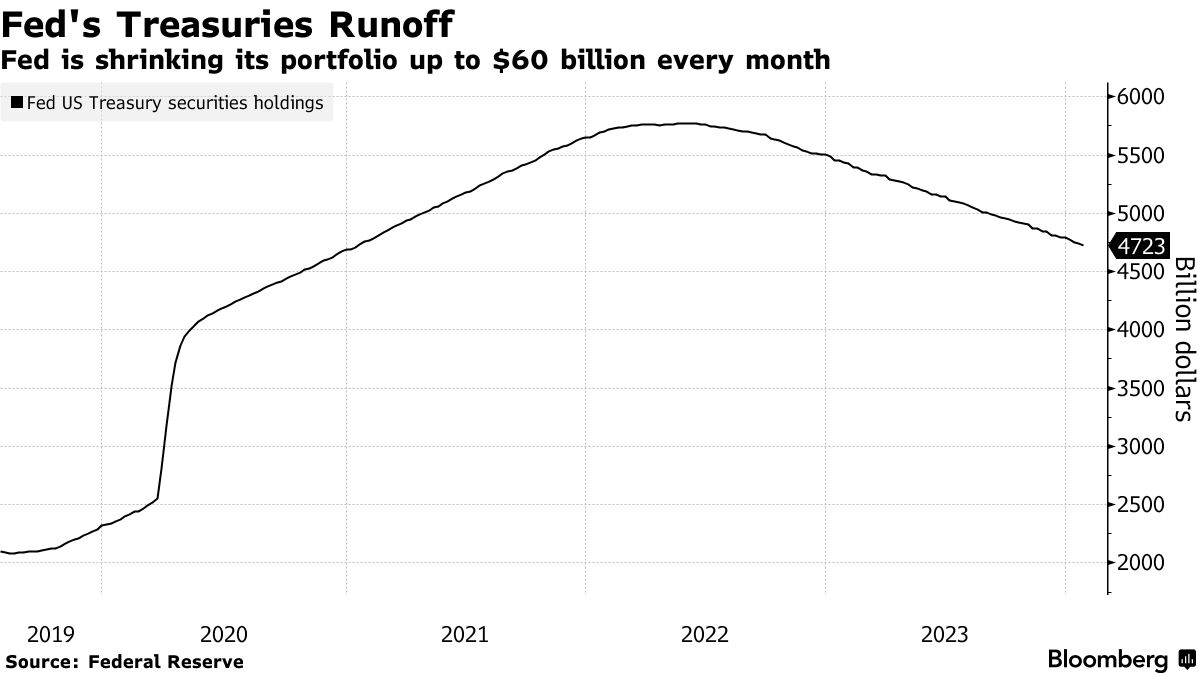

隨着美聯儲越來越有可能放緩或停止減持國債,美國債務管理者面臨着從公眾處獲取更多融資需求的減輕前景。然而,歷史上巨大的預算赤字意味着鉅額拍賣的時代——有些創紀錄規模——將會持續下去。

花旗集團全球市場策略師傑森·威廉姆斯表示:“在幾乎每種情況下,財政部將不得不在未來12至18個月保持這些水平的票面利率拍賣規模。”他指的是支付利息的國債。“如果太早削減,國債票據在總債務中的份額將無法回落到更理想的水平。”

花旗集團全球市場策略師傑森·威廉姆斯表示:“在幾乎每種情況下,財政部將不得不在未來12至18個月保持這些水平的票面利率拍賣規模。”他指的是支付利息的國債。“如果太早削減,國債票據在總債務中的份額將無法回落到更理想的水平。”

財政部長珍妮特·耶倫的債務管理人員去年主要依靠一年期或更短期的票據來滿足借款需求的大部分增加,這是由於美聯儲的量化緊縮和赤字造成的。目前,票據佔公開持有的債務的約22%,超過了財政部諮詢小組長期建議的15%至20%的範圍。

任何超額資金,都可能來自於美聯儲量化緊縮的加速,目前中央銀行每月允許高達600億美元的國債到期而不再置換,“可能最初會在今年通過削減票據來進行調整,” BMO Capital Markets的美國利率策略師本傑明·傑弗裏説。

最近幾個月國債的上漲是由於對美聯儲今年轉向降息的押注所推動的,目前已經緩解了對超大規模聯邦債務發行的擔憂。但是當財政部在8月宣佈其兩年多以來的首次增加再融資時,這加劇了市場對不斷增長的美國債務負擔的擔憂。11月份財政部較預期小的再融資增加被視為對投資者焦慮的一種回應。

最近幾個月國債的上漲是由於對美聯儲今年轉向降息的押注所推動的,目前已經緩解了對超大規模聯邦債務發行的擔憂。但是當財政部在8月宣佈其兩年多以來的首次增加再融資時,這加劇了市場對不斷增長的美國債務負擔的擔憂。11月份財政部較預期小的再融資增加被視為對投資者焦慮的一種回應。

這一次的1210億美元計劃將意味着以下即將到來的再融資拍賣規模:

- 2月6日 54億美元的3年期國債

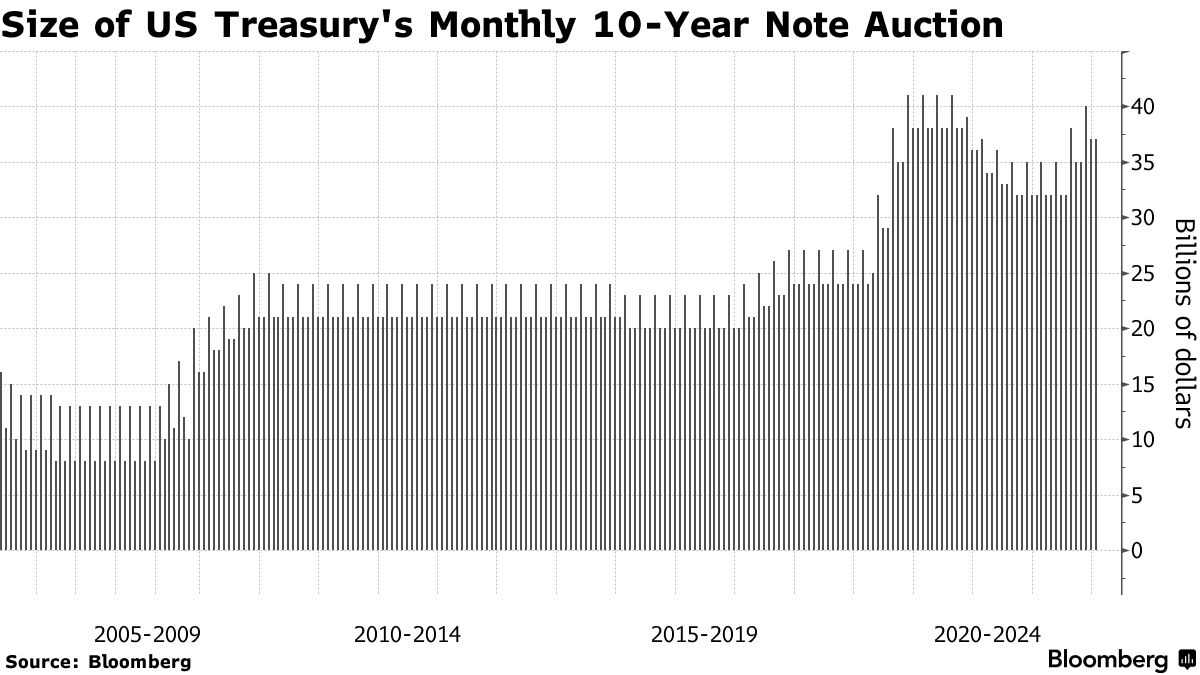

- 2月7日 420億美元的10年期國債

- 2月8日 250億美元的30年期國債

這將涉及到3年期和10年期的拍賣規模增加20億美元,30年期的增加10億美元,與11月計劃中一樣。新的3年期國債每月拍賣一次,而在12月和1月的銷售中已經總共增加了40億美元。

“我懷疑這將是優惠券拍賣規模的最後一次增加,”傑弗裏説,反映了許多市場觀察者的觀點。

Bloomberg策略師的觀點…

過去兩次退款公告都是市場影響力事件。下一次可能也是,但這將取決於不同到期期限的拍賣規模預計會上漲多少,以及收益率和曲線在公告前的走勢。

-西蒙·懷特,宏觀策略師。

閲讀完整分析在這裏。

在週三的政策聲明中,財政部還將詳細説明未來三個月的債務發行計劃的任何其他變化。交易商們預計曲線上的增加將再次被規定,儘管可能不會出現在11月份保持穩定的20年期債券上,這讓許多人感到驚訝。還預計將增加通貨膨脹保值債券(TIPS)的銷售。

週一,財政部將通過更新季度借款和現金餘額預估來為其發行計劃做準備。上次,財政部表示預計在截至3月的三個月內淨借款8160億美元,以7500億美元的現金餘額結束。Societe Generale的Subadra Rajappa認為這個數字會上升,並警告説目前立法者對税收方案的考慮將導致進一步借款。

美國赤字惡化

財政赤字比現代歷史平均水平更高

來源:白宮管理和預算辦公室

異常預測

一些交易商對情況持有與大多數人不同的看法。桑坦德美國資本市場有限責任公司首席經濟學家斯蒂芬·斯坦利預測,除了本週的公債增加公告外,還會有至少一輪票面債務增加。他認為這是必要的,因為他預計財政赤字將持續擴大至2026年,並且今年將繼續進行美聯儲的量化緊縮。

而在另一端,巴克萊銀行股份有限公司美國利率策略負責人安舒爾·普拉德漢表示,與去年11月相比,1月的退款增加幅度將略小,這可能意味着量化緊縮結束的時間可能會提前。他還指出,“某些期限的拍賣規模已經達到了疫情高峯期的水平”,儘管長期收益率已經從去年10月的高點下降,但仍高於去年上半年的水平。

與此同時,預計財政部週三還將進一步公佈其計劃中的購買現有證券的具體細節。大多數交易商預計官員們將給出該計劃的具體啓動日期,該計劃旨在改善現金管理,並增強非基準國債的流動性——即那些不再是基準的國債。

德意志銀行股份有限公司的Steven Zeng指出,財政部在4月納税截止日期前啓動該計劃的好處在於,這有助於應對財政部的收入激增,通常會導致短期內票據發行的暫時減少。

| 閲讀更多: |

|---|

| * 財政部發布潛在的回購債務計劃 * 數十年來首次美國財政部回購旨在刺激流動性 * 為什麼美國財政部將開始回購其債券:簡介 |