摩根大通(JPM)的交易威脅着私人信貸隱私——彭博報道

Scott Carpenter

攝影師:邁克爾·納格爾/彭博社

攝影師:邁克爾·納格爾/彭博社

摩根大通公司總部位於紐約。商業地產市場的裂縫正在從辦公室擴大到公寓綜合體,隨着借款人在疫情高峯期延長貸款償還困難,超過670億美元的住房可能面臨困境。

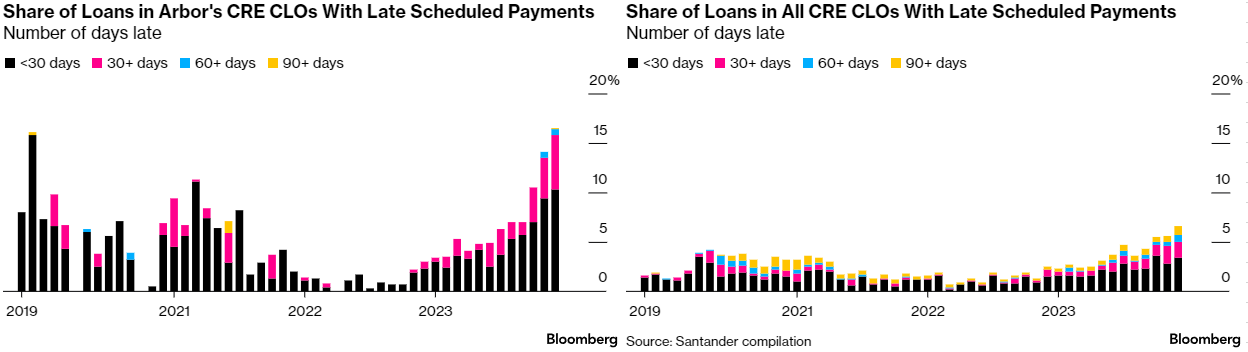

這對像阿伯房地產信託公司這樣專注於將其浮動利率貸款打包成商業地產CLO的放貸人來説可能是個壞消息,這種融資策略在疫情期間大受歡迎。根據西班牙桑坦德銀行SA彙編的初步數據,阿伯公司CLO中未能按期付款的貸款比例在第四季度翻了一番多。根據數據顯示,阿伯公司12月份到期未付貸款價值約佔16.5%,是更廣泛的商業地產CLO市場水平的2.5倍。

來源:彭博社桑坦德銀行高級固定收益策略師瑪麗·貝絲·費舍爾在上個月的一份報告中表示:“商業地產CLO的抵押品表現在2023年全年惡化,壓力和拖欠率在年底兩個月急劇上升。”她説這一趨勢可能會持續到2024年中期。

來源:彭博社桑坦德銀行高級固定收益策略師瑪麗·貝絲·費舍爾在上個月的一份報告中表示:“商業地產CLO的抵押品表現在2023年全年惡化,壓力和拖欠率在年底兩個月急劇上升。”她説這一趨勢可能會持續到2024年中期。

阿伯房地產首席財務官保羅·埃萊尼奧表示,公司目前正處於安靜期,準備在2月底發佈年度業績。

“正如我們的投資者所知,過去幾個季度我們一直非常一致和透明地傳達信息,並且對我們的公開聲明和市場指導感到滿意,”Elenio説道。“我們期待着通過年底的收益發布來向公眾更新情況。”

由於他們經常提供所謂的過渡貸款,而這些貸款的利率是浮動的,公寓樓融資者受到了貨幣政策急劇收緊的影響。像Arbor這樣的放貸人如果借款人最終違約,他們就會受到打擊,因為他們提供了CLO的股權部分——即證券化中風險最高的部分——同時出售更安全的 tranche,這意味着如果貸款未能償還,他們將是第一個遭受損失的人。

在 本週重新出現了 對商業房地產的擔憂,此前 紐約社區銀行 和日本的青空銀行被迫撥出更多資金來應對不良商業房地產貸款。總的來説,利率上升 導致 房產價值下降,迫使投資者承擔損失,類似於收益率上升壓低債券價格的情況。

潛在的困境

當美聯儲迅速應對疫情動盪時,向公寓綜合體放貸並將這些貸款打包成CLOs成為一種受歡迎的投資。根據彭博社編制的數據,包括公寓樓在內的新CRE CLOs中打包的貸款金額從2019年的190億美元激增至2021年的450億美元。根據桑坦德編制的數據,從2021年到2023年,這些車輛中逾期付款的貸款份額從1-3%降至了歷史低點。

這種趨勢在借貸利率開始上升時就停止了。新供應、收入增長放緩和成本上升也加劇了痛苦,商業抵押支持證券的多户房屋拖欠率預計將在今年達到1.3%,Fitch評級預測。

在過去三年中購買的公寓綜合體超過200億美元可能處於困境,根據MSCI Real Assets的數據,如果包括最近沒有易手的建築,這個數字將增至三倍以上。

“以創紀錄的高價購買資產的業主可能發現他們的資產因為用於核准收購的假設過於樂觀而被列入服務商的監控名單,”這家金融數據提供商上個月在一份報告中表示。

與此同時,Blackstone Inc.正在權衡是否增加更多的多户房產。

“可能會看到我們投資於多户房產的疲軟,因為我們有一個長期的建設性觀點,即使有一些短期的阻力,”該公司首席運營官喬納森·格雷上個月在與分析師的電話會議上表示。

到2028年前,超過1萬億美元的多户房產相關債務到期

來源:Trepp, Inc.,美聯儲

GSE包括房利美和房地美

然而,根據MSCI Real Assets報告,最近幾個月公寓租賃中新潛在困境的數量似乎有所緩解,因為借貸成本的前景正在改善。交易員預計美聯儲今年將降息多達六次,這對房東來説是一個福音。

做空者

總部位於紐約聯合鎮的Arbor至少已經成為兩份做空報告的目標,包括Viceroy Research在11月發佈的一份報告,該報告認為該放貸人負擔着困擾性貸款。

根據S&P Global編制的數據,週三該公司的做空利息幾乎達到31%。做空者借入股票並出售,打賭他們可以以更低的價格回購。

來源:彭博社去年,Arbor擁有約73億美元的未償債務證券化貸款,佔其資本結構的近一半,根據5月發佈的一份投資者演示文稿。

來源:彭博社去年,Arbor擁有約73億美元的未償債務證券化貸款,佔其資本結構的近一半,根據5月發佈的一份投資者演示文稿。

摩根大通公司正在讓私人信貸市場的巨頭們非常焦慮。

這家美國最大的銀行進軍交易私人信貸貸款——這是一個尚未充分開發的1.7萬億美元市場的角落——威脅揭開一個關鍵賣點一直是債務信息的隱私的世界。