膽怯的投資者從昂貴的美國IPO中撤出 - 彭博社

Bailey Lipschultz, Amy Or

紐約一家商店出售威爾遜網球拍。

紐約一家商店出售威爾遜網球拍。

攝影師:Jeenah Moon/Bloomberg華爾街一直在談論着公司首次在市場上市的迫切復甦,這是兩年來首次的首次公開募股。但在今年迄今為止的三大首次公開募股中,投資者並不想聽。

威爾遜網球拍和薩洛蒙滑雪靴製造商Amer Sports Inc.在其首次公開募股中籌集了13.7億美元,這是自去年10月以來美國最大的上市,但定價為每股13美元,低於其提出的價格範圍。這次令人失望的首次公開募股發生在不到一週之後,由KKR & Co.支持的BrightSpring Health Services Inc.通過出售股票籌集了6.93億美元,同時也將股票定價低於市場範圍,並且在首個交易日下跌了15%。

這些平平無奇的首次公開募股反映了發行人及其銀行家提供的內容與投資者願意支持的內容之間的差距。這不是首次公開募股應該運作的方式,尤其是當美國的主要股票基準指數創下歷史新高時。在對這兩家公司的槓桿和增長前景猶豫不決之後,投資者是否會對下一批新上市公司產生興趣呢?

瑞銀集團AG全球股本市場聯席主管加雷斯·麥卡特尼表示:“毫無疑問,你會從上一個交易中獲得一些連鎖效應,無論是好是壞,它都會影響下一個交易以及你對定價相關預期的放置方式。這可能是一個戰術和情緒驅動的市場,因此每筆交易都會對下一筆交易產生影響。”

Amer Sports and BrightSpring’s Lackluster Performance

兩家公司的首次公開募股都未達到目標價格範圍,並在首日交易中表現不佳

來源:彭博社

2023年的新股中,經歷了一段波動期後,表現褒貶不一。然而,根據彭博社編制的數據顯示,截至目前為止,已有64家現有公司通過股票發行籌集了83億美元,整體活動並未停滯。

閲讀更多: 首次公開募股市場的復甦取決於上市後交易和零售的迴歸

“投資者有能力在各個方面進行選擇,但好消息是,他們早早地並且經常地就對他們認為有效的事情進行溝通,”Stifel Financial Corp.的股權資本市場負責人Seth Rubin説。“我們正在繼續重建 - 這種復甦需要一些時間,人們正在逐個交易地審視一切。”

謹慎的預期

理想情況下,首次公開募股的銀行家設定了謹慎的預期,以吸引投資者參加會議,分享這一行動的一部分。強勁的首日漲幅讓投資者覺得他們得到了划算的交易,雖然公司和內部人員在交易中留下了一些利潤,但他們可以在未來幾年利用更高的股價獲利。

這些首次公開募股候選公司與投資者之間的一個關鍵分歧點似乎是公司的槓桿使用。除了通過出售股份籌集的收益外,BrightSpring還通過同時出售的有形權益單位再籌集了4億美元。根據彭博社看到的賣方分析師報告,這一舉措將使其34億美元的債務從資本的5.9倍降低到接近4倍。籌集了額外的4億美元。這一舉措旨在將其34億美元的債務從資本的5.9倍降低到接近4倍。

閲讀更多: ECM Watch:BrightSpring槓桿在IPO暴跌後受到審查

2023年截至9月,Amer Sports的淨債務為62億美元,槓桿比率為10倍,而在排除相關方貸款和租賃的情況下,債務為19億美元,槓桿比率為3.1倍,根據全球股票研究有限公司的分析師Arun George在SmartKarma平台上的文章。

與此同時,根據佛羅里達大學的金融教授Jay R. Ritter表示,以每股16至18美元的市場IPO價格範圍,意味着“對於一個成熟但無利潤的公司來説,其隱含估值超過80億美元,而該公司處於競爭激烈的行業中。”

據彭博社早前報道,需求非常乏力,以至於Amer現有支持者財團的三名成員,由多數股東安踏體育用品有限公司領導,購買了大約60%的股份。

“這是一個很高的比例,也是需求疲軟的跡象,特別是因為這是一次退出,”Renaissance Capital的高級IPO市場策略師Matthew Kennedy表示。

閲讀更多: Amer Sports在“令人沮喪”的股價定價後將專注於增長

較小的交易

儘管圍繞令人失望的交易出現了騷動,但截至2024年迄今上市的20家IPO公司的平均回報率為13.8%,根據彭博社編制的數據。

更為適度規模的交易表現比它們的大額交易兄弟更好。在過去一年中,27家公司中有17家籌集了1億美元至5億美元之間的資金,它們的股價高於發行價。生物技術領域表現尤為亮眼,CG Oncology Inc.的股價幾乎翻倍,Alto Neuroscience Inc.在週五首次公開發行後,其股價上漲了29%,並且將其擴大的發行價定在了市場範圍的最高點。

最近的擔憂也可能會減弱,因為2月份可能會出現IPO活動的停滯,潛在的發行人會趕在提交申請給美國證券交易委員會之前,抓緊對其全年財務報表進行審計。一些公司可能希望向投資者展示初步的第一季度數據,作為它們準備進行IPO的進一步證明,此時許多公司正在削減成本,而在盈利電話會議上提到裁員的情況正以最高速度出現,自疫情爆發以來。

| 瞭解更多2024年IPO前景 |

|---|

| Reddit建議在IPO中至少以50億美元的估值為目標 |

| 熟悉的名字投身2024年IPO市場復甦 |

| 淡馬錫支持的UST尋求在IPO中至少籌集5億美元 |

| 芯片製造商Cerebras Systems據稱正考慮在2024年儘快進行IPO |

華爾街下一次激發復甦熱情的考驗可能來自更多生物科技公司,或者像科技這樣的領域,這些領域通常是即將爆發的IPO熱情的領先指標。

根據德勤有限責任合夥公司美國IPO服務聯席領導人巴雷特·丹尼爾斯(Barrett Daniels)的説法,科技交易市場仍在採取“觀望”態度。

“我們最近看到的上市情況讓我們對投資界對IPO的看法有了更廣泛的瞭解,但這有點像是在比較不同的事物,” 丹尼爾斯説。

美國市場的中小市值股票部門明顯表現不佳,但當美聯儲開始降息時,對這些公司的興趣將會增加,這是瑞銀全球股本市場聯合主管布拉德·米勒(Brad Miller)的觀點。

“儘管我們看到了一些活動的小幅增長,但我認為我們要等到2024年下半年之前才能回到真正正常的IPO市場,” 米勒説。

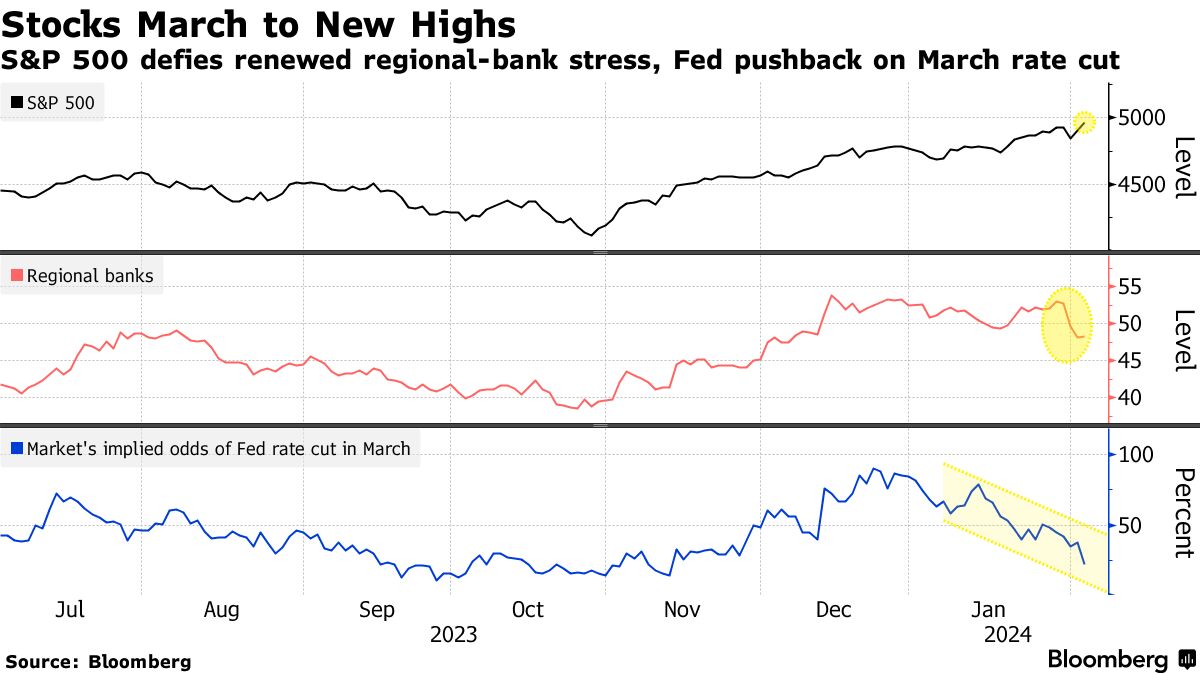

在歷史上股市漲幅極窄的情況下,谷歌母公司Alphabet Inc.的盈利大跌。傑羅姆·鮑威爾(Jerome Powell)淡化了對早期降息的希望。一場新的地區銀行暴跌。

然而,儘管華爾街本週發生了一些戲劇性的事件,但由於令人欣慰的經濟數據和來自Meta Platforms和亞馬遜的強勁報告,牛市依然繼續。不同之處在於:對於七巨頭的輕鬆買入持有交易現在變得更加不穩定。

對於牛市來説,這是一個焦慮的時期。納斯達克100指數在過去14週中上漲了13次,掩蓋了股價飆升威脅到長期以來一直是科技巨頭的一體化交易的股票的截然不同的反應。在本週宣佈季度業績的五家科技巨頭中,有兩家股價在業績公佈後上漲,而另外三家下跌,打破了自2023年初以來受人工智能樂觀情緒推動的幾乎一致上漲的局面。

從美聯儲主席鮑威爾拒絕在三月降息到紐約社區銀行股份有限公司的崩潰,市場面臨自十月以來可能是最艱難的一週新聞。然而,在經濟仍然強勁的跡象支撐下,標普500指數設法創下歷史新高。

“現在就得出太多結論可能還為時過早,但結果似乎反映了我們可以避免衰退的觀點,” Rainmaker Securities聯合創始人格雷格·馬丁説道,他援引了本週的科技收益。鑑於這七家巨頭的漲幅,“我希望看到更廣泛的漲勢,其他公司也參與其中,”他説。

在經濟報告中,從消費者信心到建築支出和招聘,各項數據都呈現增長。無論市場反應如何不均,本週五家科技巨頭髮布的銷售和收益幾乎都顯示出強勁增長。這五家公司的季度收入平均增長了15%,總額接近5千億美元。

在經濟報告中,從消費者信心到建築支出和招聘,各項數據都呈現增長。無論市場反應如何不均,本週五家科技巨頭髮布的銷售和收益幾乎都顯示出強勁增長。這五家公司的季度收入平均增長了15%,總額接近5千億美元。

標普500指數在五天內上漲了1.4%,連續第四周錄得增長,完全抹去了年初的損失,使一月份以正值結束。納斯達克100指數和道瓊斯工業平均指數也有所上漲,延續了為期三個月的漲勢,總市值增加了超過8萬億美元。

十年期國債收益率在週末前回落,之後在週五的就業報告大幅上漲,投資者在重新對地區銀行和商業地產市場的健康感到焦慮時,尋求政府債券的安全。商業房地產市場。

Meta平台脱穎而出,預計銷售額超出預期,並啓動季度股息。亞馬遜因在線零售商的成本削減策略和專注盈利的服務而大幅上漲。

另一方面,Alphabet在其核心搜索業務的銷售額上略有不足,而微軟在其雲業務的增長上讓一些投資者感到失望。蘋果在中國的銷售額下降,這是一個長期受到重視的市場,大約產生其收入的五分之一。

Nvidia Corp.,人工智能狂熱的典範,今年已飆升34%,計劃在本月晚些時候公佈業績。

| 閲讀更多 |

|---|

| Meta計劃斥資500億美元回購以贏得投資者青睞(1) |

| 5600億美元的房地產警告衝擊從紐約到東京的銀行(2) |

| 美國大規模就業報告扭轉增長放緩的説法 |

儘管糟糕的盈利反應凸顯了預期過度超前現實的危險,但它們的疲軟並未動搖市場,這對科技信徒來説是一種安慰。然而,直到上週五為止的六個星期,投資者一直在向納斯達克100指數的最大交易所交易基金——英富時QQQ信託基金(代號QQQ)注入新資金,這是自2022年4月以來未見的資金流入潮。

這種韌性也對剛剛開始看好這一漲勢的股票多頭來説是個好消息。根據德意志銀行AG編制的數據,從股票挑選者到趨勢追隨者,投資者在去年12月以來一直將他們的股票頭寸保持在一個狹窄的範圍內,上週將其總體股票頭寸提高到了六個月來的最高水平。

可預見的是,包括JPMorgan Chase & Co.和美國銀行公司在內的公司的策略師們發出了警報。他們將當今大科技公司的集中度與20年前的互聯網泡沫相提並論,並表示它們的漲幅速度可能是不可持續的。這一類股票在過去一年裏飆升了80%,而標普500指數中的平均股票僅上漲了3%。

肯·勞丹也對此持懷疑態度,他在其水牛大盤基金中持有的互聯網和軟件巨頭比基準指數所建議的要少。

肯·勞丹也對此持懷疑態度,他在其水牛大盤基金中持有的互聯網和軟件巨頭比基準指數所建議的要少。

這種輕倉頭寸“並非源於長期增長方面的擔憂。而是因為相對於我持有的其他股票,我沒有得到足夠的補償,”勞丹説。“人工智能極不可能像去年那樣再次出現重大宏觀意外。”

七大科技股票的交易利潤率為48倍,比標普500指數中的平均股票高出兩倍以上。然而,儘管它們看起來被拉伸得很長,但它們的利潤增長軌跡可以被解釋為對其主導地位的合理證明。

由於它們在從電子商務到雲計算和電子產品等各個領域的主導地位,這七大科技公司的利潤預計將在未來三到五年內以平均每年14%的速度增長,彭博社彙編的分析師預測顯示。這比標普500指數的預期增長率高出4個百分點。

當像人工智能這樣的長期趨勢出現時,估值分析就不再適用,因為公司需要數年甚至數十年的時間來適應多重估值,據阿爾及爾資本增值基金的聯合經理Ankur Crawford表示。

“這些公司是下一次技術革命中的領導者和主導者。尤其是在未來兩三年內,很難説它們被過度炒作,”她説道。“當你處於技術變革的起步階段時,它不會在一年內顯現出來。”