石油交易商押注市場,儘管原油價格持平,紅海遭受襲擊-彭博社

Alex Longley, Devika Krishna Kumar, Yongchang Chin

埃克森美孚首席執行官達倫·伍茲,堅持計劃。

埃克森美孚首席執行官達倫·伍茲,堅持計劃。

攝影師:彭博社/彭博社石油衍生品正在蓬勃發展,這與市場上價格動盪的情況形成鮮明對比,市場在一片地緣政治風險的動盪開局中基本上置若罔聞。

根據彭博社編制的數據,主要石油期貨合約的持倉量——石油交易商持有的期貨和期權的總量——已攀升至自2022年3月以來的最高水平。今年迄今,相當於約6.6億桶石油衍生品已被添加,儘管原油價格一直牢牢地固定在每桶10美元的交易區間內。

部分原因在於季節性趨勢。在過去的十年中,投資者在新年的頭幾周從未有過獲利了結的情況,因為他們需要為即將到來的一年重新平衡投資組合。但2024年的上漲也比平均水平要高。

部分原因在於季節性趨勢。在過去的十年中,投資者在新年的頭幾周從未有過獲利了結的情況,因為他們需要為即將到來的一年重新平衡投資組合。但2024年的上漲也比平均水平要高。

這在一定程度上反映了加劇的政治風險——世界上大量的油輪正在繞過非洲南部,因為中東的戰爭擾亂了紅海的石油流動——以及交易商對利率前景和中國經濟增長是否會復甦的不確定性。再加上石油輸出國組織和盟國的減產,這些都足以讓交易商忙碌,即使價格尚未顯示出來。

“地緣政治仍然支持,中國不支持,”PVM石油公司經紀人Tamas Varga説道。“當市場上漲時,很容易獲利,當市場跌至75美元時,很容易抄底。”

這些舉動部分反映了石油市場日益被算法交易者主導的變化,他們很快從看跌的賭注轉向看漲的賭注。最近幾周,布倫特原油和西德克薩斯中質原油期貨的投機者淨多頭頭寸出現劇烈波動,上週布倫特原油的淨多頭頭寸增加是2018年以來最大的。

閲讀更多: 石油的波動受到一羣顛覆性的機器人交易者的驅動

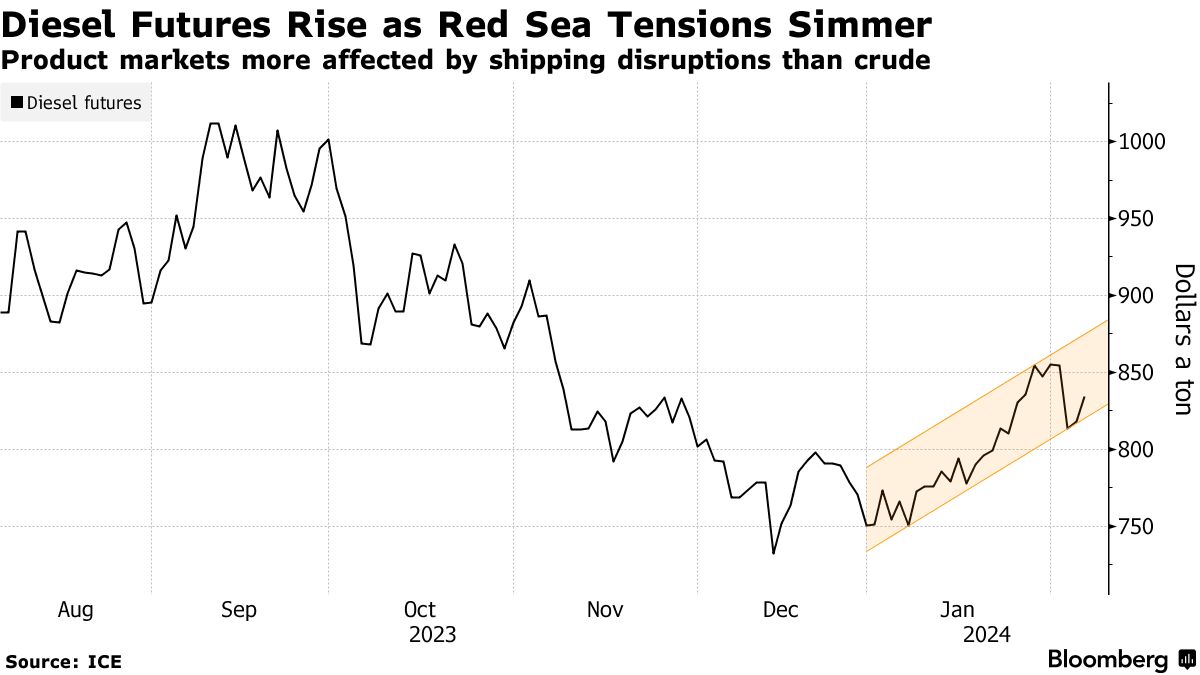

人們也更加關注精煉燃料市場,因為這些市場受到紅海襲擊的最大影響。加上美國遭遇嚴寒天氣和歐洲計劃的重大煉油廠停產,交易者越來越關注汽油和柴油等產品,而不是原油。

自2021年以來,歐洲柴油期貨合約的交易量在1月達到最高水平,超過了自該地區首次對俄羅斯燃料實施禁運以來的任何一個月。而在美國的類似合約中,交易量是自2022年2月以來最活躍的。

自2021年以來,歐洲柴油期貨合約的交易量在1月達到最高水平,超過了自該地區首次對俄羅斯燃料實施禁運以來的任何一個月。而在美國的類似合約中,交易量是自2022年2月以來最活躍的。

但對燃料的相對熱情並沒有激發原油很快突破區間的預期。Gunvor集團警告説,由於市場仍然處於區間限制,機會減少,今年要獲得鉅額利潤將更加困難。

“我們一無所獲,”TP ICAP集團股份有限公司的能源專家斯科特·謝爾頓説。“我低估了上行,犯了一個錯誤,我不會再低估市場可能最終會反彈的下行。”

大型石油公司取得了令人矚目的收益。埃克森美孚公司、雪佛龍公司和殼牌股份有限公司在第四季度默默無聞地兑現了他們的承諾:啓動新的油氣項目;削減成本;向股東返還大量資金。這成為了這個以繁榮與蕭條著稱的行業的一個典範。這三家全球能源行業的公司去年向股東返還了超過800億美元,較2022年的780億美元有所增加,儘管油氣價格下跌,煉油利潤降低,交易機會減少。這股現金湧流使這些公司成為股市上最大的股息支付者之一,僅次於大型科技公司。以股息和股票回購為基礎,埃克森和雪佛龍去年是標普500指數中排名前十的支付者之一 。排名前十的另外兩家工業公司是藥品巨頭強生公司和軍工巨頭RTX公司。現在,大型石油公司需要將這一壯舉變成一個持續發生的事件—— 而不依賴於另一場能源危機的幫助。財務技能,而不是地緣政治動盪,將是關鍵。因此,它將堅持吸引了一些之前對大型石油公司失望的投資者的計劃:專注於資本運作回報。平均而言,這一指標在2023年連續第二年達到兩位數。但讓我們面對現實,這個行業需要在可預見的未來每個季度都這樣做。投資者的懷疑在它們的市場估值中表現出來。以埃克森為例。按照價格對賬面價值的比率,它的交易僅為兩倍,遠低於2000年代初期的三到四倍,根據彭博社編制的數據。雪佛龍和殼牌的交易水平甚至更低。而大型石油公司在華爾街仍然沒有太多盟友,當然在更環保的倫敦城中更是如此。在氣候危機時代,化石燃料公司需要向股東撒錢,只為了保持投資者的支持。從聽起來的情況來看,行業首席執行官們明白了。上週,他們在發佈收益後的電話會議上提到“計劃”這個詞31次——根據彭博社的數據,這是25年來提到次數第四多的。埃克森首席執行官達倫·伍茲是典型的代表。他迅速告訴股東,埃克森將“按計劃前進”;它已經“在計劃中”;而且,在某些領域,“超前於我們的計劃”。這個計劃到底是什麼?在我看來,這是一個三方面的努力。首先,善用資產。石油行業最簡單的賺錢方式就是儘可能地使油田、煉油廠或化工廠的運行時間接近100%。停機是不好的生意。這並不意味着在安全方面妥協。相反,預防性維護可以節省避免更昂貴的故障的費用。善用資產還有更廣泛的含義:按計劃交付新項目。其次,嚴格控制資本支出。在過去兩年裏,大型石油公司在削減資本支出方面做得很好,與2000年代初期的鼎盛時期相比。然而,最近,資本支出略高於指導水平。埃克森是一個主要罪魁禍首。該公司辯稱它花費更多是因為看到了巨大的機會。也許是這樣,但投資者以前聽到過這樣的話——結果並不好。埃佛科公司的分析師斯蒂芬·理查森提出了對埃克森的資本支出的一個好方法,這可以應用於所有大型石油公司。它迴響着冷戰時期的核裁軍的座右銘:投資者應該相信公司的支出,但也要驗證承諾的回報是否實現。

英國石油首席執行官默裏·奧欽克洛斯和首席財務官凱特·湯姆森在週二傳遞了正確的信息。該公司將2024年和2025年的資本支出削減至160億美元,低於之前高達180億美元的指引,從而為更多現金返還股東敞開了大門。湯姆森在投資者電話會議上告訴投資者:“我們在資本配置上將非常謹慎。”

第三,如果可能的話,運營支出需要繼續下降。運營支出,即Opex,比資本支出引起的關注要少得多。然而,它更為重要,因為任何節約往往是持久的。問題在於從日常支出中節省資金並不容易,涉及到像告訴員工只能用黑白打印,而不是彩色打印這樣的平淡措施。儘管這樣做並不令人愉悦,但它將為支付股東保留自由現金,特別是如果2024年和2025年石油和天然氣價格進一步下跌的話。對於埃克森和雪佛龍來説,控制運營支出將更為重要,因為它們都在消化大型收購(分別是Pioneer Natural Resources Co.和Hess Corp.),而這些收購的協同效應在很大程度上取決於減少重疊的日常支出。未來12或24個月的工作內容並不引人注目。它與每桶150美元的石油、高企的天然氣價格或中東或俄羅斯的另一次動盪無關。它關乎成為一個乏味的現金機器。季度復季度。

更多來自彭博觀點的哈維爾·布拉斯:

- 大型石油公司表明,即使價格下跌,它們仍能交付

- 英國石油需要一種新戰略,而不僅僅是一位新首席執行官

- 大型石油公司不應引領綠色能源轉型

想要更多彭博觀點嗎? OPIN <GO>****。或者你可以訂閲 我們的每日新聞簡報**。**