華麗還是馬克思主義?被動投資再次受到質疑-彭博社

John Authers

投資者早就該離開沙發了。

投資者早就該離開沙發了。

攝影師:H. Armstrong Roberts/ClassicStock/Getty Images

要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請在此處註冊。

今日要點:

- 被動投資再次受到質疑。

- 有強有力的觀點認為指數化正在扭曲市場。

- 這助長了七巨頭的崛起,推動了泡沫的形成。

- 但押注主動管理者的迴歸通常會以失望告終。

- 提示:

馬克思主義與被動投資:一種 憤世嫉俗 觀點

被動投資再次成為眾矢之的。“我認為市場從根本上是有問題的,”管理Greenlight Capital的價值投資大師大衞·艾因霍恩在Barry Ritholtz的商業大師播客上説道。“被動投資者對價值沒有意見。他們會假設其他人都已經做了功課。”與此同時,Gavekal Research的查爾斯·蓋夫明言表示“指數化將摧毀資本主義。”

這種思維並不新鮮。早在2016年,安聯伯恩斯坦的伊尼戈·弗雷澤·詹金斯(Inigo Fraser Jenkins)在一篇長篇論文中論證了“被動投資對社會的危害比馬克思主義還要嚴重”的觀點,為一代人定義了這個問題。但隨着市場集中程度的持續加劇,這一觀點又得到了新的推動。

被動基金的問題在於,只要它們吸納新資金,就會接受市場上當時的價格。因此,一家公司的估值越高,基金就會購買更多該公司的股票,從而推高股價。由於科技行業本來就表現良好,因此有人認為,每個月流入被動基金的資金量將加劇該行業的勢頭,使其與其他行業日益背離。實際上,這個觀點是,被動基金成為了“泡沫製造者”。

支持這一觀點的A證據是:所謂的七巨頭科技股的驚人表現:

七巨頭

指數中最大的股票表現得非常出色是罕見的

來源:彭博社

重新基準:2019年2月7日 = 100

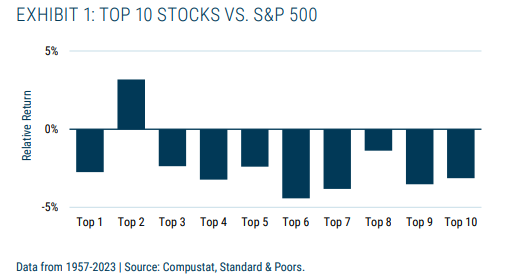

通常來説,購買市值最大的股票是一個不明智的決定。幾乎可以説,它們的價格已經包含了所有好消息,未來只能走低。波士頓基金管理公司GMO的這張圖表很好地説明了這一點,幾乎可以肯定地説,任何時候購買市值最大的股票都會在接下來的12個月內帶來低於市場水平的回報:

壯麗七人組正在不斷地向前邁進,這看起來令人擔憂。更令人擔憂的是,科技行業(僅有七大公司中的三家:蘋果公司、微軟公司和英偉達公司)的整體指數份額比2000年初互聯網泡沫破裂時更為極端。下圖顯示了標普500指數中科技行業相對於排除科技行業後的指數的比率,時間跨度回溯至2000年初:

壯麗七人組正在不斷地向前邁進,這看起來令人擔憂。更令人擔憂的是,科技行業(僅有七大公司中的三家:蘋果公司、微軟公司和英偉達公司)的整體指數份額比2000年初互聯網泡沫破裂時更為極端。下圖顯示了標普500指數中科技行業相對於排除科技行業後的指數的比率,時間跨度回溯至2000年初:

歷史新低…

…對於非科技股來説

來源:彭博社

如果指數基金是動量誘導者,推動着風頭正勁的股票取得更加令人印象深刻的成績,那麼這正是我們所期望看到的。等權重指數可以中和大市值的影響,提供了另一種分析方式。它顯示了標普500等權重版本的表現,其中每支股票佔指數的0.2%,有效地捕捉了“平均股票”相對於市值加權版本的表現。大部分時間,等權重表現更好,因為它不會過度偏向那些好消息已經被定價的公司。等權重明顯表現不佳的時期很少見。它們往往出現在嚴重壓力時期(如全球金融危機或新冠疫情,或者在1990-91年海灣戰爭期間的熊市,或者在泡沫時期(如2000年的互聯網泡沫)。目前肯定沒有與那些最可怕事件相匹敵的壓力,整體市場正在上漲,因此這看起來令人不安,就好像這是一個泡沫:

集中度之謎

當平均股票落後時,這往往是由於泡沫或危機。為什麼現在呢?

來源:彭博社

退一步來看,這些估值是無法理解的。蓋夫指出,美國股市現在約佔全球市值的70%,而其經濟僅佔全球國內生產總值的17.8%。因此,他説,市場暗示着“在未來20年內,不到20%的世界經濟將賺取比其餘70%左右多三倍的利潤”,或者換句話説,美國科技公司將“成為長期的全球壟斷企業”。

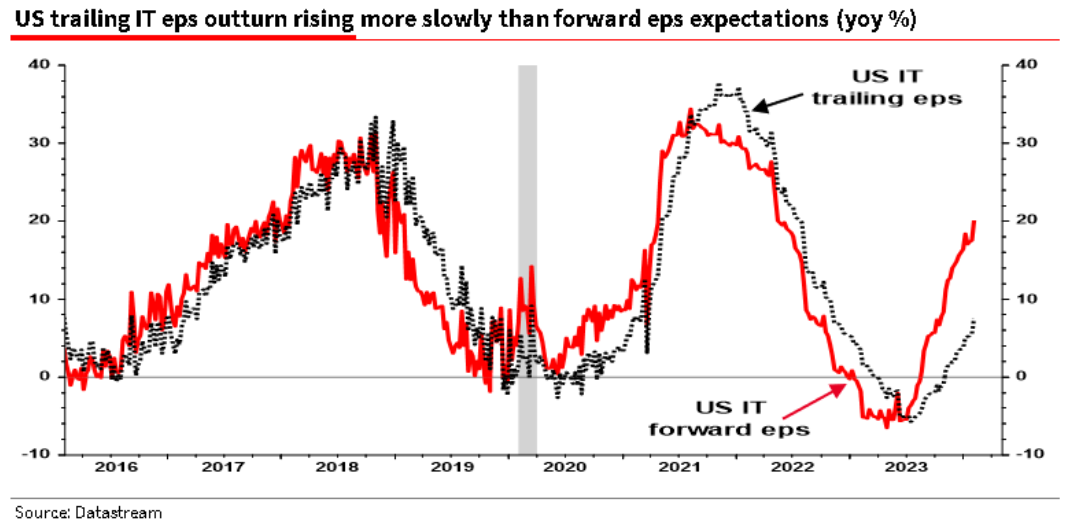

我們都知道,這些 巨頭 是強大且盈利的公司,擁有良好的競爭地位。但是,將他們的主導地位歸因於基本面仍然很困難。正如Societe Generale的不可動搖的艾伯特·愛德華茲在這張圖表中所展示的,科技行業的每股收益確實在上升,但增長速度遠遠低於其未來收益預測。這並不尋常,可能是由於對人工智能對這些巨頭的利潤影響的過分樂觀預測所致(包括Meta Platforms Inc.和Alphabet Inc.等不被歸類為科技集團的公司)。做好價格發現工作的基金經理可能會預期利用這一點,押注科技股的下跌,但他們並沒有這樣做——可能是因為被被動投資的巨頭所阻撓:

所有這些都解釋了為什麼對指數化的批評再次成為議程的頭等大事。然而,目前尚不清楚這場辯論是否有所進展。數十年來,討論一直困於兩極之間,這兩極在數學上都是無可否認的。首先,由於被動投資更便宜,被動基金產生的回報淨值會比大多數主動基金更高是不可避免的。這個差距會越來越大,隨着年份的累積而擴大。其次,如果每個人都進行被動投資(正如第一個觀點所暗示的那樣),那麼就不會再有價格發現,資本主義也將停止運作。

所有這些都解釋了為什麼對指數化的批評再次成為議程的頭等大事。然而,目前尚不清楚這場辯論是否有所進展。數十年來,討論一直困於兩極之間,這兩極在數學上都是無可否認的。首先,由於被動投資更便宜,被動基金產生的回報淨值會比大多數主動基金更高是不可避免的。這個差距會越來越大,隨着年份的累積而擴大。其次,如果每個人都進行被動投資(正如第一個觀點所暗示的那樣),那麼就不會再有價格發現,資本主義也將停止運作。

這兩點都是無可爭辯的。指數基金是很有價值的,大多數人應該將其作為投資組合的基石;但如果每個人都這樣做,市場將停止運作。然而,這些事實都不再有幫助。我們知道這些事情。現在的重點是要弄清楚所謂的“巔峯被動投資”何時到來,市場變得過於扭曲。

這給我們提供了另一個參考點,這個參考點一直困擾着主動和被動之間的辯論。從邏輯上講,有一個時刻,錯誤定價變得荒謬,那些有勇氣押注反對被動投資的人將賺大錢。在過去的幾十年裏,主動管理者預測過這一時刻(我鼓勵他們相信這一點)的次數比我數得過來的還要多。就像戈多一樣,那個時刻從未到來過。有什麼理由相信這一次會有所不同呢?

也許最好的是,儘管被動投資持續進行,但當集中度達到極端時,通常會出現一段時間,特別是基於價值投資的主動管理者會大賺一筆。在上面的等權重指數和科技股的圖表中,一旦集中度達到頂峯,就有一個絕佳的投資機會投資於其他所有股票。2000年後的幾年對於價值管理者來説是非常成功的一年,從許多方面來看,這確立了對沖基金行業的實力。這是一個優秀的選股被獎勵的時代,當時有很多被低估的股票準備着跑贏市場。

Richard Bernstein來自Richard Bernstein Associates(與Alliance Bernstein無關)指出了一系列長期趨勢,當時似乎勢不可擋,但完全逆轉了。這種不平衡很少持續:

從最新的增長趨勢來看,他認為美國對其他發達國家的表現看起來是不可持續的。在以前的情況下,當它走得這麼遠時,它是受到過度集中和相對較小一組股票的泡沫的幫助:上世紀60年代的“Nifty 50”和上世紀90年代的科技股。這一輪最新的表現走得更遠,但這可能要歸功於被動投資者。上世紀60年代沒有指數基金,而且這個概念在上世紀90年代遠沒有現在這麼強大:

從最新的增長趨勢來看,他認為美國對其他發達國家的表現看起來是不可持續的。在以前的情況下,當它走得這麼遠時,它是受到過度集中和相對較小一組股票的泡沫的幫助:上世紀60年代的“Nifty 50”和上世紀90年代的科技股。這一輪最新的表現走得更遠,但這可能要歸功於被動投資者。上世紀60年代沒有指數基金,而且這個概念在上世紀90年代遠沒有現在這麼強大:

伯恩斯堅稱,當前的關鍵時刻可能是“一次一代機會,重新平衡投資組合”,並認為國際、小盤和價值股以及通脹受益者存在更大的機會:

伯恩斯堅稱,當前的關鍵時刻可能是“一次一代機會,重新平衡投資組合”,並認為國際、小盤和價值股以及通脹受益者存在更大的機會:

就像在互聯網泡沫之後一樣,你擁有市場的哪一部分可能意味着擁有擁擠和昂貴資產的又一失去十年的回報,或者擁有資本真正稀缺的資產上非常有吸引力的回報。

像這樣的樂觀情緒也在最近由基金管理集團Natixis進行的基金配置者調查中蔓延開來。“隨着利率看起來將更長時間保持較高水平,68%的基金選擇者表示市場現在更青睞主動管理者,”它説。“如果衰退擔憂成為現實,不僅有61%的基金選擇者認為這將顯示被動投資的不足,而且53%的人也認為僅依賴被動投資的投資者可能會吸取一些艱難的教訓。”

GMO的本·英克的判斷類似,他認為優秀的主動管理者將受益於一場壯麗的日食:

如果美國股市變得更加分散——這是我們對未來十年的賭注——技藝高超的主動管理者將有一個十分出色的十年。堅持基本原則的配置者,提醒自己多樣化的優點,將獲得豐厚的回報。

另一種表達方式是,他們最好開始尋找一些能擊敗市場的股票,因為否則被被動投資引起的扭曲將變得更加嚴重。他們還必須戰勝數學的一課。即使很多主動管理者確實擊敗了指數,這些指數將持有他們擁有的很多股票。由於幾乎所有的市場都由機構持有,數學邏輯將持續存在;扣除費用後,指數基金的表現將優於大多數基金。這是一次機會,讓一些大膽的基金經理實現遠遠超過市場的回報,但是吸引每個人以指數基金為基礎構建其投資組合的邏輯不會消失。

我很抱歉聽起來有些厭倦,但我過去經常寫關於積極超額表現的陽光希望。押注反對泡沫有很好的理由(前提是你有時間等待它破裂),並且總是有理由尋找那些相對基本面過於便宜的股票(同樣,前提是你有耐心)。但指數基金背後的邏輯是強大的。主動基金的大幅復甦將需要泡沫的混亂。如果公眾真的失去對指數基金的信任並開始取出資金,在淨流入數十年後,他們可能會加速崩潰,就像他們加速上升一樣。

生存提示

在老齡化尊嚴的困難再次成為政治議程的頭等大事之後,我想提出一些榜樣。自從我十幾歲時去布萊頓音樂廳看到一羣自稱為“黑暗中的管絃樂隊”的二十多歲的年輕人以來已經過去了四十多年。(他們希望自己想出一個更好的名字)。他們當時的表演是寫出美妙的旋律電子流行歌曲,將嚴肅的問題轉化為可以跳舞的東西。其中包括電力(一首頌揚替代能源需求的歌曲),以及恩奧拉蓋(對廣島原子彈投下的飛機的諷刺性愛情歌)。

現在他們已經六十多歲,頭髮灰白而稀疏,他們剛剛推出了一首新單曲,名為 kleptocracy。這是一首極具舞曲風格的合成流行音樂,曲調極具吸引力,歌詞涉及賈邁勒·卡舒吉的謀殺,幷包含以下歌詞:

所有總統和國王和皇后革命已經驅逐通過後門偷走了錢**到德意志銀行不被察覺他們對待衰老的態度似乎是拒絕衰老。他們現在做的和45年前一樣,他們還是擅長這個,他們還是很開心。我是一個五十多歲的人,和我十幾歲時一樣喜歡他們的表演。他們是我們所有人的榜樣。當他們不再行之有效時,希望他們知道離開舞台。大家週末愉快。加油,49人隊。

更多彭博觀點:

- Paul J. Davies: 紐約社區銀行可能會傳染,但不是你想的那樣

- Lisa Jarvis: 肥胖醫學的前景正在變得清晰

- Claudia Sahm: 聯邦儲備 不是政治的。嗯,不完全是

想要更多彭博觀點? OPIN <GO>。或者你可以訂閲我們的每日新聞簡報。

比爾·阿克曼在2004年創立了他目前的對沖基金Pershing Square LP(PSLP)。PSLP在你想到對沖基金時就是你所想的那種1:它從大投資者那裏籌集了大量資金,它進行集中的投注(主要是股票,但也包括信用、利率和其他東西),它進行了激進的長期投資和做空,2並且收費幾乎接近傳統的“2和20”費率結構,或者説是1.5和20:投資者支付其資產的1.5%年度管理費,再加上20%的收益。3

2014年,阿克曼推出了一隻新基金,Pershing Square Holdings (PSH)。4 PSH不是傳統的對沖基金:它是一隻公開交易的封閉式基金。投資者可以把錢投入PSH — 他們可以購買PSH基金的股份 — 但他們不能把錢取出;如果他們想拿回他們的錢,他們必須在股票交易所出售股份。這使得PSH成為一個“永久資本工具”,對於一個進行大規模投注的對沖基金經理來説非常有用:如果投資者不滿意,他們不能要求拿回他們的錢。我有時候説,一個對沖基金經理的基本技能不是挑選股票上漲,而是繼續經營一個對沖基金,在某種意義上,在好時機籌集數十億美元的永久資本工具是對一個對沖基金經理來説最好的事情。而在2014年,阿克曼做到了。