債券交易商因減少對降息的押注而向美聯儲讓步-彭博社

Michael Mackenzie, Liz Capo McCormick, Ye Xie

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓。

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓。

攝影師:Ting Shen/Bloomberg債券交易員終於聽從了市場上最古老的教訓之一:不要和美聯儲作對。

隨着美聯儲實施了數十年來最大幅度的加息,投資者們一直誤判了情況,導致2022年國債暴跌,他們遭受了嚴重損失。一直誤判美聯儲的加息幅度。

然後去年初,他們錯誤地打賭銀行恐慌將迫使美聯儲停止加息。去年12月,在鮑威爾主席暗示他已經做出最終決定後,他們打賭他會迅速轉向寬鬆貨幣政策,首次降息可能會在3月到來,儘管美聯儲的預測顯示了不同的情況。

但是現在投資者們開始相信美聯儲的承諾。

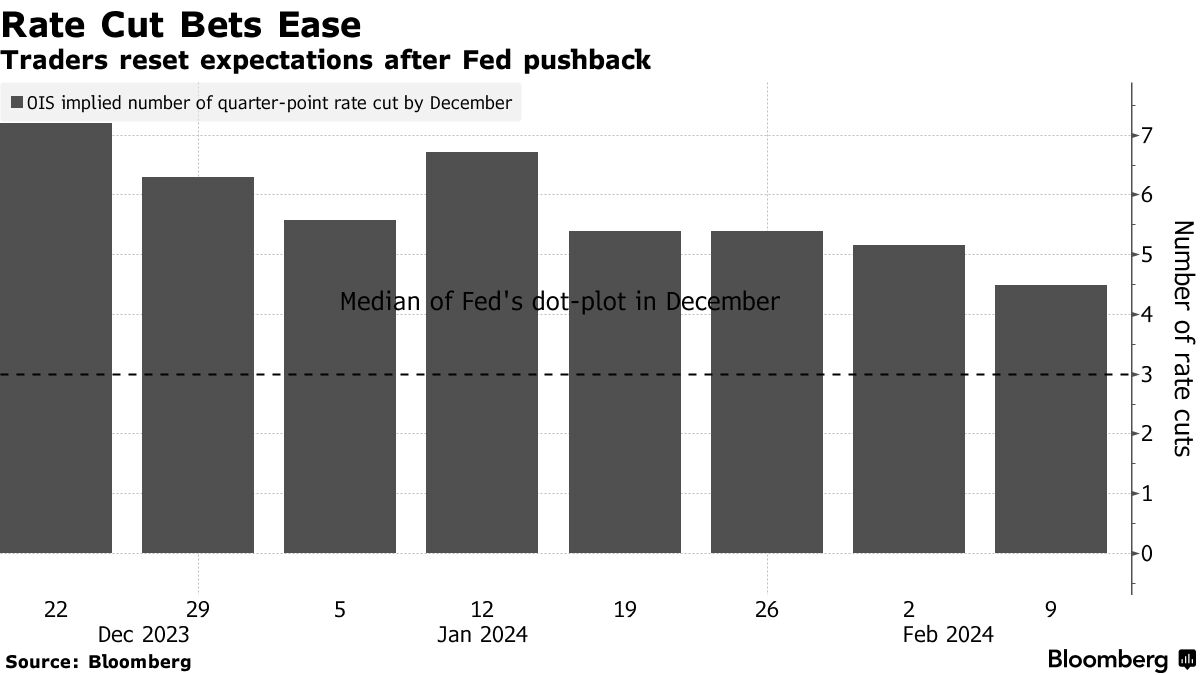

在衍生品市場上,他們已經開始定價,認為美聯儲在2024年只會進行四次——或者最多五次——每次0.25個百分點的降息,這隻比政策制定者們預期的三次略多一點。這與去年年底的情況形成了鮮明對比,當時期貨交易員們在預期美聯儲將進行七次此類舉措,預計美聯儲將比當時傳達的信息多降息一個百分點。

當然,美聯儲官員們自己對利率走勢的預測也可能是錯誤的——就像2021年發生的那樣——但是通過與他們在貨幣政策路徑上的同步,投資者們現在不太可能會被利率決定所措手不及。這有望為金融市場提供一些穩定性,並在債券市場連續三年遭受重創之後,可能限制投資者的風險。

“顯然,我們從美聯儲那裏得到了一個信息,他們希望進行一些保險性的降息,因為他們看到通脹在下降,”紐約Penso Advisors的創始人Ari Bergmann説道,他指的是美聯儲對確保政策不會過於緊縮以至於拖累經濟感興趣。“我認為市場現在定價得很合理。”

美聯儲的方向將取決於通脹是否繼續下降,因此前景可能會改變。

美聯儲的方向將取決於通脹是否繼續下降,因此前景可能會改變。

但鮑威爾明確表示,他歡迎堅實的經濟增長,只要這不會對消費品價格產生上升壓力。目前幾乎沒有跡象表明會出現這種情況:經濟學家預測,勞工部將在週二報告,消費者價格指數比去年1月上漲了2.9%,這是自2021年3月以來最小的增長。

這種穩步的回落使得美聯儲有餘地降低利率,僅僅是為了使政策不那麼嚴格,並防止其對經濟增長速度造成過大拖累。

這一預期已經幫助支撐了債券市場,因為投資者普遍一致認為收益率不太可能回升到去年的峯值。

彭博策略師的看法:

根據持倉和銀行調查,今年預期收益率上升的情況似乎很少見。但是少數人的觀點可能會被證明是正確的,因為美國和全球經濟的週期性增長正在積聚勢頭,而且季節因素也比較有利。

—Simon White,彭博宏觀策略師

點擊這裏閲讀更多

這種情緒在上週國債創紀錄的420億美元10年期國債拍賣中表現出來。與此同時,期權交易商一直在打賭,認為國債市場將在等待聯邦儲備委員會的首次舉措時保持穩定,預計最早要到5月。

“聯邦儲備委員會今年有三次降息,市場幾乎有五次,所以從方向上看,市場與聯邦儲備委員會達成了一致,”太平洋投資管理公司的投資組合經理邁克爾·庫茲爾説。

這種差異不足以產生聯邦官員會試圖重新設定預期的風險,尤其是考慮到他們自己對政策利率可能在年底的最終水平存在的不確定性。儘管大多數聯邦官員預計將進行兩到四次降息,其中位數為三次,但他們的預期範圍從最多六次降息到完全不降息。

彭博桑德勒公司的本森·德勒姆説,他的模型顯示,期權市場的定價與聯邦儲備委員會的預測基本吻合。

亞特蘭大聯儲追蹤的另一個模型上週顯示,與隔夜擔保回購利率掛鈎的期權表明,交易商認為決策者在2024年不會實施超過四次四分之一的降息的概率大致相等。年初時,這一概率只有三分之一,市場預計降息速度會更快。

要觀看什麼

- 經濟數據:

- 2月12日:紐約聯儲1年通脹預期;月度預算報告

- 2月13日:消費者價格指數;實際平均收入

- 2月14日:抵押貸款申請指數

- 2月15日:初請失業金申領人數;零售銷售;費城聯儲調查;進出口價格指數;工業生產;產能利用率;商業庫存;國際資本流動;NAHB房地產市場指數

- 2月16日:住房開工;建築許可;生產者價格指數;紐約聯儲服務業活動;密歇根大學消費者信心和通脹預期

- 美聯儲日曆:

- 2月12日:里士滿聯儲主席湯姆·巴金;明尼阿波利斯聯儲主席尼爾·卡什卡里;美聯儲理事米歇爾·鮑曼

- 2月14日:芝加哥聯儲主席奧斯坦·古爾斯比;美聯儲監督副主席邁克爾·巴爾

- 2月15日:亞特蘭大聯儲主席拉斐爾·博斯蒂克;理事克里斯托弗·沃勒

- 2月16日:舊金山聯儲主席瑪麗·戴利

- 拍賣日曆:

- 2月12日:13周、26周國債

- 2月14日:17周國債

- 2月15日:4周、8周國債