拉丁美洲債券的上漲是由卡洛斯·斯利姆支持巴斯誇姆引發的-彭博社

Maria Elena Vizcaino, Michael O’Boyle

卡洛斯·斯利姆在墨西哥城於2月12日舉行的新聞發佈會上發言。

卡洛斯·斯利姆在墨西哥城於2月12日舉行的新聞發佈會上發言。

攝影師:Alejandro Cegarra/Bloomberg華爾街要感謝拉丁美洲最富有的人,因為今年該地區債券市場的表現是最好的。

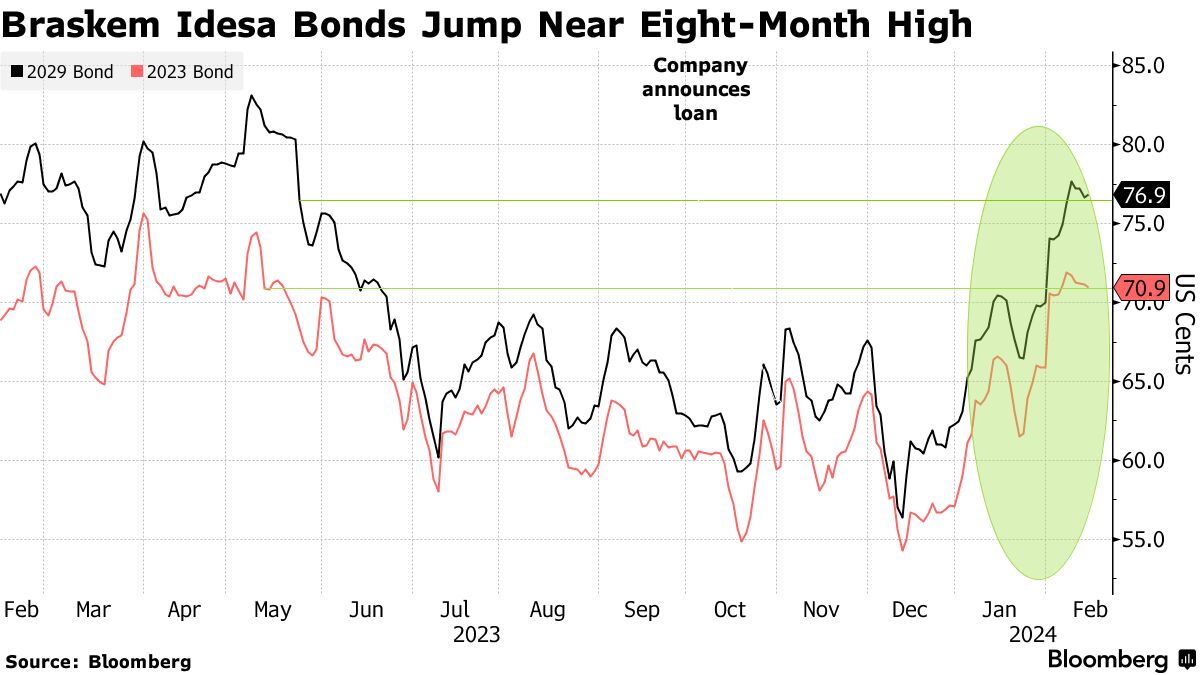

來自石化公司Braskem Idesa SAPI的債務為基金經理們帶來了2024年26%的回報,是Bloomberg同行中最佳的。此前兩年的下跌使債券價值蒸發了40%以上,原因是高利率和利潤下降。

在卡洛斯·斯利姆的銀行參與最後一輪資金籌集之後,債券市場出現了反彈,這筆資金將用於擴大公司產能約五分之一。去年11月宣佈的4.08億美元貸款意味着一個個人財富被彭博估計為982億美元的人的支持。乙烷終端預計將於年底竣工,正值全球經濟前景看好,將有利於石化行業。

“他們在終端融資中投入大量資金的事實表明,他們間接支持Braskem Idesa,”法國巴黎銀行的信用分析師Alexis Panton説。斯利姆的“公司在債券市場上得到了強有力的支持。”

代表們巴克英布爾薩銀行SA和Braskem Idesa拒絕置評。

代表們巴克英布爾薩銀行SA和Braskem Idesa拒絕置評。

根據Trace數據,到期日為2029的債券在過去兩個月內上漲了16美分,達到了每美元77美分。與此同時,2032年到期的債券已經飆升了14美分,達到了每美元71美分。

備份

該公司在墨西哥韋拉克魯斯的一家工廠生產聚乙烯,是巴西石化製造商Braskem SA和墨西哥的Grupo Idesa SA de CV的合資企業。去年,由斯利姆擁有的英布爾薩成為Idesa的大股東,季度收益報告顯示。

事實上,該銀行現在正在向其自己的主要投資的合資企業貸款。這意味着斯利姆有雙重動機支持該公司。

與此同時,Braskem Idesa的債券因有報道稱包括阿布扎比國家石油公司和沙特阿美公司在內的多家公司表示有意收購其巴西母公司的股份而受益。

| 閲讀更多: |

|---|

| * 城市下沉下的礦井氾濫引發Braskem債券的新下跌 * 十年來第三起礦難考驗巴西的ESG界限 * 墨西哥的斯利姆表示他將考慮增加對Talos的持股 * 債券交易為拉美公司設定了反彈年 |

在今年之前,公司21億美元的債券一直在經歷長時間穩定的下滑。2029年到期的債券從2021年6月的107.4美分最高點下跌到去年12月12日的56.4美分最低點。

即使在最近的下滑之前,這些債券已經表現出脆弱,2020年底當巴斯誇姆伊德薩與墨西哥政府發生衝突,無法再從國有石油生產商墨西哥石油公司購買廉價乙烷時,就開始下跌。後來,墨西哥石油公司同意恢復供應,但價格更高了。

利潤率

其生產的聚乙烯價格下跌,而巴斯誇姆伊德薩進口的關鍵組分乙烷價格卻上漲。根據公司最近的收益發布,這兩種化學品之間的價差在截至9月的一年內下降了16%。

這種較小的差距導致公司出現了“持續的現金流失”,這可能會繼續消耗流動性,最終導致重組,巴克萊分析師安塞爾·特西託雷和斯特拉·克里奇在上個月的一份報告中寫道,並建議客户出售債券。

巴斯誇姆伊德薩的槓桿比率激增,根據公司最近的財務報表,截至第三季度,淨債務與息税前收益的比率(一項重要的負債指標)達到了48倍,而2022年底為8.4倍。

然而,許多人認為公司基本面仍然健康。如果短期內流動性緊張,公司可以選擇出售資產,包括一座水處理廠和一個物流園區。

“長期故事仍然穩固,” T. Rowe Price 的投資組合經理 Siby Thomas 説。與此同時,“Inbursa 的資金肯定會有所幫助。”

去年12月,惠譽評級將 Braskem Idesa 移出了負面觀察名單。如果在年底前完成碼頭建設,將有助於公司希望在行業的新增長週期中獲利,BNP 的 Panton 説。

但正是斯利姆的支持讓許多投資者再次關注債券。

“考慮到他們的債務狀況和獲得碼頭融資的能力,我們不認為流動性是這家公司的問題,”紐約安聯全球投資的投資組合經理 Liz Bakarich 説。“能有一個強大的合作伙伴總是一個好跡象。”