市場開始猜測下一步聯邦儲備委員會的舉措是否是上調利率,而不是下調- 彭博社

Liz Capo McCormick, Ye Xie

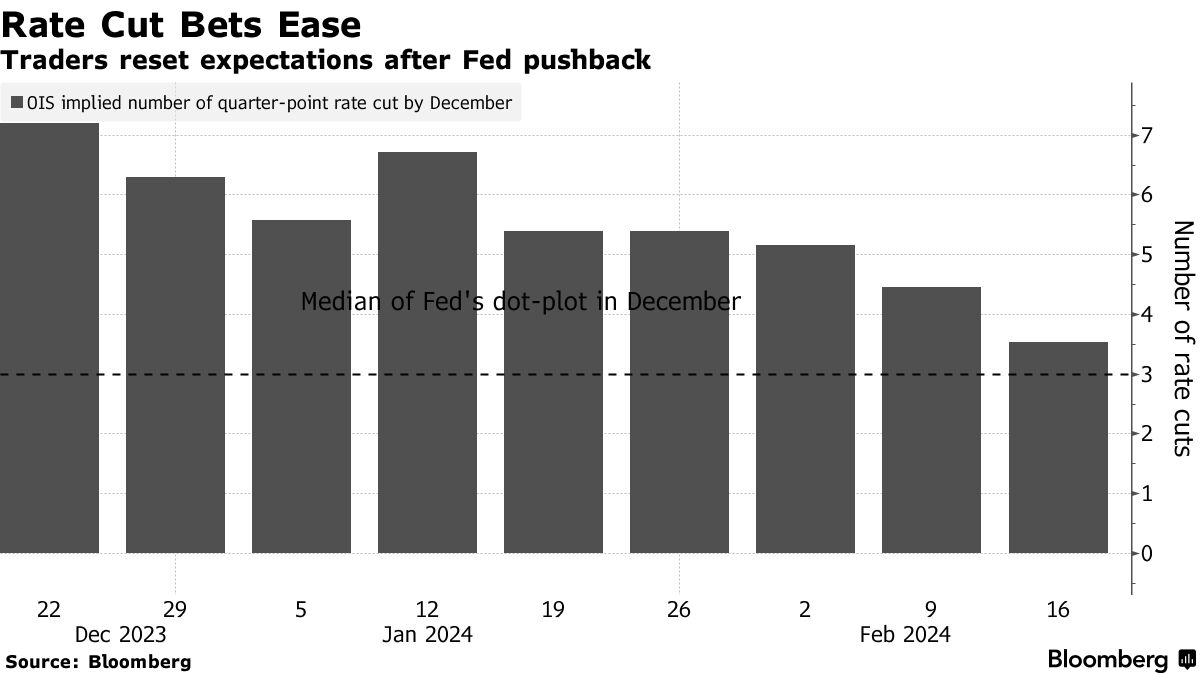

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓。攝影師:Valerie Plesch/Bloomberg投資者開始模擬美聯儲如何管理一個不斷上漲的美國經濟,甚至有人辯論在一系列降息似乎已經板上釘釘的幾周後,是否需要加息。幾周前,對即將降息的押注如此普遍,以至於美聯儲主席傑羅姆·鮑威爾公開警告稱,決策者們不太可能在三月份前降息。不到三週後,交易員不僅將三月排除在可能性之外,五月看起來也不太可能,甚至對六月的美聯儲會議的信心也動搖不定,掉期交易顯示。

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓。攝影師:Valerie Plesch/Bloomberg投資者開始模擬美聯儲如何管理一個不斷上漲的美國經濟,甚至有人辯論在一系列降息似乎已經板上釘釘的幾周後,是否需要加息。幾周前,對即將降息的押注如此普遍,以至於美聯儲主席傑羅姆·鮑威爾公開警告稱,決策者們不太可能在三月份前降息。不到三週後,交易員不僅將三月排除在可能性之外,五月看起來也不太可能,甚至對六月的美聯儲會議的信心也動搖不定,掉期交易顯示。

最新的熱議是:也許下一次的變化根本不是降息。上任美國財政部長勞倫斯·薩默斯上週表達了許多市場參與者已經在思考的觀點:“下一步的可能性”。有意義的機會”是上漲。

即使再次加息難以設想,一些美聯儲觀察者也在提出重演上世紀90年代末的可能性:只有一段短暫的降息過程,為隨後的加息鋪平道路。

“有太多可能的、合理的結果,”BMO全球資產管理固定收益和貨幣市場主管厄爾·戴維斯説。儘管他堅持認為2024年將會有75個基點的降息,但他説“很難讓我對此有很高的信心。”

期權市場認為加息可能性不大

根據SOFR期權,截至12月的美聯儲政策路徑的隱含概率

來源:亞特蘭大聯儲市場概率跟蹤器

注:數據截至2月15日

就他們而言,最近幾周內,沒有任何美聯儲決策者公開表示進一步加息是可能的。1月31日,鮑威爾表示“我們認為我們的政策利率可能已經達到了本輪緊縮週期的峯值。”上週五,被視為温和派的舊金山聯儲主席戴利表示,2024年可能會有75個基點的降息是一個“合理的基準預期。”

與此同時,央行並未提供有關中期政策框架的“前瞻性指引”,這在過去有時會出現,這讓投資者的指引減少。本月經濟數據的波動引發了國債、期貨和掉期合同的波動。

在較預期更熱的消費者和生產者價格指數數據之後,收益率上週出現了上漲。CPI服務價格的一個關鍵子集增長速度接近兩年來的最高水平。1月份的就業增長也超出了預期,儘管該月零售銷售下滑,這為經濟持續快於其長期潛力提供了反駁。

兩年期、三年期和五年期收益率上週均達到自去年12月初以來的最高水平。

兩年期、三年期和五年期收益率上週均達到自去年12月初以來的最高水平。

高盛資產管理公司多部門固定收益投資主管林賽·羅斯納表示:“這場通脹之戰的最後階段將會很艱難。每一個數據點都讓人感覺有點像乒乓球比賽。”

羅斯納表示,她同意薩默斯對加息存在一定風險的評估,儘管她得出結論稱“讓利率保持在這個水平更長時間會更有意義,以確保聯儲能夠遏制通脹。”

哈佛大學教授、彭博電視台付費撰稿人薩默斯表示,下一步聯儲可能加息的可能性或許有15%。朱庇特資產管理公司管理絕對回報宏觀基金的馬克·納什認為這一可能性為20%。

甚至一些預計降息的人也主張在這個賭注上投保。BMO的戴維斯自去年12月以來一直在做空兩年期國債,儘管自年初以來利率上漲,他已經平倉了一半的頭寸。

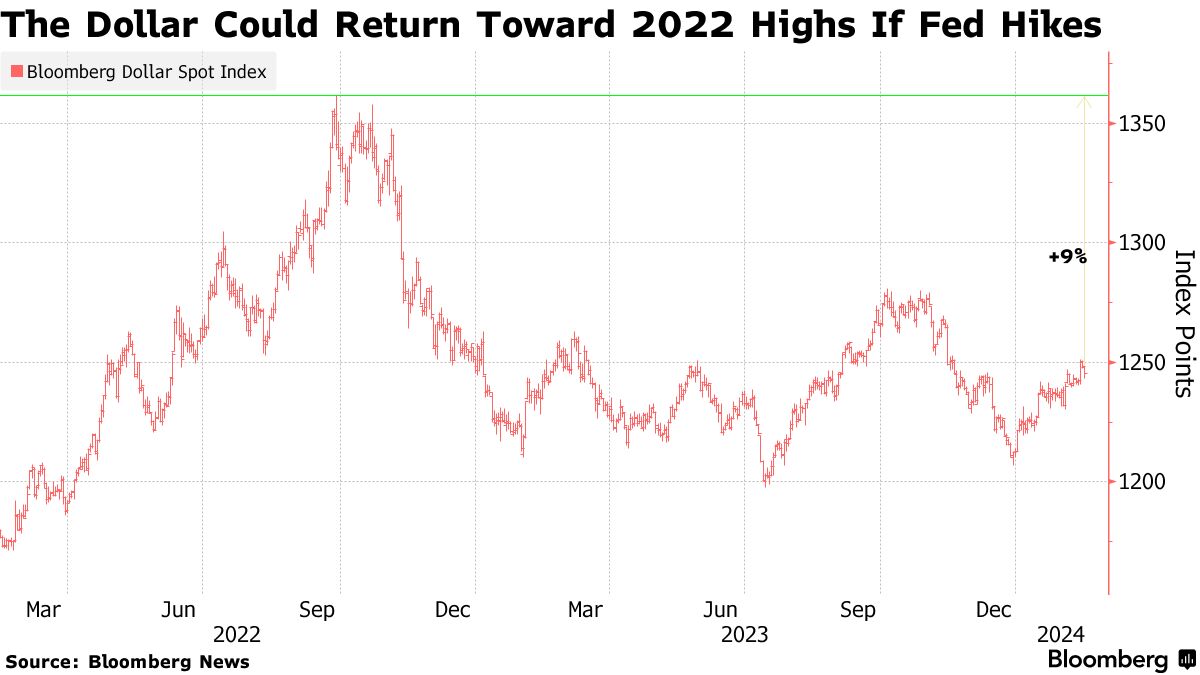

法國興業銀行首席外匯策略師基特·朱克斯上週在一份報告中告訴客户,如果“美國經濟重新加速,聯儲最終將不得不再次收緊政策,美元可能會升值”,有可能回到2022年的歷史最高水平。

彭博情報分析顯示,交易員在上週CPI數據發佈後開始對未來一年內聯儲加息的可能性進行定價。

彭博情報分析顯示,交易員在上週CPI數據發佈後開始對未來一年內聯儲加息的可能性進行定價。

離羣值選擇需求也受到這樣一個事實的推動,即這是一種廉價的方式來保護圍繞基本情況構建的投資組合,TJM機構的策略師David Robin表示。他在債務衍生品市場工作了幾十年。

“人們正在努力弄清楚他們的投資組合會在哪裏崩潰,併為此進行對沖,”預計聯儲今年將降息兩到三次的Robin説。

花旗銀行的策略師表示,應該對聯儲僅進行非常簡短的寬鬆週期進行更多的對沖,隨後可能會緊隨其後進行加息。該銀行的經濟學家預計聯儲將在6月進行首次降息,他們認為未來幾年可能會出現類似上世紀90年代末的情況。

彭博智庫的觀點…

“就在一個月前,市場上根本沒有對聯儲可能加息的對沖,現在至少有一些投資者似乎在這樣做。”

“現在市場上對可能的聯儲結果的定價不再是單向分佈。向較低利率的長尾仍然存在,但這種轉變很重要。”

-Ira Jersey,美國首席利率策略師

1998年,官員們連續三次降息,以遏制由俄羅斯債務違約和對沖基金長期資本管理公司瀕臨崩潰引發的金融危機。然後,聯儲從1999年6月開始進行加息週期,以遏制通貨膨脹壓力。

除了國內經濟數據的波動之外,太平洋投資管理公司的經濟學家蒂凡尼·威爾丁表示,還有國際考慮因素。其中包括:紅海地區的衝突和巴拿馬運河因乾旱而減速,導致航運中斷,推高了貨運成本。

所有這些都可能導致“停滯不前的寬鬆政策”,威爾丁説。“存在風險,而且很難預測。”

BMO的戴維斯表示,2024年利率市場的底線是:“雙向極端波動將會發生。”