中國收益率曲線接近倒掛,表明需要更多刺激措施 - 彭博社

Tania Chen

中國的債券市場正在暗示央行降息速度過慢,可能不得不加快刺激措施以振興疲軟的經濟。

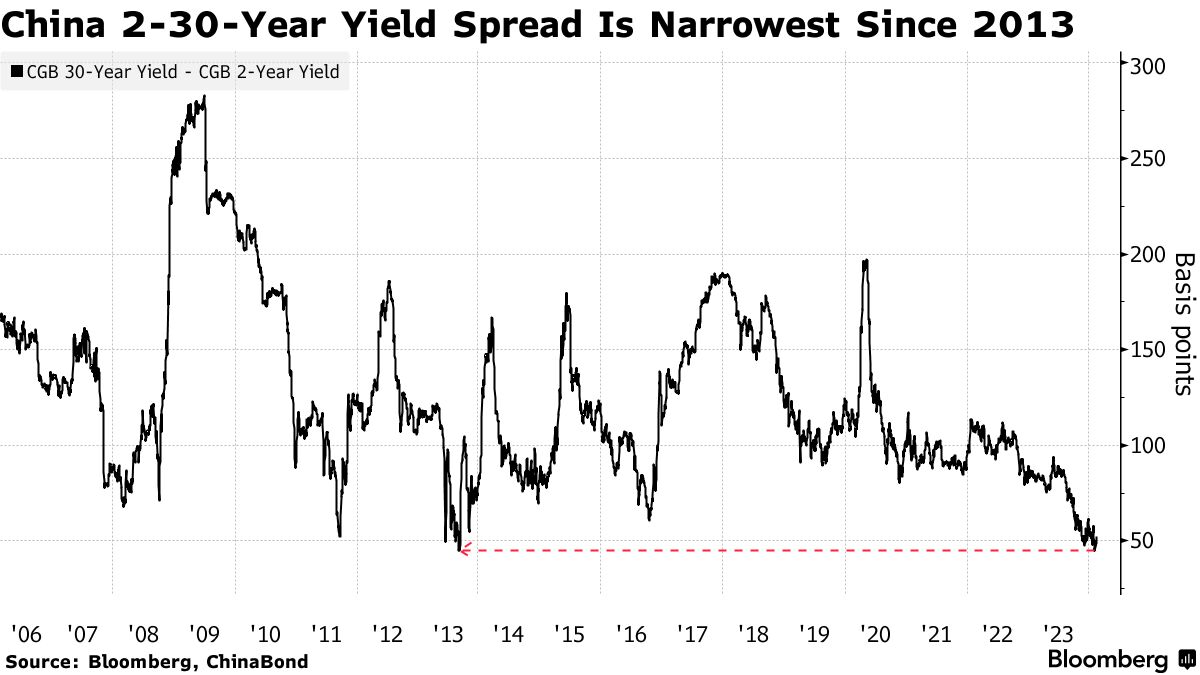

中國國債30年期收益率與2年期同行的額外收益率已經收窄了一年多,本月甚至跌至10多年來的最窄水平。這表明交易員對增長前景越來越悲觀,這是由於長期的房地產危機和持續通縮。許多分析師認為,隨着寬鬆預期不斷被推遲,曲線將保持相對平坦。

“人們的看法是中國的決策者,不僅僅是央行,而是總體上來説決策者一直非常滯後,”美國銀行香港分析師Adarsh Sinha説。收窄的收益曲線強調了“央行和政府需要做更多的事情,”他説。

2年期和30年期收益率之間的差距於2月5日收窄至45個基點,為2013年9月以來的最窄水平。另一個收益曲線的指標——2年期利率與6個月期利率之間的溢價——自去年12月底以來一直處於反轉狀態,而10年期與30年期利差在本月收窄至20個基點以下,為2007年以來的最低水平。

2年期和30年期收益率之間的差距於2月5日收窄至45個基點,為2013年9月以來的最窄水平。另一個收益曲線的指標——2年期利率與6個月期利率之間的溢價——自去年12月底以來一直處於反轉狀態,而10年期與30年期利差在本月收窄至20個基點以下,為2007年以來的最低水平。

收益曲線的反轉——即長期債券收益率低於短期證券收益率——被視為衰退的先兆,因為它預示着央行降息的前景。

一些經濟學家已經指出,中國今年需要進一步放鬆政策,包括可能削減央行一年期中期借貸便利(MLF)利率。中國人民銀行於2月18日選擇不降低政策貸款利率。

| 瞭解更多關於中國經濟的信息: |

|---|

| 中國大膽的抵押貸款利率削減遭到冷淡反應 |

| 中國五年期貸款市場報價利率削減未能打動股市交易員 |

| 亞洲股市下跌,中國降息未能打動市場:市場動態 |

政策制定者們反而採取了一些更有針對性的措施來恢復增長,比如降低銀行的存款準備金率。與此同時,銀行本週降低了關鍵的抵押貸款基準利率。經濟學家普遍認為,這類舉措遠遠不足以滿足需求。

央行的進一步行動還可能包括允許人民幣進一步貶值,這將有助於抵禦通貨緊縮。

儘管中國的兩至三十年期收益率曲線尚未倒掛,但其美國對應部分自2022年4月以來大多處於倒掛狀態。美國國債的情況被歸因於美聯儲決定在疫情後通過大規模量化寬鬆政策抑制了收益率後迅速加息以抵禦通貨膨脹。

中國債券收益率曲線出現倒掛的趨勢可能會持續下去,據渣打銀行預測。

該行香港分析師劉蓓表示:“中國的經濟轉型是一個漫長的過程,將伴隨着長期低通脹和更多的貨幣政策寬鬆。我預計中國的收益率曲線將進一步變平甚至倒掛。”