Robeco的中國量化基金在中國股市拋售中變得乏味以擊敗同行 - 彭博社

Richard Henderson

一隻荷蘭Robeco量化基金在中國股市最近的拋售中找到了一種戰勝同行的方法 —— 購買最無聊的公司。

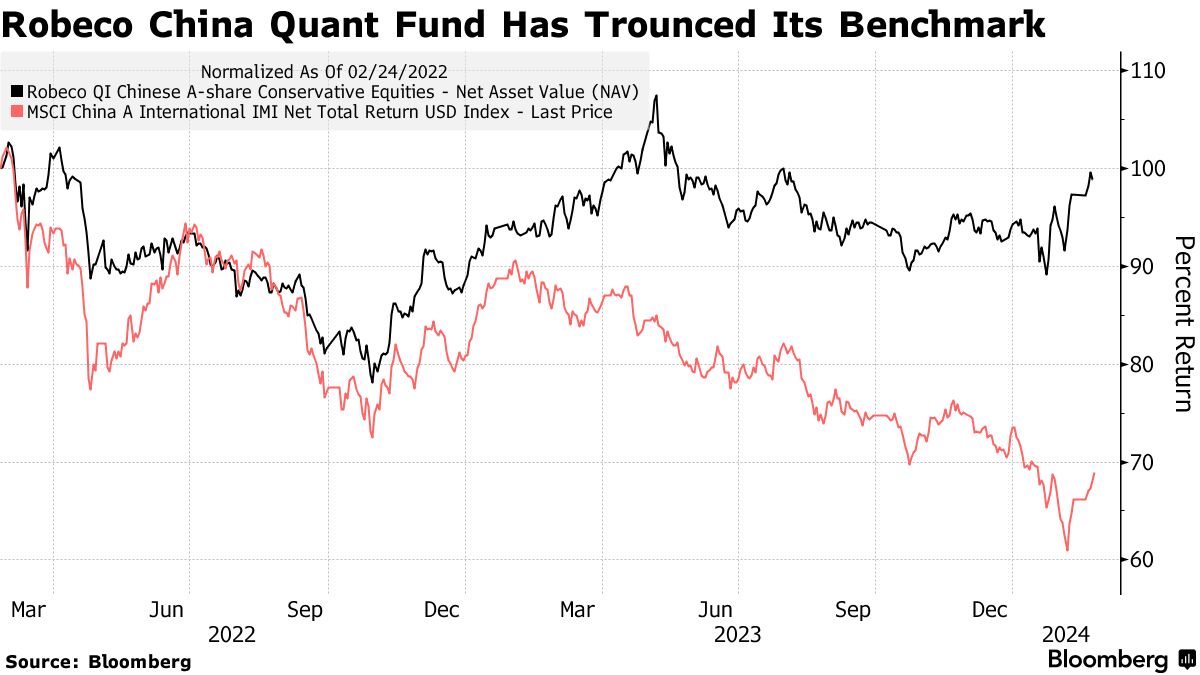

根據彭博社編制的數據,這家荷蘭資產管理公司的“保守”中國A股基金在過去一年中回報率為5.3%,而它所跟蹤的基準MSCI中國A股指數下跌了21%。該基金的表現優於大量配置在低波動性股票上,如銀行和鐵路公司。

Rotterdam的Robeco量化研究和投資主管周偉力表示:“低風險因子表現搶眼。”“突然之間,非常時髦和炒作的名字 — 動量名字 — 不那麼強勁,但低風險、無聊的名字表現搶眼。”

過去兩年對大多數中國股票投資者來説是懲罰性的,因為中國從疫情中復甦時遭遇了房地產危機和持續通縮。根據彭博社編制的數據,從2021年初的高點以來,中國和香港股市價值已經蒸發了近6萬億美元。大多數基於中國的量化投資者在動盪中遭受了損失,同時還面臨北京實施的官方限制以遏制市場下跌。遭受損失,同時還面臨官方限制。

過去兩年對大多數中國股票投資者來説是懲罰性的,因為中國從疫情中復甦時遭遇了房地產危機和持續通縮。根據彭博社編制的數據,從2021年初的高點以來,中國和香港股市價值已經蒸發了近6萬億美元。大多數基於中國的量化投資者在動盪中遭受了損失,同時還面臨北京實施的官方限制以遏制市場下跌。遭受損失,同時還面臨官方限制。

量化基金,如Robeco的基金,根據數字分析和定製模型選擇其持有的股票。根據其事實表,該公司的保守型中國A股基金篩選因素包括低波動性、高股息率和積極的分析師修訂。

Robeco的量化研究和投資主管周偉力來源:Robeco澳大利亞這些標準取得了成功。該基金的頭號持股是中國工商銀行股份有限公司,其A股在過去一年上漲了27%,而第二大持股是中國農業銀行股份有限公司,漲幅為45%。

Robeco的量化研究和投資主管周偉力來源:Robeco澳大利亞這些標準取得了成功。該基金的頭號持股是中國工商銀行股份有限公司,其A股在過去一年上漲了27%,而第二大持股是中國農業銀行股份有限公司,漲幅為45%。

中國超配

Robeco還管理着一個在中國超配的新興市場量化基金,該基金也擊敗了同行。

Robeco以歐元計價的QI新興市場主動股票基金在過去12個月內上漲了18%,而其基準僅上漲了3%。根據其事實表,該投資組合在1月底的中國權重為25.7%,而基準的權重為24.9%。

周偉力表示,新興市場基金的表現證明了Robeco保持其中國持股與指數權重一致的策略的可信度。她表示,持有低配倉位將引入國家風險,如果市場突然轉向,可能會迅速影響績效。

尋求Alpha

儘管對中國持謹慎態度有理由,但其股市規模之龐大使得對新興市場投資者來説很難忽視。世界第二大經濟體約佔Robeco可投資的發展中國家股票約2000家公司中的三分之一。

“量化投資是關於玩大數定律,” 周説。“宇宙越廣闊,你可以從中選擇的股票就越多,alpha 就越好 — 中國在新興市場國家中一直是一個重要的 alpha 提供者。如果你對中國説再見,那麼你就在和一部分選擇性 alpha 説再見。”